Формирование модели оценки экономической

эффективности

генерирующей компании.

Негомедзянова

Елена Александровна,

аспирант Московского Энергетического Института

(Технического университета),

главный специалист

Финансового управления ОАО «ОГК-6».

Научный руководитель канд. экон. наук,

доцент

Зубкова

Алиса Григорьевна.

Проблема управления экономической эффективностью бизнеса становится все более актуальной, об этом свидетельствуют многочисленные публикации (Д.Бугров «Метрика эффективности», О.Данилин «Принципы разработки ключевых показателей эффективности (КПЭ) для промышленных предприятий и практика их применения», П.Хорват «Сбалансированная система показателей как средство управления предприятием», И.Аверчев «Как оценить эффективность работы компании», И.Кубышкин «Использование финансового анализа для управления компанией» и др.), а также практика ведущих российских компаний (ОАО «Газпром», ОАО РАО «ЕЭС России», ОАО «Мосэнерго», ОАО «Костромская ГРЭС», ТНК-ВР и др.).

Понятие эффективности можно толковать по-разному, это:

- способность достигать поставленную цель (независимо от того, какой ценой это сделано);

красно-белая лента высокой прочности по низким ценам ros-znak.com кондиционера вашего авто. Полный комплекс услуг обслуживания service-vao.ru

- соотношение затраченных ресурсов и полученных результатов (независимо от того, достигнута ли цель).

В рамках воздействия на компанию рассматривается экономическая эффективность. Экономическая эффективность, по определению М.В.Мейера, состоит в размерах денежного потока, который еще необходимо получить, дисконтированного к текущей стоимости. Таким образом, эффективность бизнеса – это оценка прошлых или текущих результатов деятельности компании, а экономическая эффективность – предположение о будущих результатах компании.

Принципы экономической эффективности компании необходимо перевести в плоскость конкретных показателей оценки экономической эффективности. Для этого, сначала формулируются требования к системе оценке экономической эффективности компании:

1. Система показателей должна включать как финансовые, так и нефинансовые показатели с условием из взаимосвязи между собой, а также между организационными уровнями в компании. Система должна содержать ограниченное число показателей для своевременной их оценки и принятия решения. Существует мнение, что человек может постоянно отслеживать и контролировать не более 20 показателей. Измерять необходимо только те данные, которые существенным образом раскрывают информацию о компании.

2. Система показателей должна учитывать прошлое и текущее состояние бизнеса.

3. Показатели должны быть полезны для прогнозирования будущего компании – стоимости или капитализации компании, прироста объема продаж и выручки.

4. Система показателей должна быть взаимосвязана со стратегией компании и со стратегическими целями, в тоже время по мере изменения стратегии могут меняться как значения показателей эффективности, так сама система.

5. Система показателей должна учитывать интересы и потребности заинтересованных сторон – акционеров, высшего руководства компании, потребителей и др.

6. Система показателей должна быть значимой, адекватной, последовательной и стабильной. Стабильность в данном случае означает логическую последовательность в изменении системы, чтобы сотрудники компании могли отследить изменения и адаптироваться. Краткосрочные показатели должны соответствовать долгосрочным.

7. Должна существовать возможность объединения показателей в сводные и детализация в более частные показатели.

8. Внедрения системы показателей не должно вызывать особых сложностей по доступности информации для расчета и по дополнительным затратам.

Для большинства компаний анализ и планирование чистой прибыли, а также генерируемых денежных потоков давно стали стандартной практикой оценки экономической эффективности работы. Кроме этих показателей, постепенно входят в практику расчет и оценка таких показателей экономической эффективности, как рентабельность инвестированного капитала, остаточный доход, экономическая добавленная стоимость, а также рыночная стоимость компании.

Первые модели измерения и оценки результатов

деятельности компаний, которые появились в 1920-х годах и, в последствии,

распространились практически во всех странах с рыночной экономикой, были

довольно простыми для расчёта и строились исключительно на финансовых

показателях (например, мультипликативная модель Дюпона или показатель ROI). В

70-90-х годах появились другие концепции оценки эффективности работы предприятий:

чистая прибыль на акцию (EPS),

коэффициент соотношения цены акции и чистой прибыли (P/E), соотношение

рыночной и балансовой стоимости акций (M/B),

рентабельность акционерного капитала (ROE),

рентабельность чистых активов (RONA), экономическая

добавленная стоимость (EVA), прибыль до

выплаты процентов, дивидендов и налогов (EBITDA), сбалансированная система показателей (BSC), совокупная акционерная доходность (TSR) и др.

Учитывая, что у всех показателей есть свои достоинства и недостатки, менеджерам компании хотелось бы знать, какие из показателей экономической эффективности являются лучшими. Однако нет доказательств оптимальности использования оценочных показателей, поэтому процесс поиска новых или модификации используемых показателей постоянно продолжается.

Определению набора показателей, по которым будет

оцениваться экономическая эффективность, предшествует определение

стратегической цели компании. Стратегическая цель компании должна

раскладываться на составляющие, охватывающие и учитывающие особенности

производственно-хозяйственной деятельности генерирующей компании. При

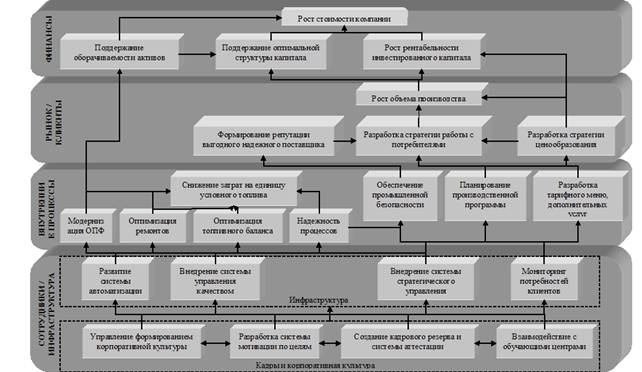

составлении иерархии целей генерирующей компании может быть применена методика системы сбалансированных показателей

(BSC). Это обосновывается тем, что такая методика

охватывает все стороны функционирования компании (финансы, отношения с внешним миром,

сотрудники и инновации, внутреннее состояние) и позволяет перевести стратегию

компании в конкретные действия по достижению результата (рис.1).

Рис.1.

Построение дерева целей на основе BSC.

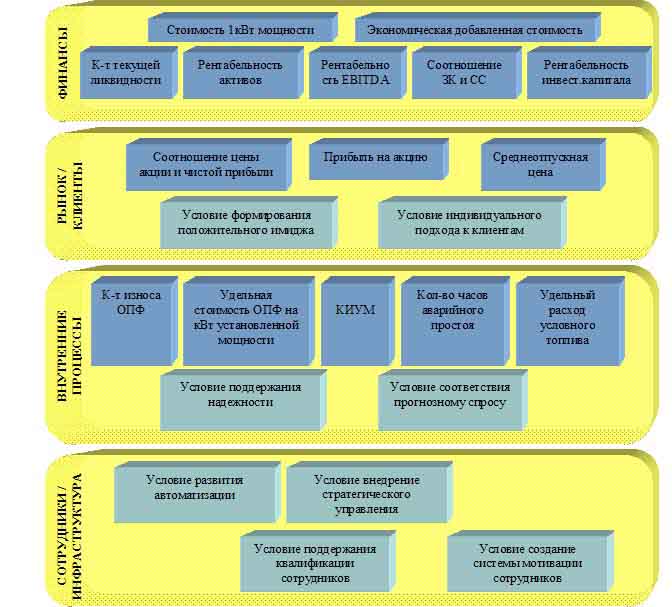

В соответствии с иерархией целей предлагается следующая комплексная система оценки экономической эффективности генерирующей компании (рис.2).

Рис. 2.

Комплексная система оценки экономической

эффективности компании.

При выборе показателей учитываются результаты стратегического анализа компании и определяются наиболее значимые факторы, влияющие на положение компании в отрасли. При этом основные факторы, непосредственно влияющие на достижение стратегической цели компании, выражены в виде расчетных показателей, имеющих количественную оценку. Факторы, опосредованно влияющие на достижение стратегической цели компании, выражены через условия, задаваемые внешней средой или внутренними процессами компании: условие формирование положительного имиджа, условие индивидуального подхода к клиентам, условие соответствия прогнозному спросу на энергию, условие поддержания надежности оборудования и пр.

Предложенная система показателей экономической эффективности генерирующей компании отвечает всем требованиям к системе показателей эффективности, изложенным выше, учитывает интересы, как собственников компании, так и акционеров, как потребителей энергии, так и кредитных организаций. Такая система может быть использована для стратегического и текущего планирования и контроля и при необходимости может быть децентрализована на составные показатели. Также на основе показателей системы можно оперативно получать сравнительный анализ с аналогичными компаниями энергетической и других отраслей промышленного производства.

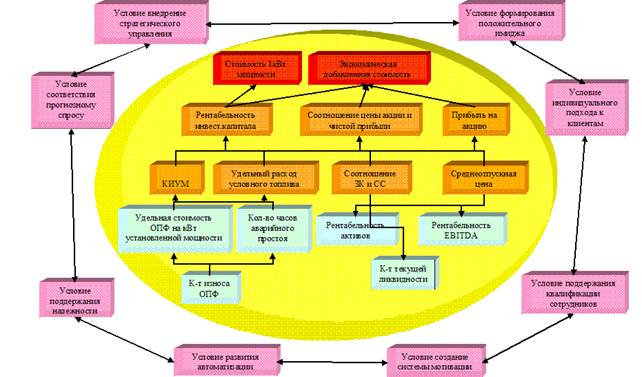

Комплексная система оценки экономической эффективности

переводится в модель оценки экономической эффективности, с иерархией

показателей, взаимосвязями, а также условиями, ограничивающими деятельность компании

(рис.3).

Рис.3.

Модель оценки экономической

эффективности компании.

Для оценки экономической эффективности компании устанавливаются критерии, по которым показатель считается выполненным.

Для этого показатели делятся по группам:

1. Показатели, выполнение которых критично для выполнения основной стратегической цели компании – роста ее стоимости:

- стоимость кВт

установленной мощности;

- экономическая

добавленная стоимость;

- рентабельность

инвестированного капитала;

- соотношение

заемного капитала и собственного – коэффициент левереджа;

- прибыль на акцию;

- соотношение цены акции и

чистой прибыли;

- среднеотпускная цена

электроэнергии;

- КИУМ;

- удельный расход условного топлива.

2. Показатели, выполнение которых необходимо, но не критично для роста стоимости компании:

- коэффициент текущей

ликвидности;

- рентабельность собственных

активов;

- рентабельность EBITDA (EBITDA Margin);

- коэффициент износа основных производственных фондов;

- удельная стоимость основных производственных фондов на кВт установленной мощности;

- количество часов аварийного простоя оборудования.

Для первой группы показателей задаются жесткие критерии

выполнения, для второй группы – диапазон значений. При условии выполнения всех

показателей первой группы, показатели второй группы не считаются определяющими

для внесения корректировок в планы компании.

Таким образом, модель оценки экономической эффективности,

включает в себя иерархическое представление показателей эффективности и

ограничивающих деятельность условий внешней и внутренней среды компании. В

соответствии с данной моделью, определяются показатели, от выполнения

которых напрямую зависит достижение заданной стратегической цели генерирующей

компании, и задается условие, при котором обязательно выполнение

таких показателей.

Разработанная модель оценки экономической эффективности в полной мере соответствует поставленным стратегическим целям и задачам генерирующей компании.

Литература.

1. Аверчев И. Как оценить эффективность работы компании / Аверчев И. // http://www.iteam.ru/publications/finances/section_30/article_2941/

2. Бугров Д. «Метрика эффективности», Вестник McKinsey, 2003, № 1.

3. Гусев А.А., Курбашкина П.В. Стратегическая оценка стоимости и эффективности бизнеса: от традиционных к новейшим технологиям. / А.А.Гусев, П.В.Курбашкина. – Волгоград: Издательство «Офсет», 2006 – 416 с.

4. Данилин О. Принципы разработки ключевых показателей эффективности (КПЭ) для промышленных предприятий и практика их применения. // Управление компанией, 2003, № 2 (21).

5. Кубышкин И. Использование финансового анализа для управления компанией // Финансовый директор, 2005, № 4 (34).

6. Рамперсад К. Хьюберт Универсальная система показателей деятельности: Как достигать результатов, сохраняя целостность / Хьюберт К. Рамперсад; Пер. с англ. — М.: Альпина Бизнес Букс, 2004.

7. Уолш К. Ключевые показатели менеджмента. Как анализировать, сравнивать и контролировать данные, определяющие стоимость компании. — М.: Дело, 2000. — 360 с.

8. Хорват П. Сбалансированная система показателей как средство

управления предприятием // Проблемы теории и практики управления. — 2000. — №

4.

Поступила в редакцию 25 мая 2007 г.