Место розничного кредитного риска в

системе финансовых рисков банковской системы.

Агеева

Вероника Евгеньевна,

аспирант кафедры Мировой экономики и

статистики Ярославского Государственного Университета им. П.Г. Демидова.

Российский рынок кредитования частных клиентов динамично развивается и имеет хорошие перспективы роста в ближайшие годы. Кредитование частных клиентов сопряжено со значительными рисками, более высокими, нежели риски кредитования корпоративных клиентов. В этих условиях главной целью коммерческих банков, развивающих розничное кредитование и Банка России, как надзорного органа, является недопущение ухудшения качества ссудных портфелей.

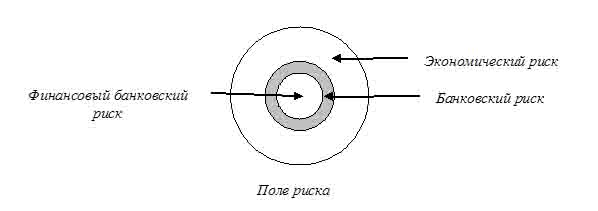

Розничный кредитный риск банка – понятие наиболее низкого уровня по отношению к экономическому риску, а также рискам, присущим банковской системе, в том числе финансовым банковским рискам. Соотношение понятий экономический риск, банковский риск и финансовый банковский риск, неотъемлемой частью которого является кредитный риск, представлено в виде схемы (Рис.1.):

Рис.1.

| SERM управление репутацией Подробная информация оSERM управление репутацией sidorinlab.ru |

Соотношение категорий риска в рисковом

поле.

Анализ

многочисленных определений риска позволяет определить экономический риск как вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым

вариантом в результате осуществления определенной

производственной, финансовой и некоммерческой деятельности.

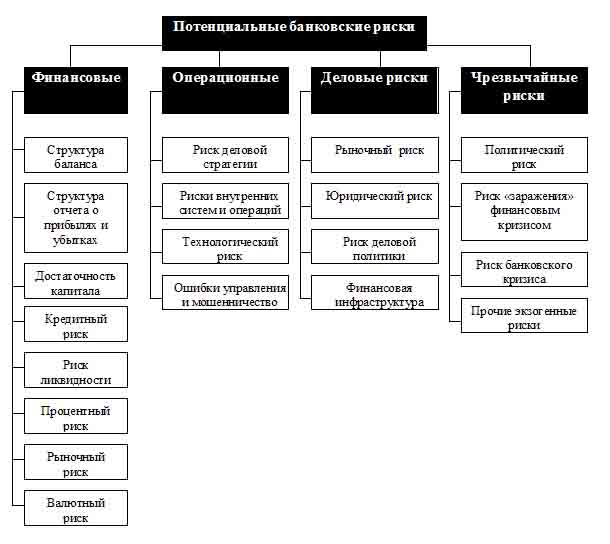

Представляется уместным выделить риски банковской деятельности в отдельную категорию экономических рисков в связи с их специфичностью. В свою очередь, необходима обоснованная классификация банковских рисков, которая приводится в исследовании сотрудников Всемирного банка «Анализ банковских рисков» [3]. Специалисты всемирного банка склонны выделять в системе потенциальных банковских рисков следующие составляющие: финансовые риски, операционные, деловые риски и чрезвычайные (Рис.2.).

Рис.2.

Классификация специфических рисков, присущих банковской деятельности.

Однако даже эта классификация, являющаяся одной из наиболее удачных, может быть подвергнута справедливой критике. Так, нам представляется излишним выделение рыночного риска как элемента финансового риска. Дело в том, что на практике рыночный риск, как правило, включает процентный и валютный риски, которые выделены в данной классификации как самостоятельные категории.

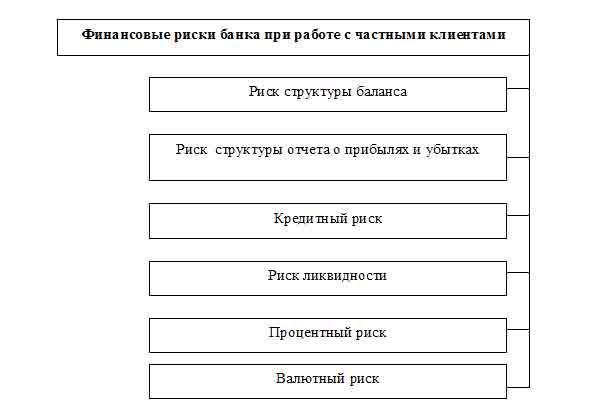

В числе финансовых рисков банка при работе с частными клиентами следует назвать кредитный риск, риск структуры баланса, риск структуры отчета о прибылях и убытках, риск ликвидности, процентный риск, валютный риск и другие.

Рис.3.

Финансовые банковские риски, возникающие при работе с частными клиентами.

Риски банка при работе с частными клиентами превалируют по тем видам операций, по которым объемы привлеченных или размещенных ресурсов физических лиц существенны и имеют решающее значение при формировании ресурсной базы банка или его кредитного портфеля.

Центральное место среди финансовых рисков банковской системы отводится кредитному риску. Нормативно-правовыми актами Банка России установлено следующее определение кредитного риска [1]: под кредитным риском по ссуде понимается потеря стоимости ссуды вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией в соответствии с условиями договора либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения).

В

Методике расчета кредитного риска по срочным сделкам (Приложение №3 к Инструкции Банка России от 16.01.2004 N 110-И

«Об обязательных нормативах банков»)[2] кредитный риск по срочным сделкам

подразделяется на: текущий кредитный риск (стоимость замещения финансового

инструмента), отражающий на отчетную дату величину потерь в случае неисполнения

контрагентом своих обязательств и потенциальный кредитный риск (риск

неисполнения контрагентом своих обязательств в течение срока от отчетной даты

до даты валютирования, в связи с неблагоприятным изменением стоимости базисного

актива).

Анализ определений кредитного риска банка, предлагаемых в научной и учебно-методической литературе позволяет сделать вывод, что кредитный риск определяется как риск экономический, связанный с управлением финансовыми ресурсами. В отличие от других видов финансовых рисков он обладает специфическими чертами, важнейшими из которых является то, что кредитный риск связан с движением ссуды (займа) в условиях неопределенности.

Литература.

1.

Положение Банка

России «О порядке формирования кредитными организациями резервов на возможные

потери по ссудам, по ссудной и приравненной к ней задолженности»№ 254-П от

26.03.2004 г.

2.

Инструкция Банка

России «Об обязательных нормативах банков» от 16.01.2004 №110-И.

3.

Грюнинг Х. Ван, Брайович Братанович С. Анализ банковских рисков. Система оценки

корпоративного управления и управления финансовым риском / пер. с англ.; - М: Издательство

«Весь Мир», 2004.

Поступила в редакцию 16 ноября 2007 г.