Количественный и

качественный рост российского фондового рынка.

Башилова

Мария Александровна,

аспирант

кафедры Национальная экономика

Российской Экономической

Академии им. Г. В. Плеханова,

специалист Управления

риск-менеджмента ЗАО «Депозитарно-Клиринговая Компания», г. Москва.

В 2006 году динамика российского

фондового рынка немного не догнала показатели предыдущего года: основной

индикатор — индекс РТС — за год вырос на 70,7% против 83,3%

в 2005 году. Тем не менее, по сравнению с прошлым

годом, когда рынок демонстрировал стабильный рост, 2006−й стал настоящим

испытанием для инвесторов: в ходе майско-июньской коррекции рынок упал

на 30%, поэтому 70−процентный годовой прирост выглядит более чем

впечатляющим.

Капитализация фондового рынка в прошлом

году превысила 1 трлн долларов, что позволило нашей стране еще осенью

переместиться на 13−е место в мире по этому

показателю (в конце 2005 года Россия находилась

на 18−м месте)[1].

Динамику российскому фондовому рынку

в прошлом году по-прежнему задавали внешние факторы: высокие цены

на нефть и ситуация на мировых финансовых рынках. Хотя не стоит

пренебрегать такими внутренними процессами, как продолжившаяся реформа

электроэнергетики, слухи о приватизации Связьинвеста, готовящееся

IPO Внешторгбанка, достаточно большое количество недооцененных компаний

и рост реальных доходов населения, которые в достаточной мере

«разогревали» рынок.

В числе лидеров по сегментам

фондового рынка снова оказались коллективные инвестиции: число пайщиков

на конец года достигло 343 245 человек (это более чем в два

раза выше прошлогоднего показателя), а количество фондов составило

641 с общей стоимостью чистых активов более 400 млрд рублей[2].

Направления работы инвестиционных компаний

в целом повторяют общероссийскую тенденцию: самые большие торговые обороты

проходили по акциям (98% от общей величины оборота сибирских

компаний), поскольку именно акции на растущем рынке позволяют получить

максимальную доходность. Инвесторы чаще всего выбирали брокерское обслуживание

(63% от суммарного оборота по брокерским, дилерским сделкам

и доверительному управлению). Что касается предпочтений инвестиционных

компаний по работе на организованных и неорганизованных

площадках, то в 2006 году выбор был почти равным: 51% оборотов

совершен на биржах и 49% — на внебиржевых площадках. Это

еще раз явилось подтверждением растущего интереса к бумагам второго

и третьего эшелонов. Собственный капитал инвестиционных компаний вырос

приблизительно на 1/4, что говорит об успешности их работы

на рынке.

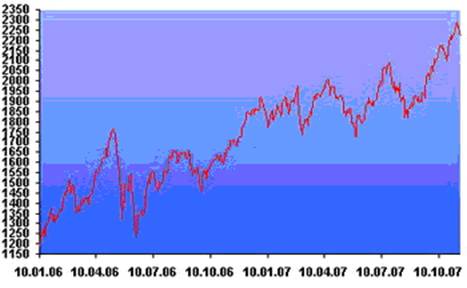

Что касается прогнозов на 2007 год, то ожидается, что он будет удачным для всех групп инвесторов: краткосрочным инвесторам будет интересно сыграть на ценовой вола-тильности, которая неизбежна из-за укрепления рубля, а долгосрочные заинтересуются расширяющимся рынком IPO (в настоящий момент на 2007 год первичных размещений ожидается около 45). Индекс РТС, похоже, окажется даже лучше ожиданий игроков, которые в конце 2006 года прогнозировали рост от 15-30% по разным оценкам (см. Рисунок 1 ). Но, говоря о количественных характеристиках динамики отечественного фондового рынка, нельзя не обратить внимание на структурный дисбаланс этого роста.

Рисунок 1.

Динамика индекса РТС в 2007 году.

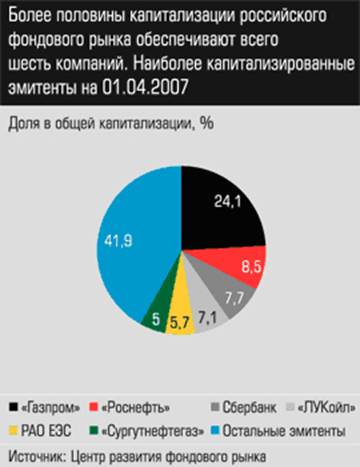

Первый признак этого дисбаланса – это высокая доля капитализации некоторых компаний. Дело в том. Что более половины капитализации российского фондового рынка приходится всего на шесть компаний (см. Рисунок 2). На начало 2007 года на ММВБ в котировальные списки различных уровней было включено 63 выпуска акций (48 обыкновенных и 15 привилегированных), внесписочно обращалось еще почти две с половиной сотни выпусков[3]. В котировальные списки РТС включено 64 выпуска обыкновенных и 14 привилегированных акций, еще более 300 бумаг в списки не включены, но также обращаются на рынке.

Все эти акции делятся на группы-эшелоны. К верхнему эшелону — «голубым фишкам» — относятся акции, включенные в биржевые котировальные списки А1. На ММВБ это 16 акций десяти эмитентов («Иркутскэнерго», «ЛУКойл», «Мосэнерго», «Ростелеком» — два типа: обыкновенные и привилегированные, «Северо-Западный телеком», «Сибирьтелеком» — два типа, «Татнефть» — два типа, «Уралсвязьинформ» — два типа, РАО «ЕЭС России» — два типа, Сбербанк — два типа), в РТС — бумаги семи эмитентов. Списки пересекаются.

Рисунок

2.

Доли

компаний в общей капитализации фондового рынка.

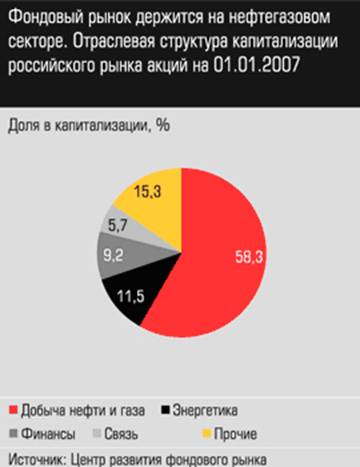

Имеется еще разряд «почти голубых фишек», которые включены в бир-жевые списки А второго уровня. На ММВБ это десять бумаг семи эмитентов, в РТС — 18 инструментов 15 эмитентов. То есть при формальном изобилии акций бумаг первого эшелона — раз-два и обчелся. Собственно, и вся капитализация российского рынка акций держится на десятке компаний. Так, в первом полугодии 2006 года на десять наиболее капитализированных эмитентов («Газпром», «Роснефть», «ЛУКойл», «Сургутнефтегаз», Сбербанк, РАО «ЕЭС России», «Норникель», «Газпром нефть», «НоваТЭК» и МТС) приходилось 72,5% всей национальной капитализации. На 1 апреля 2006 года, по данным старшего советника по макроэкономике фонда «Центр развития фондового рынка» Юрия Данилова, эта доля снизилась до 66%[4]. Для сравнения: доля первой десятки эмитентов в национальной капитализации Великобритании составляла в 2004 году 40,9%, Германии — 45,1, Аргентины — 37,2, Китая — 28,9%. Более солидный, нежели у России, удельный вес флагманов экономики в общей капитализации рынка зафиксирован только в Саудовской Аравии — 78,1%. На десятку лидеров приходится и львиная доля биржевого оборота. По итогам 2006 года за счет «голубых фишек» было обеспечено 96,8% всего оборота ММВБ и 90,6% — РТС. На ММВБ почти 60% всего оборота оттянули на себя две бумаги: на акции РАО ЕЭС пришлось 26,6% всего оборота ММВБ, на долю «Газпрома» — 30,6% оборота. Ко всему прочему российский фондовый рынок сохраняет высокую отраслевую концентрацию. На шесть крупнейших отраслей — добывающая промышленность, энергетика, черная и цветная металлургия, связь и финансовый сектор (последний попал в список исключительно благодаря единственному пока заметному эмитенту — Сбербанку) — приходится, по расчетам Центра развития фондового рынка, более 94% национальной капитализации (см. Рисунок 3). Причем более 60% — на добычу нефти, газа и угля.

Рисунок

3.

Отраслевая

структура капитализации фондового рынка.

Соответственно, и фондовые индексы имеют практически ту же структуру. Так, индекс РТС рассчитывается по акциям 50 эмитентов, из которых наибольшим весом обладают «Газпром» (15%), «ЛУКойл» (15%), «Роснефть» (7,77%), «Норильский никель» (6,84%), «Сургутнефтегаз» (6,07%). Из несырьевых компаний наибольший вес имеют МТС (4,92%), РАО «ЕЭС России» (4,32%) и единственный представитель финансового сектора — Сбербанк (13,58%).

Удивляться подобному перекосу не приходится. Любой рынок отражает состояние экономики. В экономике России имеет место зависимость от нефтяного сектора. И рынок повторяет, во-первых, сложившуюся структуру экономики, а во-вторых, направление движения экономического роста. Концентрация капитализации и оборотов в нефтяном и добывающем секторах отражает перекосы, присущие нашей экономике. Остальные сектора — банковский, машиностроение, услуги — вносят пока еще не столь ощутимый вклад в бюджетный доход страны, а потому и на фондовом рынке представлены слабо.

Однако из сказанного следует, что российские фондовые индексы в настоящее время отражают не столько ситуацию в национальной экономике, сколько состояние российского сырьевого сектора. А вот его-то аналитики оценивают сегодня без оптимизма. Поскольку, с одной стороны, мало кто верит в существенный рост нефтяных цен относительно сегодняшнего уровня, с другой — затраты компаний увеличиваются, а с третьей — на увеличение добычи тоже рассчитывать не приходится, поскольку освоением новых месторождений никто всерьез не занимается. Особенно печально выглядит «Газпром», у которого все перечисленные проблемы присутствуют в обостренной форме, да к тому же со следующего года повышаются ставки НДПИ (налог на добычу полезных ископаемых) на газ.

Надежды на то, что несырьевой второй эшелон сможет затормозить общий обвал, неоправданны. Никогда еще второй эшелон не был стабилизатором ни в одной развивающейся стране. У него своя специфика. В краткосрочном плане он, конечно, меньше подвержен коррекции из-за низкой ликвидности. Однако, когда на рынке устанавливается “медвежий” тренд, первый удар приходится по первому эшелону, из которого легче выйти. Второй эшелон при “медвежьем” рынке обваливается позже, но значительно глубже. Чем менее ликвидна бумага, тем глубже ее падение. Ту же динамику еще раз продемонстрировал китайский полукризис в конце февраля. Индекс упал процентов на десять, а некоторые бумаги второго эшелона — в разы. При начале кризисных явлений из второго и третьего эшелонов просто сразу уходят покупатели, и продавцы в панике продают свои пакеты по любым ценам». То есть в периоды кризисов акции второго и третьего эшелонов — а в списке российских бумаг они сегодня преобладают — превращаются в тот бульдозер, который подталкивает ситуацию к обрыву. В идеале некую страховочную функцию во времена кризисных явлений выполняет срочный рынок. Но у нас этот сегмент пока находится в зачаточном состоянии. По данным РТС, за первый квартал 2007 года число срочных контрактов увеличилось на 14,4%, а объем торгов и число сделок с деривативами выросли примерно на треть. Но о сопоставимости с объемами спотового рынка по-прежнему говорить не приходится. К тому же в качестве базовых активов большинства фьючерсов и опционов выступают те же «голубые фишки», да еще индекс РТС, который, как мы показали, базируется на них же.

Новые IPO — вот главный рецепт снижения концентрации рынка, — Это естественный, мощный и очень эффективный механизм структурной реформы. Есть и другие факторы, но все они рядом с этим главным фактором малозаметны. Напомним, что прошлый год оказался рекордным по количеству российских IPO: общий объем выпусков составил почти 17 млрд долларов. Дебютировали эмитенты из самых разных отраслей — металлургии («Северсталь», Трубная металлургическая компания), машиностроения (Челябинский тракторный завод), электроэнергетики (ОГК-5), агробизнеса («Разгуляй» и «Черкизово»), представители розничной торговли и СМИ («Магнит», «СТС-медиа»). Однако самым крупным стало IPO сырьевого гиганта «Роснефть» на сумму 10,5 млрд долларов. Этот эмитент отраслевую концентрацию нашего рынка не исправил, а лишь усугубил. Да и в фондовом индексе вес «Роснефти» оказался несравненно выше, чем вес других новичков.

Однако посчитать, как в итоге изменится структура российского фондового рынка, эксперты не берутся. Показатель концентрации спрогнозировать невозможно. Это вещь, которая не прогнозируется, она отражает некий качественный процесс. И в этом плане важен не конечный показатель, а движение в нужную сторону. Для каждой страны это будет собственный оптимальный показатель, он зависит и от структуры экономики, и от распределения корпоративной собственности, и от целого ряда других факторов.

Но на уровне здравого смысла эксперты особых иллюзий по поводу скорых изменений качественных характеристик рынка не питают. Выпуски новых IPO, может быть, не столько разбавят сложившуюся концентрацию, сколько расширят линейку для инвестора, который заинтересован в приобретении бумаг альтернативных секторов. Если раньше любой портфель, какой ни возьми, на 70 процентов состоял из нефтяных бумаг и на 20 процентов — из акций горнодобывающих и обрабатывающих секторов, то сейчас будет происходить замещение. Но капитализация компаний добывающего сектора в разы превышает остальные. При сохранении положительной ценовой конъюнктуры на внешних рынках эта тенденция сохранится. Сектор проходит через стадию слияний и поглощений, результатом которых опять-таки станет увеличение капитализации. Поэтому больше половины торгового оборота останется в секторах, связанных с недрами. Единственное исключение могут составить акции Сбербанка и, может быть, ВТБ.

Те выпуски IPO, которые ожидаются в обозримом будущем, кардинальным образом ситуацию не изменят. Но если будет постоянное увеличение числа эмитентов, то в структуре капитализации будет увеличиваться доля не “голубых фишек” и не нефтяных компаний. Стимулировать развитие IPO можно пропагандой, возможно, какими-то налоговыми льготами для неспекулятивных инвесторов. А более глобально — выстраиванием правильной институциональной среды и хорошего корпоративного управления, чтобы собственники не боялись делиться контролем.

Кстати, одним из самых, мягко говоря, осторожных собственников сегодня является само государство. И в связи с этим весьма примечательно заявление Владимира Путина во время традиционной встречи с членами правительства[5]. Президент предложил продолжить практику «народных» размещений. По оценкам аналитиков, наиболее перспективными объектами таких IPO могли бы стать «Российские железные дороги», алмазо-добывающая компания «Алроса», «Связьинвест», Россельхозбанк и Газпромбанк (контролируемый государством через «Газпром»). Очевидно, что, независимо от формы IPO — «народное» или «обычное», выход этих компаний на фондовый рынок способен серьезно разбавить сырьевую ориентацию фондовых индексов, в результате они будут более адекватно отражать реальное состояние всей национальной экономики. Не говоря уже о том, что общая капитализация фондового рынка в результате выхода на него таких компаний обязательно вырастет. Однако здесь необходимо отметить два момента.

Во-первых, задача увеличивать капитализацию фондового рынка саму по себе бессмысленна. У нас рынок и так дает более 70% прироста индексов два года подряд без оглядки на реальный рост экономики. И вряд ли стоит дальше усердствовать в этом направлении.

Конечно, эталонного значения корреляции между темпами роста ВВП и динамикой фондовых индексов, а также капитализацией рынка финансовая наука пока не выработала. Но на уровне здравого смысла понятно, что значительный разбег их динамики чреват надуванием «пузырей», которые рано или поздно лопаются.

По данным, представленным в докладе НАУФОР «Идеальная модель фондового рынка России на среднесрочную перспективу»[6] (в числе соавторов доклада помимо НАУФОР — Центр развития фондового рынка и Бюро экономического анализа), в странах с развитыми рынками капитала в течение последних сорока пяти лет среднегодовые темпы роста ВВП и фондовых индексов примерно совпадали. На 1% годового прироста ВВП фондовый рынок США отвечает в среднем 0,99% роста индекса Доу—Джонса, а рынок Великобритании — 1,04% сводного индекса FT. В Японии и Германии экономика растет даже быстрее фондовых индексов: увеличению немецкого валового продукта на 1% соответствовало 0,75% увеличения индекса.Впрочем, российские эксперты призывают не мерить Россию общим аршином. «Когда индекс растет на 70 процентов в год, а ВВП при этом — на 18 процентов (в текущих ценах), это вызывает определенное смущение: получается, что в наших ожиданиях будущих доходов заложены какие-то эйфорические представления о перспективах компаний. Однако и в этом случае ситуация не всегда является заведомо “пузырной”: для развивающихся рынков это можно трактовать как отыгрывание прежней недооцененности. Хотя в отношении многих наших компаний эта историческая недооцененность уже преодолена, и они оказались относительно дороже западных аналогов.

Рост фондовых индексов сопровождается ростом капитализации. По темпам динамики этого показателя Россия сегодня вне конкуренции среди развивающихся рынков. На 1 сентября 2006 года по абсолютному объему капитализации Россия находится на 13−м месте в мире, уступая 11 развитым финансовым рынкам и одному развивающемуся (Гонконг). Годом ранее наше место было 18−м. В абсолютных цифрах это выглядит так: если на конец 2000 года капитализация российского рынка акций составляла 41 млрд долларов, то уже на конец 2005−го этот показатель вырос более чем в десять раз — до 531 млрд долларов. И за следующий, 2006−й, год он практически удвоился — суммарная капитализация составила 921 млрд долларов. За первый квартал 2007 года она выросла до 1036 млрд. Радоваться этим рекордам мешает лишь то обстоятельство, что более двух третей этого прироста обеспечили «голубые фишки» из добывающих отраслей. То есть бурный рост капитализации связан главным образом с подорожанием сырья на мировых рынках.

В средне- и долгосрочной перспективе оснований для резкого качественного толчка отечественного фондового рынка не наблюдается. Основания для оптимизма могут возникнуть, пожалуй, лишь в двух маловероятных случаях. Во-первых, если правительство действительно решит провести IPO упо-минавшихся госкомпаний. Однако представители этих компаний говорят, что пока не видят смысла в проведении IPO. И их можно понять: внятной стра-тегии развития экономики и ключевых отраслей у правительства так и не появилось, так что нет и внятных проектов, требующих серьезных инвестиций. Во-вторых, если государственные нефтегазовые компании вместо бесконечного приобретательства профильных и непрофильных активов займутся наконец освоением новых месторождений и увеличением добычи углеводородов. Это, однако, вряд ли возможно без радикального изменения бюджетной политики правительства, на что в ближайшие три года (пока будет действовать утверждаемый сейчас федеральный бюджет на 2008–2010 годы) рассчитывать не приходится.

Поступила в редакцию 1 декабря

[1]Екатерина Носкова /И

снова молодцы/ Эксперт Сибирь/ №18(160) / 14 мая 2007/ www.expert.ru.

[2] Официальный сайт НЛУ: www.nlu.ru.

[3] Официальный сайт ММВБ: www.miсex.ru.

[4] Марина Тальская, Максим Рубченко/ Перекошенный лик

экономики/Эксперт №21 / 4 июня 2007/ www.expert.ru.

[5] Народная

распродажа. Путин советует проводить новые IPO для частных инвесторов/Андрей

Панов, Анна Бараулина, Никита Рязанов/ Ведомости/ 29 мая 2007 года/ www.vedomosti.ru.

[6] Официальный сайт НАУФОР: www.naufor.ru.