Некоторые задачи

экспертных оценок и их роль в корпоративном планировании.

Белоконь Наталия Игоревна,

аспирантка Государственного

Университета - Высшей Школы Экономики.

Научный руководитель – кандидат физико-математических наук, профессор

Шмерлинг Дмитрий Семенович.

1. Введение.

Проблема прогнозирования

в обществе давно занимает представителей как общественных, так и точных наук.

Это особенно наглядно видно в области государственной политики.

Помимо

государственного планирования, все большую роль в условиях развивающихся

рыночных отношений играет политическое корпоративное планирование. Успех

корпоративной политики современного бизнеса во многом определяется степенью

принятия правильных решений как внутри корпорации, так и по отношению к внешней

среде, в том числе с учетом политических факторов. В свою очередь результат

корпоративного планирования и прогнозирования определяется выбором метода

анализа и отбора влияющих факторов, а также их качественной и количественной

оценки. Любое планирование должно прежде всего базироваться на результатах

прогнозирования. И наоборот, прикладное прогнозирование в политике и экономике

тесно связано с процедурой планирования, процессом принятия

политико-управленческих решений, ориентированных на реализацию политических или

корпоративных проектов.

Планирование – это совокупность действий,

таких как исследование, аналитика и др., с целью нахождения комплекса решений,

направленных на достижение целей какой-либо личности, организации, ряда организаций

или всех граждан и организаций в регионе, стране или в мире.

Планирование означает, прежде всего, умение думать с

опережением и предполагает системность в работе. «Планирование далеко от

импровизации – оно требует аналитического мышления» [1].

Не редко возникают

ситуации, когда при планировании возможности применения точных математических

методов ограниченны. Кроме того, в большинстве случаев не представляется возможным

оценить значительную часть воздействий одних факторов на другие, степень

взаимодействия акторов, а также численное значение показателей. В ситуации,

когда эконометрическими способами невозможно получить оценки из-за отсутствия

достаточно точной статистической и другой информации о факторах, акторах, событиях

и сценариях, а также надежных математических моделей, описывающих реальное

состояние системы, экспертные оценки, основанные на получении обобщенных

мнений экспертов, являются единственным средством решения задач прогнозирования.

Проведение экспертных исследований, представляющие

собой синтез математических методов и практического опыта экспертов,

основано на использовании современных методов прикладной математической

статистики, прежде всего статистики объектов нечисловой природы, а также

современной компьютерной техники.

Существует большой ряд

задач, где целесообразно и необходимо применение метода экспертных оценок:

задачи планирования, принятия решений, оценки рисков, прогнозирования развития

событий, задач оценивания и выбора технических объектов, в том числе

специального назначения, при анализе и прогнозировании ситуаций с большим числом

значимых факторов - в том случае, когда имеется

группа экспертов, компетентных в этой области. Если область достаточно широкая

или требуется оценить факторы, относящиеся к нескольким областям, целесообразно

привлечение нескольких групп экспертов.

Применение экспертных

оценок основано на том, что при решении проблем в условиях невозможности

использования измерительных способов или расчетных данных, мнение группы

экспертов дает более точные прогнозируемые данные или оценки, нежели суждение

некоторого одного эксперта, а две группы одинаково сведущих экспертов с большей

вероятностью дадут сходные ответы, чем два эксперта. Справедливо полагать, что

совокупность ответов каждого эксперта содержит искомое решение поставленной задачи.

2. Теория экспертных

оценок.

В зависимости от поставленной задачи экспертные

оценки делят на 2 уровня использования: качественный и количественный.

На качественном уровне

выбирается наиболее предпочтительный или вероятный объект, будь то определение

возможного развития ситуации, или выбор окончательного варианта решения и пр.

Он считается более надежным, в отличии от количественного, когда тому или иному

объекту ставятся оценки, например при контроле качества продукции. Эта ситуация

возникает вследствие того, что те методы, используемые многими экспертными

группами сегодня, не уделяют достаточно внимания обоснованию выбранной схемы

интегрирования количественных оценок, полученных на основе использования нескольких

критериев, по которым ведется оценка состояния исследуемого объекта. Кроме

того, очень часто выбор групповых решений на основе оценок отдельных экспертов

проводится без анализа правомерности получения такого решения.

Противники метода

экспертных оценок утверждают, что невозможно синтезировать и даже рассматривать

вместе разрозненные индивидуальные мнения каждого эксперта. Но к высказанным

экспертами мнениям можно относиться аналогично показаниям приборов в физическом

эксперименте, когда существует ряд погрешностей, таких как погрешность

измерения или погрешность, обусловленная проведением опыта, влиянием внешних

факторов и т.д. Эти погрешности снижаются путем дублирования измерений, повторения

опыта, использованием различных измерительных приборов.

Таким образом, в случае

экспертных оценок самих экспертов можно рассматривать как своего рода

измерительные приборы, и если совокупность мнений экспертов включает правильное

решение, то все множество ответов может быть приведено к обобщенному мнению,

которое и является решением задачи.

Точность решения задачи

можно повысить с помощью более надежных методов, в частности использующих парные

сравнения и ранжирование. В этом случае на основе суждений и оценок

экспертов строится статистика, которая достаточно точно приближается и

оценивается.

В любом случае, оценивая

поведение какого-то объекта или вероятность возникновения ситуации, эксперты

могут рассматривать лишь некоторую выборку, однако каждый случай уникален и

имеется элемент неопределенности. Поэтому классической статистики не может

быть, даже если выборка охватывай сотни событий. Тем не менее, исследуя выборку

какого-либо параметра, эксперт отмечает, что для большинства объектов значения

данного параметра группируется внутри некоего расчетного диапазона вблизи

некоторых наиболее ожидаемых значений факторов. Данная закономерность дает

возможность эксперту делать выводы о законе распределения и позволяет

подыскивать этому закону вероятностную форму и предположить значение

параметра.

Аналогичные рассуждения

можно провести, если эксперт наблюдает один параметр единичного объекта, но во временном интервале. Очевидно, в

таком случае статистическая однородность наблюдений отсутствует, поскольку со

временем непрерывно меняется окружающая среда и другие внешние и внутренние

факторы. Тем не менее, эксперт, оценивая некоторое достаточно приличное

количество наблюдений, может сказать, что «это состояние типично для объекта,

это нет, т.е. не соответствует, а это не могу классифицировать». В данном

случае эксперт высказывается о законе распределения параметра таким образом,

что классифицирует все наблюдения нечетким способом, и это представляет собой

факт генерации информации, немаловажной для принятия решений.

Методы экспертных оценок

имеет смысл рассматривать в гораздо более широком смысле, нежели просто опрос

экспертов, сбор и получение среднего из собранных точек зрения, полученных

произвольным образом из недостоверных источников, что как раз и является

ошибочным. Упомянутые выше способы корректного сбора информации и получения

обобщенных суждений и входят в, так называемое, научное направление экспертных оценок.

3. Методика проведения экспертных оценок.

Под

проведением экспертных оценок (экспертной сессии) понимается заслушивание

мнений экспертов и регистрацию в качественной или количественной форме суждений

экспертов относительно какого-либо объекта, рассматриваемого в рамках данной

проблемы, входящего в иерархическую структурную схему факторов или влияющего на

факторы, акторы, цели, политики, задачи, события и сценарии исследуемой

проблемы.

Проведение

опроса является основным этапом работы экспертной группы, однако перед

его началом происходит доскональный анализ исследуемой задачи, обработка полученных

данных и, основываясь на полученных сведениях, проводится экспертиза, которая

рассматривается как последний шаг анализа. На этом шаге получают приближенное

решение задачи или информацию по данной задаче, которая потом может либо

использоваться в дальнейших вычислениях, либо являться окончательным решением.

На первом

этапе проведения экспертных оценок выполняются следующие шаги:

- решение

административных и организационных вопросов;

-

формулировка проблемы и предоставление анкеты экспертам;

-

информационная поддержка работы

экспертной группы.

Научность

подхода к экспертным оценкам определяется избранным способом опроса

экспертов, а также методики обработки экспертных оценок.

3.1.

Систематизация процедур опроса.

Далее

рассмотрим систематизацию процедур опроса экспертов. Как сказано выше,

применение экспертных комиссий при решении различных проблем состоит в применении

обобщенных оценок мнений коллектива специалистов по различным вопросам поставленной

проблемы. Насчитывается значительное число различных методов сбора и обработки

индивидуальных мнений квалифицированных экспертов. В соответствии с научным

подходом к проведению экспертных оценок и исходя из особенности поставленной задачи,

метод работы экспертной группы подразделяется на:

- индивидуальный

– индивидуальное мнение каждого эксперта узнают лично, что позволяет устранить

влияние на личное мнение других членов экспертной группы (например влияние

более опытного или старшего эксперта на младших и менее опытных, которое

происходит при личном контакте специалистов);

- коллективный

– получение обобщенного мнения в результате опроса сразу целой группы экспертов

(с взаимодействием, когда происходит обсуждение

проблемы всеми экспертами одновременно и происходит обсуждение проблемы;

и без взаимодействия).

Исходя из особенности

поставленной задачи, которая и определяет особенность необходимой информации,

используют несколько способов опроса.

Так методы

получения индивидуального мнения членов экспертной группы включают:

- интервьюирование;

- анкетирование.

А в качестве методов коллективной работы экспертной группы

могут применять:

- мозговой штурм;

- метод Дельфи;

- метод суда;

- деловые игры и сценарии.

Интервьюирование

представляет собой личную устную беседу с экспертом. Интервьюер перед началом

беседы подготавливает ряд вопросов, необходимым условием которых является

возможность эксперту дать быстрый ответ на них, что обуславливается тем, что

эксперту практически не дается времени на обдумывания.

Анкетирование состоит

в опросе экспертов в письменной форме. Каждому эксперту выдаются лично или

присылаются анкеты, в которых содержатся вопросы, которые и позволяют выяснить

его мнение по поставленному вопросу и аргументировать свои ответы.

Мозговой

штурм (мозговая атака) – групповое обсуждение с взаимодействием,

применяется в основном для генерации вариантов развития событий, поиска решений

в поставленной ситуации. Примером такого рода мозгового штурма являются

коллективные совещания. Наиболее выраженная характеристикой этого метода – это

изобретение новых подходов к проблеме, креативная генерация новых решений,

когда все варианты старых уже обсуждены и отброшены.

Метод «Дельфи»

(а также «Дельфы») берет свое название от Дельфийского оракула, при храме Аполлона

в Дельфах, Древняя Греция. Представляет собой один из лучших методов получения

мнений экспертов и является многоуровневой процедурой анкетирования. Он

предусматривает проведения опросов в несколько этапов, когда на каждом туре

мнения экспертов собираются, результат тура обрабатывается и результаты

сообщаются экспертам инкогнито через обратную связь для повторной работы.

Дискуссия

(метод комиссий, метод суда) – применяется для поиска решений в заданной

ситуации, анализа факторов и т.д. Представляет собой проведение общей дискуссии

с целью получения единого обобщенного мнения по обсуждаемому вопросу, который

четко формулирует рабочая группа (отвечающая за координацию экспертной группы).

3.2. Виды

экспертных оценок.

При

проведении опросов, основанных на суждениях о предпочтении объектов (акторов,

решений, рисков) могут быть использованы следующие виды экспертных оценок:

1. классификации;

2. ранжирование;

3. парные

сравнения;

4. баллы.

Обработка

классификаций используется для построения иерархической структурной схемы

факторов, влияющих на объект исследования. На первом уровне схемы размещают

комплексные факторы, которые потом разделяются на более подробные и так далее

до единичных факторов, которые затем и будут оценивать эксперты. Эта структура

тоже обсуждается экспертами, исходя из результатов их опроса, проводится исследование

индивидуальных схем на согласованность, и в результате обработки классификаций

строится окончательная схема, получая суждения по единичным факторам которой и

вычисляется в результате обработки обобщенное решение.

Ранжирование

– упорядочивание объектов исследования по значимости, влиянию на поставленную

проблему или в соответствии какому-либо признаку, исследуемому в данном опросе.

Метод парных

сравнений состоит в том, что каждому эксперту предлагаются парами

объекты, т.е. каждый объект он сравнивает со всеми остальными, и он должен из каждой

пары объектов выбрать наиболее предпочтительный. В результате опроса получается

матрица парных сравнений индивидуальная для каждого эксперта

Бальные

оценки используются, например, при определении зависимости между

значениями единичных показателей объектов, определенных эконометрическими или

расчетными методами и значениями их оценок в баллах или просто выставление

количественных характеристик как меры выраженности какого либо признака.

Бальные оценки являются безразмерными.

Экспертам предоставляется бальная шкала, диапазон которой и градация зависит от

решаемой задаче и необходимой точности ответа.

4. Примеры прикладных задач применения методов экспертных оценок.

В прикладных

исследованиях методы экспертных оценок применяются для анализа значительной

части влияний факторов, оценок акторов, целей, политик, задач, событий и

сценариев исследуемой проблемы и оценке этих влияний. Область практического

применения экспертных оценок очень широка, вследствие варьирующихся методов

опроса, упрощенных алгоритмах усреднения и т.д., поэтому можно указать ряд

задач, в рамках которых возможно нахождение решений методами экспертных оценок:

1.

Выбор целей исследования

2.

Выбор и построение критериев в задачах векторной оптимизации

3.

Принятие решений

4.

Составление сценариев развития ситуации

5.

Прогнозирование развития событий и явлений, а также их

оценка

6.

Выбор наилучшего варианта решения

7.

Оценка степени риска различных проектов, событий,

решений

8.

Оценки качества продукции

9.

Планирование

10.

Анализ и обобщение результатов, представленных другими

экспертами

11.

Классификации однотипных объектов по степени выраженности

тех или иных характерных свойств

12.

Заключение о работе других специалистов или организаций

(рецензии, отзывы, экспертизы и т.д.).

Далее в

статье рассмотрим несколько прикладных примеров применения метода экспертных

оценок при планировании и оценке рисков.

Задача

1. Как один из примеров разберем методику расчета риска

строительства нового нефтепровода «Восточная Сибирь – Тихий Океан», проект

которого был разработан и в данный момент осуществляется ОАО АК «Транснефть»[3].

Нефтепровод с конечной точкой в бухте

Козьмино строится для транспортировки нефти на Дальний Восток и на рынки

Азиатско-Тихоокеанского региона, такие как Китай, Япония, Южная Корея, Индонезия

и Австралия, куда планируется поставлять до 50 млн. т нефти в год.

Риск (экономический, хозяйственный),

опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или

имущества, денежных средств, в связи со случайным изменением условий экономической

деятельности, неблагоприятными обстоятельствами; возникает, когда коммерческая,

производственная деятельность протекает в ситуации неопределённости из-за

недостатка информации и по этой причине достижение положительного результата не

гарантируется; неотъемлемый компонент рыночной экономики. Измеряется частотой,

вероятностью возникновения потерь и их уровнем. Наиболее опасны риски со

значимой вероятностью потерь, по уровню превосходящих величину ожидаемой

прибыли. Экономический субъект (от предпринимателя до государства) в условиях

хозяйственного риска должен уметь выбирать надёжный вариант из набора альтернатив,

оценивая их с позиций приемлемого оправданного уровня риска. Количественная

оценка уровня хозяйственного риска — обязательный элемент

технико-экономического обоснования любого проекта, идеи. Дополненная

качественными оценками количественная величина хозяйственного риска позволяет

дать интегральную оценку последствий реализации конкретного

предпринимательского решения [4].

Исходя из современных взглядов на риск, он обычно

определяется как вероятностная мера возникновения явлений различного рода,

сопровождающих появлением опасностей и нанесенного ущерба, то есть понимается

вероятность возникновения опасностей для исследуемого объекта или в результате

протекания анализируемого процесса; либо размер возможного ущерба от

нежелательного события или комбинацию этих величин. В предложенной задаче учет

фактора риска при строительстве нефтепровода заключается в определении

интегрального показателя риска неблагоприятных воздействий внешних факторов (R).

Рассмотрим

возможности применения метода экспертных оценок для оценки рисков, имеющих вероятность

возникновения при строительстве нефтепровода ВСТО. На первом этапе выделяют

основные группы факторов риска по характеру воздействий внешней среды:

экономические, экологические, природные, технические, политические и т.д. В

дальнейшем, привлекая экспертов необходимо составить иерархическую схему факторов

риска, в течение работы над которой они должны определить, какие единичные

факторы риска (т.е. источники риска) входят в состав комплексных показатели риска

(групповых). Исходя из особенностей строительства, эксперты выбирают единичные

факторы риска, возникновение которых они считают возможными при строительстве

конкретного нефтепровода, а в результате обработки индивидуальных структурных

схем каждого эксперта, определяется их согласованность и строится обобщенная

структурная схема. Под согласованностью индивидуальных схем понимают близость

мнений каждого эксперта к составу показателей иерархической структурной схемы.

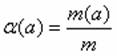

Согласованность определяется внутри каждой группы рисков, входящих в схему. Для

ее определения в рамках анализируемой группы используют характеристику согласованности

a(a) для каждого единичного фактора риска, включенного хотя бы

одним экспертов в своей индивидуальной схеме для анализируемого комплексного

показателя:

,

,

где m(a) – количество экспертов,

включивших показатель a в данную группу;

m – общее число

экспертов.

В состав

обобщенной структурной схемы для этой группы факторов риска включают все

показатели, для которых ![]() ;

; ![]() . Значения a0(a) выбирается в зависимости от поставленной задачи.

. Значения a0(a) выбирается в зависимости от поставленной задачи.

В рамках

данного исследования была составлена иерархия факторов риска, учитывающая как

типовые риски при строительстве нефтепроводных систем, так и риски, которые

могут возникнуть при прокладке конкретно нефтепровода ВСТО. Так как нефтепровод

по всей своей длине будет проходить по территории России, то возможно исключить

влияние политических факторов, как внешних, таких как прохождение маршрута

через государства с нестабильной обстановкой или конфликтные зоны, так и внутренних,

так как АК «Транснефть» является монополистом по транспортировке нефти в

России, и на 75% принадлежит государству, следовательно риск изменения

внутренней политики в отношении строительства ВСТО можно не учитывать. Эмулируя

работу экспертов, а также обработку полученных данных рабочей группой, в рамках

данной задачи мы можем на основании всех факторов провести свой анализ и

получить структурную схему.

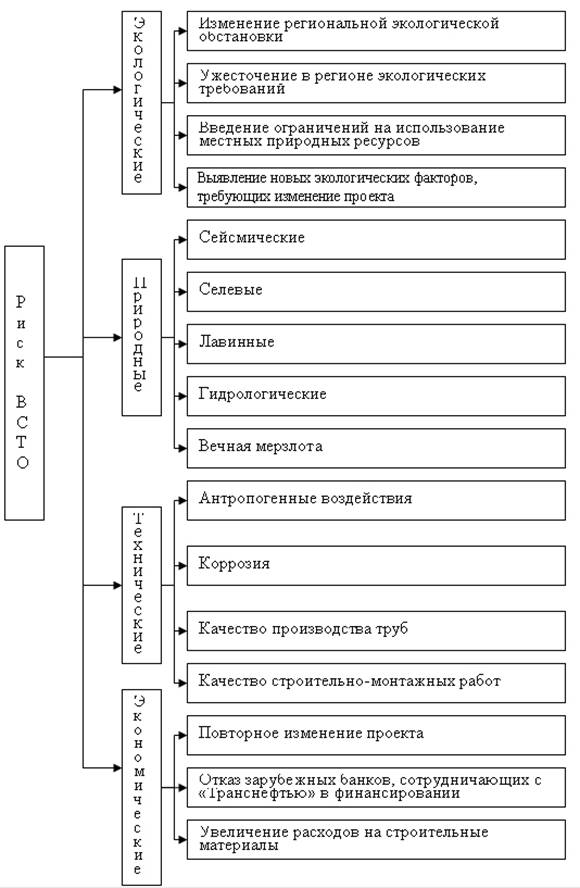

Проанализируем

экологические риски, которые могут возникнуть и затруднить строительство нефтепроводной

системы. Первоначальный проект строительства ВСТО предполагал прохождения труб

всего в 300-

Природно-экологические

риски характерны для районов развития катастрофических природных явлений:

высокогорья, повышенная сейсмичность, речные системы и слабоустойчивые

геосистемы, в нашем случае нефтепровод предполагается проложить около живущего

современного разлома, где может быть мощное землетрясение. Следовательно, в

список единичных природных факторов риска следует включить: сейсмические риски,

селевые, гидрологические, лавинные. Более того, глубокое

залегание (до

Технический

риск (строительства и прорыва уже отстроенных очередей) включает в себя

следующие факторы [6]: внешние антропогенные воздействия, коррозия, качество производства труб,

качество строительно-монтажных работ, конструктивно-технологические факторы,

природные воздействия, эксплуатационные факторы, дефекты металла трубы и

сварных швов.

В группе

экономических рисков следует учесть риск повторного изменения проекта (что уже

нанесло серьезный ущерб бюджету проекта после изменения маршрута в обход озера

Байкал), отказ некоторых зарубежных банков, сотрудничающих с «Транснефтью» в

финансировании, в следствие давления на них «зеленых», увеличение расходов на

строительные материалы.

Таким

образом, выполнив роль экспертов и экспертной группы, в результате анализа

рисков мы получаем следующую иерархическую структурную схему факторов риска –

см. схему 1.

Схема 1.

Иерархическая структурная схема факторов

риска при строительстве нефтепровода ВСТО.

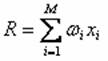

Риск есть функция от

вероятности Р наступления нежелательного события и масштаба М его

последствий: R = R(P, M) [4]. Наиболее вероятное значение интегрального показателя

риска (R) может быть

представлено в виде средневзвешенного риска из анализируемых по формуле:

![]()

(1)

(1)

где wi – удельный вес

показателя, ( ),

xi – показатель, характеризующий степень риска,

M – число рассматриваемых

рискообразующих составляющих среды.

В нашем

случае под удельным весом показателя риска понимается значимость риска, т.е.

насколько значим этот риск для всей системы в целом. Степень риска определяет,

какова вероятность возникновения этого риска, а число рискообразующих

составляющих среды в поставленной задаче – это количество единичных факторов риска в группе.

Используя

структурную схему факторов риска, с помощью опроса мнений компетентных экспертов

следует рассчитать значимость риска (отдельно внутри каждой группы для

единичных факторов риска и для каждого комплексного показателя), или другими

словами коэффициенты весомости. На следующем шаге определяется степень риска.

Собирается

группа экспертов, если проводится групповой опрос специалистов, либо происходит

индивидуальная беседа с каждым экспертом, где каждому эксперту предлагается

обобщенная иерархическая схема, полученная ранее, и экспертов просят оценить

значимость каждого риска. Данные тщательно фиксируются и, в результате

проведения экспертных сессий, с помощью процедур ранжирования, оценивания,

парного и последовательного сравнения мы получаем индивидуальное мнение каждого

эксперта касательно весомости всех единичных факторов риска и комплексных

показателей. В зависимости от сложности проблемы и степени необходимой точности

возможно привлечение нескольких групп экспертов для оценки факторов из разных

групп. После проверки на согласованность

мы получим обобщенные коэффициенты весомости показателей риска. Для расчета

степени риска каждого фактора вновь проводится экспертная сессия, результаты ее

проверяются на согласованность и, с помощью математических методов, вычисляют

обобщенные степени риска. Определение комплексных показателей происходит по

формуле (1).

Рассчитав с

помощью экспертов удельные веса факторов риска и их степени, интегральный показатель

риска строительства нефтепровода ВСТО, рассчитывают по формуле (1).

Данный метод

полностью применим при расчете реальных рисков и обоснован с математической

точки зрения, так как в методах обработки экспертных оценок, изложенных в [2]

используются корректные математические модели, одобренные еще Государственным

комитетом по стандартам СССР.

Помимо

расчета рисков при строительстве нефтепровода, возможно с помощью метода

экспертных оценок рассчитать, например, экологические риски в случае строительства

нефтепровода и различных сценариев аварий:

§

чрезмерное использование ресурса (изъятие воды

для хозяйственных нужд, вырубка леса и т.д.);

§

загрязнение отходами производства (сброс сточных

вод, выброс загрязняющих веществ в воздушную сферу);

§

разливы и потери нефти (расчет возможных объемов

аварийных утечек нефти);

§

загрязнение сухопутных ландшафтов и водных

объектов (расчет площадей);

§

экологический ущерба (как сумма компенсаций за

загрязнение компонентов природной среды);

§

ущерб от уничтожения и негативные последствия

для животного и растительного мира.

и другие

задачи по расчету рисков реализации проектов или их последствий.

Решение проблемы принятия решения с использованием нечетких множеств.

Для исследования взаимодействия

различных систем и процессов, в том числе политических недостаточно простейших

моделей, так как систему формируют не

только внутренние процессы, но и акторы, вовлеченные в этот процесс, влияющие

на него и действующие, согласно своим интересам. На систему оказывает влияние

внешняя политическая среда со своими возмущениями. Действие внешней среды,

ограниченная способность лица принимающего решение распознавать текущее

положение системы и прогнозировать дальнейшее развитие порождает фактор

неопределенности. При этом данная неопределенность не подчиняется классической

статистике, следовательно встает вопрос о применимости к анализу политических

корпоративных процессов систем классических вероятностей и случайных процессов.

Таким образом, исследование

систем вынуждает отказаться от классического вероятностного подхода и

использовать в анализе экспертные, минимаксные и другие детерминистские

подходы, которые не учитывают неопределенность надлежащим образом. Иногда в

ходе моделирования финансовые аналитики используют субъективные вероятности,

однако обоснованность введения точечных вероятностных оценок и субъективных

вероятностных распределений в большинстве используемых моделей может быть оспорена.

Как мы видим, в результате

очевидной некомпетентности статистических

методов, исследователи стремятся к разработке новой теории управления

системами, функционирующими в условиях существенной неопределенности.

Существенный вклад в развитие этой теории внесла теория нечетких множеств,

работу над которой начал Лотфи Заде более 50 лет назад [7].

Первым этапом появление теории

нечетких множеств было построение функционального соответствие между

качественными нечеткими лингвистическими описаниями («эргономичный»,

«перспективный») и соответствующими функциями (функциями принадлежности),

определяющими степень принадлежности значений измеряемых параметров упомянутым

нечетким описаниям. В тот же период стали использоваться «лингвистические

вероятности», заданные не количественно, а при помощи нечетко-смысловой оценки.

Фундаментальные исследования в

этой области, а также в области нечетких чисел предприняты Дюбуа и Прадом [8,

9].

Практическое применение теории

нечетких множеств на сегодняшний момент достаточно обширно, например нечеткие

контроллеры [10] используются в автомобилях, бытовой

технике, мультиагентных системах (MASSIVE). Нечеткая логика используется в системах искусственного

интеллекта и в средства поддержки

принятия решений.

Задача 2. Рассмотрим, как эволюционирует

модельное представление данных при переходе от экспертных оценок к

нечетко-множественным описаниям (подробно методика перехода излагается в [11]) на примере определения состояния

корпорации, т.е. находится ли корпорация в состоянии кризиса или нет. Состояние

компании – комплексный показатель, зависящий как от финансового состояния

корпорации, так и от внешних политических факторов, качества управления

компанией, неадекватных

способах управления ими.

Существует много моделей

финансового анализа корпораций (SWAT, Shell/DDM и

т.д.), тем не менее, эксперт, который должен оценить положение компании (либо

приглашенный для проведения экспертной сессии, либо просто руководитель,

инвестор, кредитор, аудитор и т.д.), не довольствуется простой количественной

оценкой показателей.

Для экспертов важно знать,

приемлемы ли полученные значения, хороши ли они, и в какой степени. Кроме того,

эксперты стремятся установить логическую связь количественных значений

показателей выделенной группы с оценкой состояния предприятия. То есть эксперт

не может быть удовлетворен бинарной оценкой «хорошо - плохо», его интересуют

оттенки ситуации и экономическая интерпретация этих оттеночных значений. Задача

осложняется тем, что показателей много, изменяются они зачастую разнонаправлено,

и поэтому эксперт стремится «свернуть» набор всех исследуемых показателей в

один комплексный, по значению которого и судить о степени благополучия

(«живучести») фирмы.

Качественные и количественные

оценки параметров деятельности корпорации могут быть объединены в рамках одной

модели на основе так называемых матричных методов, разработанных в [12] для комплексного

анализа различных систем. Пусть построена матрица, где по строкам располагаются

отдельные количественные показатели, характеризующие различные стороны

деятельности корпорации, а по столбцам располагаются качественные уровни данных

показателей, выраженные на естественном языке (например, «низкий», «средний»,

«высокий» ). На пересечении строк и столбцов располагается степень

принадлежности текущего количественного уровня фактора качественному подмножеству,

измеренная определенным образом. Тогда результирующий комплексный показатель

получается как двойная свертка компонент построенной матрицы с предопределенными

весами. Такова суть матричных методов финансового анализа.

Качественные признаки и факторы

можно оценить с помощью метода экспертных оценок, например, проранжировать и

внести в совокупность всех прочих количественных показателей, включенных в

оценку. Тогда качественные признаки будут учитываться совместно с

количественными.

В предлагаемой модели

корпорация описывается набором количественных и качественных факторов анализа

общим числом N. При этом все факторы

являются измеримыми, т.е. имеют носитель со своей областью определения на вещественной

оси.

Нечеткие описания в структуре

модели корпорации появляются в связи с неуверенностью эксперта, которая

возникает в ходе классификации уровня факторов. Например, эксперт не может

четко разграничить понятия «высокой» и «максимальной» вероятности. Или когда

надо провести границу между средним и низким уровнем значения параметра. Тогда

применение нечетких описаний означает следующее:

1) Эксперт фиксирует показатель

(фактор) и его количественный носитель.

2) На выбранном носителе

эксперт строит лингвистическую переменную со своим терм-множеством значений.

Например: переменная «Уровень показателя Х» может обладать терм-множеством

значений «Очень низкий, Низкий, Средний, Высокий, Очень высокий».

3) Чтобы конструктивно описать лингвистическую

переменную, эксперт выбирает соответствующий ей количественный признак –

например, сконструированный специальным образом показатель уровня менеджмента,

который принимает значения от нуля до единицы.

4) Далее эксперт каждому

значению лингвистической переменной (которое, по своему построению, является

нечетким подмножеством значений интервала (0,1) области значений показателя

уровня менеджмента) сопоставляет функцию принадлежности уровня менеджмента тому

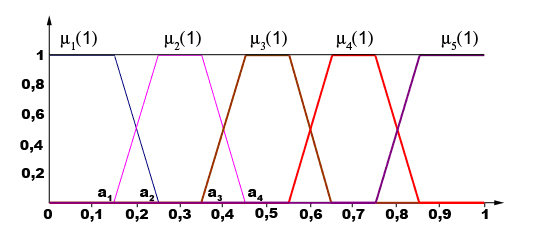

или иному нечеткому подмножеству [более подробно см. 12]. Общеупотребительными

функциями в этом случае являются трапециевидные функции принадлежности (см.

рис. 1). Верхнее основание трапеции соответствует полной уверенности эксперта в

правильности своей классификации, а нижнее - уверенности в том, что никакие

другие значения интервала (0,1) не попадают в выбранное нечеткое подмножество.

Рис. 1.

Трапециевидные

функции принадлежности.

Для целей

компактного описания трапециевидные функции принадлежности m(х) удобно описывать трапециевидными числами вида

b(а1, а2, а3,

а4),

где а1 и а4 - абсциссы

нижнего основания, а а2 и а3

- абсциссы верхнего основания трапеции (рис. 1), задающей m(х) в

области с ненулевой принадлежностью носителя

х соответствующему нечеткому подмножеству.

Сами же m(х)

задаются следующим образом:

Этап 1. Лингвистические

переменные и нечеткие подмножества.

Лингвистическая

переменная G «Состояние предприятия»

имеет пять значений: G1 – нечеткое подмножество

состояний «предельного неблагополучия»; G2 – «неблагополучия»; G3 – «среднего качества»; G4 –«относительного благополучия»; G5

– «предельного благополучия».

Носитель

множества G – показатель состояния

предприятия g - принимает значения от

нуля до единицы по определению.

Для

произвольного отдельного финансового или управленческого показателя Хi задаем лингвистическую

переменную Вi «Уровень показателя Хi» на

нижеследующем терм-множестве значений: Bi1 - подмножество «очень низкий уровень

показателя Хi»; Bi2 - «низкий

уровень показателя Хi»; Bi3 - подмножество «средний уровень

показателя Хi»; Bi4 - подмножество

«высокий уровень показателя Хi»;

Bi5-

подмножество «очень высокий уровень показателя Хi».

Этап 2. Показатели.

Построим

набор отдельных показателей X={Хi} общим числом N,

которые, по мнению экспертов, с одной стороны, влияют на оценку состояния

предприятия, а, с другой стороны, оценивают различные по природе стороны

деловой, политической и финансовой жизни

предприятия (во избежание дублирования показателей с точки зрения их значимости

для анализа). Пример выбора системы показателей:

·

Х1

– коэффициент принадлежности акций компании государству;

·

Х2

– коэффициент монополизации данной отрасли в стране;

·

Х3

– зависимость от государственной политики (например, устанавливаемые государством

тарифы на энергоносители);

·

Х4

– коэффициент абсолютной ликвидности (отношение суммы денежных средств к

краткосрочным пассивам);

·

Х5

– оборачиваемость всех активов в годовом исчислении (отношение выручки от

реализации к средней за период стоимости активов);

·

Х6

– рентабельность всего капитала (отношение чистой прибыли к средней за период

стоимости активов).

Этап 3. Значимость.

Экспертная

группа для каждого показателю Хi

определяет уровень его значимости для

анализа ri, т.е. вес

показателя. Обычно используются процедуры ранжирования, но по усмотрению

рабочей группы, проводящей обработку экспертных оценок, могут быть применены

оценки других видов.

В результате

проведения экспертной сессии получают обобщенные значения весов ri.

Этап 4. Классификация состояния компании.

Построим

классификацию текущего значения g

показателя состояния компании как критерий разбиения этого множества на

нечеткие подмножества (таблица 1):

Таблица 1.

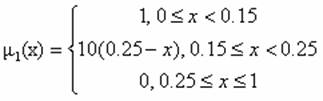

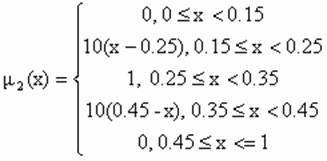

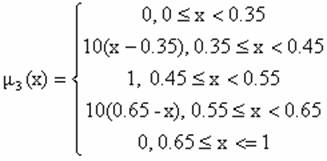

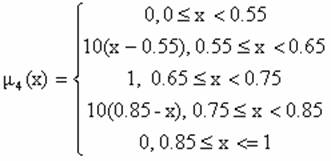

Классификация состояния компании

|

Интервал значений g |

Классификация уровня параметра |

Степень оценочной уверенности (функция принадлежности) |

|

0 £

g £

0.15 |

G5 |

1 |

|

0 .15 < g < 0.25 |

G5 |

m5 = 10 ´ (0.25 - g) |

|

G4 |

1- m5 = m4 |

|

|

0.25 £

g £ 0.35 |

G4 |

1 |

|

0.35 < g < 0.45 |

G4 |

m4 = 10 ´

(0.45 - g) |

|

G3 |

1- m4 = m3 |

|

|

0.45 £

g £ 0.55 |

G3 |

1 |

|

0.55< g < 0.65 |

G3 |

m3 = 10 ´

(0.65 - g) |

|

G2 |

1- m3 = m2 |

|

|

0.65 £

g £ 0.75 |

G2 |

1 |

|

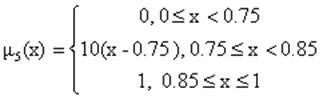

0.75 < g < 0.85 |

G2 |

m2 = 10 ´ (0.85 - g) |

|

G1 |

1- m2 = m1 |

|

|

0.85 £

g £ 1.0 |

G1 |

1 |

Этап 5. Классификация значений показателей.

Проведем

экспертную сессию для определения классификации текущих значений x показателей Х как критерий разбиения

полного множества их значений на нечеткие подмножества вида В.

Эксперты высказывают свои мнения предлагают интервалы, которые они бы

определили каждому уровню. Затем, как было описано выше выбирая максимум и

минимум всех интервалов рассчитывается обобщенный интервал.

Приведем

пример такой классификации сразу с 6 показателями. При этом в клетках таблицы

стоят трапециевидные числа, характеризующие соответствующие функции принадлежности.

Например, при классификации уровня параметра Х1 эксперты, затрудняясь в разграничении уровня на

«плохое» и «среднее», определили диапазоном своей неуверенности интервал (0.25,

0.3).

Таблица 2.

Классификация отдельных показателей.

|

Шифр показателя |

Т-числа {g} для значений лингвистической переменной «Величина

параметра»: |

||||

|

«очень плохое» |

«плохое» |

«среднее» |

«хорошее» |

«очень хорошее» |

|

|

X1 |

(0,0,0.1,0.2) |

(0.1,0.2,0.25,0.3) |

(0.25,0.3,0.45,0.5) |

(0.45,0.5,0.6,0.7) |

(0.6,0.7,1,1) |

|

X2 |

(-1,-1,-0.005,0) |

(-0.005,0,0.09,0.11) |

(0.09,0.11,0.3,0.35) |

(0.3,0.35,0.45,0.5) |

(0.45,0.5,1,1) |

|

X3 |

(0,0,0.5,0.6) |

(0.5,0.6,0.7,0.8) |

(0.7,0.8,0.9,1) |

(0.9,1,1.3,1.5) |

(1.3,1.5,¥, ¥) |

|

X4 |

(0,0,0.02,0.03) |

(0.02,0.03,0.08,0.1) |

(0.08,0.1,0.3,0.35) |

(0.3,0.35,0.5,0.6) |

(0.5,0.6,¥, ¥) |

|

X5 |

(0,0,0.12,0.14) |

(0.12,0.14,0.18,0.2) |

(0.18,0.2,0.3,0.4) |

(0.3,0.4,0.5,0.8) |

(0.5,0.8,¥, ¥) |

|

X6 |

(-¥, -¥,0,0) |

(0,0,0.006,0.01) |

(0.006,0.01,0.06, 0.1) |

(0.06,0.1,0.225, 0.4) |

(0.225,0.4,¥, ¥) |

Этап 6. Оценка уровня показателей.

Произведем

экспертную сессию для оценку текущего уровня показателей, характер проведения и

виды опроса не регламентируются, т.е. предоставляется на усмотрение рабочей

группы в зависимости от специфики задачи или имеющихся ресурсов. Полученные

обобщенные значения занесем в таблицу 3.

Таблица 3.

Текущий уровень показателей.

|

Наименование показателя |

Текущее значение |

|

Х1 |

х1 |

|

… |

… |

|

Хi |

хi |

|

… |

… |

|

ХN |

хN |

Этап 7. Классификация уровня показателей.

Далее рабочая

группа классифицирует получение в результате экспертного опроса значения х

по критерию таблицы 2. Результатом проведенной классификации является

таблица 4, где lij

– уровень принадлежности носителя хi

нечеткому подмножеству Вj.

Таблица 4.

Уровни принадлежностей носителей

нечетким подмножествам.

|

Наименование показателя |

Результат классификации по подмножествам |

||||

|

Вi1 |

Вi2 |

Вi3 |

Вi4 |

Вi5 |

|

|

Х1 |

l11 |

l12 |

l13 |

l14 |

l15 |

|

… |

… |

… |

… |

… |

… |

|

Хi |

li1 |

li2 |

li3 |

li4 |

li5 |

|

… |

… |

… |

… |

… |

… |

|

ХN |

lN1 |

lN2 |

lN3 |

lN4 |

lN5 |

Доопределим

таблицу 4 одним столбцом уровней значимости показателей в комплексной оценке

(этап 3) и строкой узловых точек пятиуровневого классификатора (этап 4), то

полученное матричное представление является итогом моделирования, достаточного

для оценки комплексного состояния корпорации.

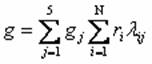

Этап 8. Оценка состояния компании.

Теперь

выполним двойную свертку данных таблицы, полученных в результате матричного

моделирования для вычисления состояния компании g:

, (2)

, (2)

где

![]() , (3)

, (3)

lij определяется по таблице 4, а ri мы получили в результате

опроса экспертов.

Существо

формул (2) и (3) состоит в следующем. Первоначально мы оцениваем веса того или

иного подмножества из B в оценке состояния корпорации G (внутреннее суммирование в (2)). Эти

веса в последующем участвуют во внешнем суммировании для определения среднего

значения показателя g, где gj есть не что иное как

средняя оценка g из соответствующего

диапазона таблицы 1 4-го этапа метода.

Этап 9. Лингвистическое распознавание.

Классифицируем

полученное значение состояния компании на базе данных таблицы 1. Результатом

классификации являются лингвистическое описание степени компании и

(дополнительно) степень уверенности экспертов

в правильности его классификации. И тем самым наш вывод о степени риска

предприятия приобретает не только лингвистическую форму, но и характеристику

качества наших утверждений.

Описанный

выше метод матричных схемы на основе пятиуровневых

классификаторов часто применяется для планирования в крупных

многопрофильных корпорациях, проводящие согласованный бизнес по всему миру. По

строкам такой матрицы располагают страны, где ведется бизнес, а по столбцам –

направления бизнеса, являющиеся для корпорации профильными. В ячейках этой

матрицы находятся стратегические бизес-единицы (СБЕ), которые подчиняются как

региональному менеджменту, так и бизнес-направлению корпорации. Вследствие чего

рождается проблема оптимизации плана согласования обоих портфелей, как по

финансовым показателям, так и по внешним: политическим, социальным и др. Данная

проблема стратегического планирования корпораций имеет многоуровневый характер:

уровень региональных сообществ корпорации и уровень бизнес-направлений

корпорации. Помимо этого, планирование протекает в условиях неопределенности:

неопределенность при качественной оценке факторов в данный момент, и при прогнозировании

состояния параметров стратегического плана. Существует целый ряд методик

стратегического планирования с применением теории нечетких множеств и

экспертных оценок, что говорит о экспертных оценках как о важной составляющей

части современных методик планирования, учета рисков и многих других задач.

Литература.

1.

Бенвенисте

Г. Овладение политикой планирования. Создание реально выполнимых планов и

политики, которая ведет к переменам: Пер. с англ. Под ред. М.Р.

2.

Д.С. Шмерлинг, С.А.

Дубровский, Т.Д. Аржанова, А.А. Френкель. Экспертные оценки. Методы и

применение (обзор) // Сб. «Статистические методоы анализа экспертных оценок».

М., Наука, 1977

3.

Приказ Минпромэнерго РФ №91 от 26 апреля

4.

Экономико-математический энциклопедический словарь. Гл.

ред. В.И. Данилов-Данильян. М., «Инфра-М», 2003, статья «Риск»

5.

Грищин А. Трубное решение //

Московский комсомолец, 24 апреля 2006

6.

Методическое руководство по оценке степени риска аварий

на магистральных нефтепроводах (утв. Приказом ОАО АК «Транснефть» от 30.12.1999

№ 152)

7.

Заде

Л. Понятие лингвистической переменной и ее применение к принятию приближенных

решений. - М.: Мир, 1976.

8.

Dubois D., Prade H. Fuzzy Real

Algebra: Some Results // Fuzzy Sets and Systems, 2, 1979.

9.

Dubois D., Prade H. Fuzzy

Sets and Systems. - N.Y., Academic Press, 1980.

10.

Понтрягин Л.С., Болтянский В.Г., Гамкрелидзе Р.В.,

Мищенко Е.Ф. Математическая теория оптимальных процессов. М:, Физматгиз, 1961.

(Нечеткие контроллеры)

11.

Модели

принятия решений на основе лингвистической переменной / А.Н.Борисов и др. .

Рига: Зинатне, 1982 .

12.

Недосекин

А.О. Нечеткий финансовый менеджмент. – М.: Аудит и финансовый анализ, 2003.

Поступила в

редакцию 10 октября