Проблемы формирования доходной части местного бюджета.

Александров Владислав

Викторович,

аспирант

Восточно-Сибирского Государственного Технологического Университета,

консультант

планово-экономического отдела Комитета городского хозяйства Администрации г.

Улан-Удэ.

Федеральным

законом №131-ФЗ от 6 октября 2003 года (далее федеральный закон) определено

понятие местного самоуправления

как формы осуществления народом своей

власти самостоятельно и под свою ответственность решение

населением непосредственно и

(или) через органы местного

самоуправления вопросов местного

значения.

В соответствии

с данным федеральным законом к

компетенции органов местного самоуправления относится

решение вопросов:

здравоохранения, образования, социальной защиты

населения, транспорта,

коммунального хозяйства, экологии и

другое.

Решение вопросов местного

значения подразумевает

определенные расходы и для этого необходимо иметь достаточное финансирование, т.е. источники дохода.

Доходы местного бюджета подразделяются на следующие группы:

| Подробное описание ГДЗ по русскому языку 8 класс Разумовская подробное описание www.euroki.org |

· налоговые доходы;

· неналоговые доходы;

· безвозмездные перечисления;

· доходы от предпринимательской и иной приносящей доход деятельности.

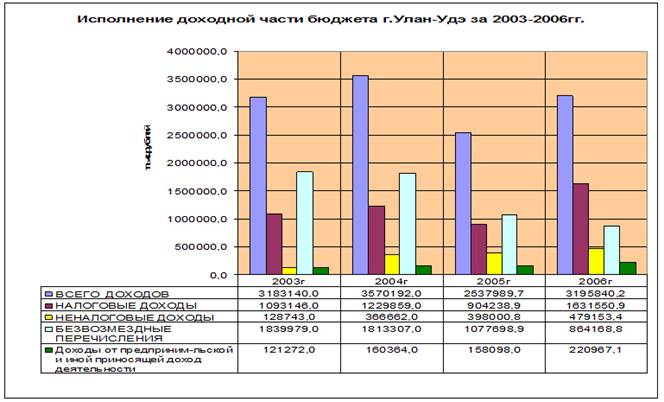

За период

2003-

В объеме собственных доходов бюджета города, значительную часть составляют поступления налогов и сборов. (см.таблицу №1). Поступления налоговых платежей в бюджет города составили в 2003 году составили 1093,146 млн.рублей – в 2006 году 1631,550 млн.рублей.

Таблица №1.

(тыс. руб.)

За

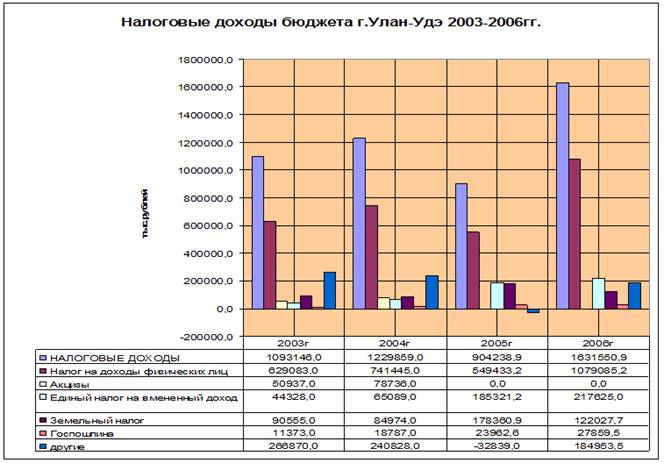

анализируемый период прослеживается тенденция к увеличению налоговых доходов за исключением 2005 года когда

произошло снижение, связанное с изменением в налоговом законодательстве (на 20%

уменьшен норматив отчислений по налогу на доходы физических лиц, налог на

имущество организаций, единый налог, взимаемый при применении упрощенной системы налогообложения, акцизы на алкогольную

продукцию, налог на прибыль перераспределены в вышестоящие бюджеты). В

структуре налоговых доходов бюджета

наибольший удельный вес занимает

налог на доходы физических

лиц, доля которого за 2006 год

составляла 66% (см. таблицу №2).

Рост обусловлен увеличением фонда оплаты труда заработной платы

работникам бюджетной сферы на 10%, кроме того,

возросла среднемесячная зарплата по крупным и средним предприятиям. по сравнению с предыдущим годом увеличились

на 120 232,2 тыс.руб. В местный бюджет мобилизовано единого налога на вмененный

доход в 5 раз больше по сравнению с 2003

годом. Рост обусловлен увеличением базовой доходности в

1,5 раза, изменением норматива отчислений в местный бюджет с 45% до 90%.

Земельного налога поступило 122027,7 тыс.руб. Рост

связан с увеличением норматива отчислений с 50% в

Таблица №2.

(тыс. руб.)

Крупными плательщиками по земельному налогу являются Представительство Восточно-Сибирской железной дороги филиал ОАО «РЖД», ОАО «Улан-Удэнский ЛВРЗ, ОАО «Бурятэнерго», ОАО «Улан-Удэнский авиационный завод. Данными плательщиками обеспечивается более половины объема поступлений земельного налога.

В то же время органы местного самоуправления не имеют законодательного права влиять на распределение регулируемых налогов по уровням бюджетов, что ставит их в зависимость от решений принимаемых на вышестоящих уровнях.

В части местных налогов следует отметить, что проблема их взимания остается нерешенной. Согласно налогового законодательства, основанием для взимания местных налогов является регистрация собственности на имущество, которая носит добровольно-заявительный характер. При этом, у органа местного самоуправления нет законодательно закрепленных прав к принятию административных мер к лицам, уклоняющимся от регистрации своего имущества. Также остается проблемным взимание налога с земель, на которых расположены предприятия-банкроты.

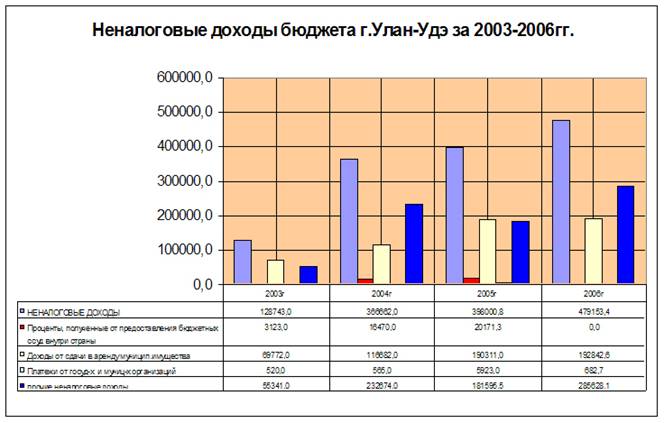

Таблица №3.

(тыс. руб.)

Предпринимаемые Администрацией меры по повышению эффективности управления муниципальным имуществом повлияли на рост неналоговых доходов от его использования. Наблюдается устойчивая тенденция роста неналоговых поступлений в бюджет города. Основной источник доходов от использования имущества – арендная плата и средства от продажи имущества. Поступления арендной платы за последние годы имеет положительную динамику. В соответствии с планом приватизации на торгах производится реализация объектов муниципальной недвижимости.

Также поступают доходы в виде процентов за пользование бюджетными кредитами. Основной плательщик МУП «Городские электрические сети», уплачивающий проценты в соответствии с Соглашением, заключенным с Администрацией города.

В прочих неналоговых доходах учитываются штрафы. Из которых половину от объема составляют штрафы, администрируемые Федеральной миграционной службой по РБ, а также органами МВД РБ, ФНС России по РБ, Роспотребнадзором.

Прочих

неналоговых доходов поступило 21308,1 тыс.руб., из них

10 419.6 тыс.руб. поступило от МУП

«Водоканал» по решению АС РБ,

1944 ,4 тыс.руб.- средства на содержание пунктов по регистрации

транспортных средств, 1509,2 тыс.руб.

- денежное сопровождение при передаче

жилищного фонда в муниципальную собственность, 1287,4 тыс.руб. – плата за

размещение объектов сезонной торговли, 647,8 тыс.руб. - компенсация

стоимости при вырубке зеленых насаждений.

Поступила в редакцию 26 декабря