Проблемы развития страхования от несчастных случаев на производстве и

профессиональных заболеваний.

Сливка Андрей Викторович,

соискатель Волгоградского Государственного Университета,

начальник отдела организации страхования от несчастных случаев на производстве

и профессиональных заболеваний Волгоградского регионального отделения Фонда

социального страхования РФ.

Научный руководитель: доктор экономических наук, профессор

Ломакина Т. П.

Исследование проблемы

развития обязательного социального страхования от несчастных случаев на

производстве и профессиональных заболеваний предполагает поэтапное решение

целого ряда достаточно сложных вопросов теоретического и практического плана.

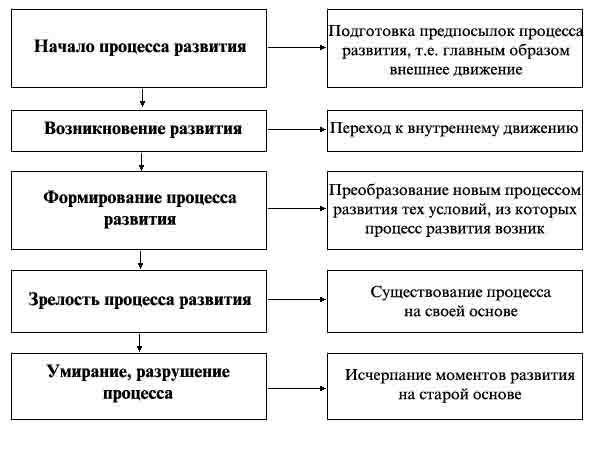

Прежде всего, это философское содержание категории «развитие». Современный философский

словарь предлагает следующую ее трактовку – это «существенное необходимое движение

во времени. …движение…существует

как движение различных предметов, процессов и т.п., имеющих начало и конец.

…развитие существует всякий раз как отдельный конечный процесс» [1, с. 308]. В

соответствии с этим определением выделяются стадии развития (см.

рис. 1.).

Таким образом, исследуя

обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний, необходимо выделить его начало и конец;

обнаружить его внутренние закономерности и, опираясь на полученные результаты,

дать характеристику вектора движения данного процесса.

Сам страховой процесс мы

рассматриваем в качестве объекта исследования. Изменения, которые сопровождают

этот объект в процессе его функционирования, могут происходить

во внутренней и внешней среде. Под средой как таковой мы понимаем собственно

экономику. Внутренней средой для исследуемого вида страхования является отечественная

экономика, а сам вид находится в секторе социального страхования, представляя

собой до некоторой степени его автономный элемент. Внешняя среда – это мировая

экономика, мировой страховой рынок и в их рамках социальное страхование,

которое осуществляется практически во всех странах мира. Внутренняя и внешняя

среда имеют между собой прямые и обратные связи, по которым осуществляется

взаимодействие между ними. Связи имеют информационную основу, анализируя

которую можно отслеживать изменяющиеся параметры исследуемого вида страхования

и, таким образом, фиксировать особенности его развития.

Рис. 1.

Стадии процесса развития.

Как объект

исследования, страхование от несчастных случаев на производстве и

профессиональных заболеваний представляет собой продукт, производимый системой

социального страхования. И здесь в скрытом виде существует несколько

противоречий, изучая которые можно выделить его специфические свойства,

влияющие на процесс развития. Во-первых, эти противоречия кроются в самой

природе социального страхования. Оно представляет собой специфический сектор

страховой экономики, где не всегда действуют (или не действуют совсем) законы,

присущие коммерческому страхованию. Под коммерческим страхованием мы понимаем

тот сектор страховой экономики, где страхование осуществляется на коммерческой

основе, т.е. страхование, приносящее прибыль субъектам, которые на свой страх и

риск формируют страховые фонды. Социальное страхование – это некоммерческий страховой

сектор. Страхование от несчастных случаев на производстве и профессиональных

заболеваний является элементом системы социального страхования. Он

осуществляется в обязательной форме на основании специального закона (Закон «Об

обязательном социальном страховании от несчастных случаев на производстве и

профессиональных заболеваний» № 125-ФЗ от 24 июля

Дело в том, что он имеет

пограничное состояние между двумя страховыми системами – коммерческой и

социальной. Социальная система постепенно «сползает» в сторону социального

обеспечения. Финансирование страховых выплат здесь из собственных источников

заменяется финансированием из бюджета. «В страховую форму

защиты населения втиснуто противоположное по своей сущности, принципам,

функциям социальное обеспечение»[2. С. 287]. И только пенсионное страхование и страхование от несчастных случаев на

производстве и профессиональных заболеваний собственно финансируются за счет

страховых взносов. В связи с этим В.Г. Павлюченко

отмечает, что платежи по этим двум видам социального страхования являются по

существу, единственными обязательными платежами, за счет которых в социальном

страховании реализуются страховые принципы [2. С. 287].

Все остальное можно отнести к области социального обеспечения. Страховые

принципы для исследуемого нами вида страхования проявляются следующим образом.

С одной стороны он конструируется также как и любой другой вид коммерческого

страхования. Т.е. для возмещения возникающих ущербов аккумулируются страховые

взносы, которые затем в виде страховых выплат поступают пострадавшим гражданам.

Для расчета страховых взносов имеется шкала страховых тарифов. Страховщик, как

и в коммерческом виде страхования, устанавливает ограничение своей

ответственности в системе страховых выплат, которое закрепляется

соответствующим законом. Однако способ организации финансовых потоков в

социальном страховании принципиально отличается от коммерческого страхования в

силу различий между целями, которые существуют в обеих системах. Целью

коммерческого страхования является обеспечение экономической безопасности

граждан при помощи децентрализованных страховых фондов. Наличие последних предоставляет

возможность государству отказаться от создания общественных фондов потребления.

Целью социального страхования является «обеспечение социальной страховой защиты

застрахованных от социальных и профессиональных рисков в течение всей их жизни

(от рождения до смерти)» и, таким образом участие в воспроизводстве трудовых

ресурсов [3]. Приведенная нами цитата демонстрирует одно из ключевых положений

по социальному страхованию в учебном издании

При сравнении двух систем

страхования – коммерческой и социальной, неизбежно возникают вопросы о

существовании связей между ними и их характере. Например, можно

ли считать, что это две автономные страховые системы, не имеющие между собой ничего

общего, и если это так, почему система социального страхования, использует те

же термины, что и коммерческое страхование, но вкладывает в них совершенно иной

смысл. [2. С.77]. Таким образом, подчеркивается, что наука о

социальном страховании настолько своеобразна, что ей в силу этого обеспечена

абсолютная автономность и в научных принципах, и в организации

нормативно-правового обеспечения. В таком случае немедленно требует ответа и

вопрос о том, что подразумевается под требованием перехода системы социального

страхования на «подлинно страховые принципы»? Какие принципы эта система

считает «подлинно» страховыми? Те, которые используются в коммерческом страховании?

Или иные, имеющие некоторые специфические признаки, которые пока еще не

выявлены? Исследования показывают, что обе системы имеют одинаковый или, по крайней

мере, близкий по содержанию набор функций – перераспределительную,

инвестиционную и предупредительную. Известно, что именно функции процессов,

явлений или видов деятельности позволяют выявлять их сущность. Поскольку в

функциях есть схожесть, то и сущностные признаки должны совпадать. Однако

сущностные признаки социального и коммерческого страхования различны. Для того

чтобы установить характер этих различий необходимо исследовать причины различий

в целях функционирования разных страховых систем, а эти попытки неизбежно

приведут к проблеме существования идеи о социальном государстве. В ст.7

Конституции РФ закреплена норма, в соответствии с которой Российская Федерация

– это социальное государство, политика которого направлена на создание условий,

обеспечивающих достойную жизнь и свободное развитие человека. В

Российской Федерации охраняются труд и здоровье людей, устанавливается гарантированный

минимальный размер оплаты труда, обеспечивается государственная

поддержка семьи, материнства, отцовства и детства, инвалидов и пожилых граждан,

развивается система социальных служб, устанавливаются государственные пенсии,

пособия и иные гарантии социальной защиты [4]. Отсюда становится ясным, что

система социального страхования призвана реализовать конституционные права

граждан на их социальную защиту. То, что для этого используются страховые

способы и средства не вызывает возражений. Однако использование их в социальной

деятельности не может отрываться от научной базы или научной теории, которая

обеспечивает (объясняет, обосновывает) существование правил, принципов и

закономерностей страховой деятельности как таковой. Эту теорию мы называем

теорией страхования. Однако проведенное нами исследование показывает, что

теория страхования и теория социального страхования развиваются в настоящее

время в отрыве друг от друга. И в значительной мере это

происходит потому, что сами разработчики основ социального страхования

признаются, что если перефразировать известное высказывание, что вся российская

литература вышла из «шинели» Н.В. Гоголя, можно сказать, что новая система

социальной защиты населения вышла из советского соцобеспечения» [2. С. 162]. Подчеркнем: не из страховой теории, не из страховых

технологий и, прежде всего, из взаимного страхования, но из системы советского

соцобеспечения!

В настоящее время имеются

многочисленные попытки сформировать теорию социального страхования как некую

автономную теорию, задачами которой являются обобщение научных наблюдений за

практикой формирования и проведения социальных страховых технологий. В учебных

изданиях 2006-2007 гг. по социальному страхованию сформулированы основные

принципы и положения, которые представляют собой некий каркас новой теории. В

этой связи интересным является тот факт, что практически ни один из разделов

тех учебников и учебных пособий, которые мы взяли для анализа, не показана

связь социального страхования с теорией страхования. Например,

в учебном пособии В.Г. Павлюченко утверждается, что

«Социальное страхование населения выступает в качестве экономического метода

воспроизводства рабочей силы при наступлении страхового случая»[2. С.48].

Развитие социального

страхования от несчастных случаев на производстве и профессиональных заболеваний

в настоящее время отклоняется от принципов, которые устанавливает теория

страхования. Поэтому анализ свойств этого вида и, следовательно, его развития

невозможно напрямую проводить, основываясь на принципах коммерческого

страхования. Необходимо сначала построить некую модель, в которой можно будет

абстрагироваться от различий между двумя страховыми системами, выявить степень

несущественности этих различий, чтобы обеспечить требуемую аналогию, и только

после этого проводить необходимый анализ. Однако после получения его

результатов, необходима их «обратная дешифрация» с целью возврата в прежнюю

систему на, возможно, более высокий уровень функционирования, если будут выявлены

точки роста и развития.

Анализ развития страхования

от несчастных случаев на производстве и профессиональных заболеваний должен

включать в себя исследование начало самого процесса развития, т.е. подготовку

его предпосылок. Характеристика этих предпосылок неоднозначна. С одной стороны

они не могут касаться только исторических фактов возникновения страхования как

такового уже только потому, что на их базе развился современный страховой

рынок, т.е. коммерческое страхование. Мы предполагаем, что социальное страхование

на каком-то этапе восприняло страховые принципы, и перевело их в зону

социальной деятельности, где они начинают собственное развитие. Анализ

литературных источников показывает интересное явление. Историки страхования и

социального страхования в одних и тех же фактах усматривают и предпосылки

возникновения страхования, и предпосылки возникновения социального обеспечения

и социальной защиты. Например, в учебнике Н.Б. Грищенко

«Основы страховой деятельности» и учебнике В. Роика

«Основы социального страхования» приводятся во многом идентичные факты истории

страхования в эпоху царя Хаммурапи, Древнего Рима, взаимного страхования [3.

С. 57; 5. С. 6-7]. Однако каждый из этих авторов в

приводимых исторических фактах видит предпосылки возникновения только своей

науки. Поэтому наши предположения о первичности именно страховых принципов по

отношению к социальному обеспечению в качестве рабочей гипотезы требуют

обобщения уже известных исторических материалов под новым углом зрения. Поэтому

требует дополнительного исследования период, где происходит это взаимодействие,

а также установление причин и характера «размежевания» двух видов страховой деятельности.

Одним из аспектов нашего

исследования является определение значимости страхования от несчастных случаев

на производстве и профессиональных заболеваний. Другими словами необходимо

выяснить, насколько разрушительными являются их последствия для отечественной

экономики. Директор НИИ проблем охраны

труда Э.В.Петросянц

еще в

Проведенное нами

исследование показало, что страховые взносы по обязательному социальному

страхованию от несчастных случаев на производстве составляют внушительные

суммы. Например, в

Между тем, профессиональный

травматизм не является доминирующим в общем объеме травм, которые получает

население России. Это хорошо видно из таблицы.

По данным

Центрального института травматологии и ортопедии им. Н.Н. Приорова,

абсолютное число травм в

Таблица.

Динамика

травматизма взрослого населения России (%). (информация

получена по личному запросу в Росстат на платной основе).

|

Годы |

Произ- водст- венные |

Бытовые |

Уличные |

Транспортные |

Спорт |

Прочие |

Всего Чел. |

|

|

всего |

ДТП |

|||||||

|

1999 |

8,7 |

61,0 |

15,2 |

2,5 |

1,4 |

1,2 |

10,4 |

9947051 |

|

2000 |

9,8 |

61,8 |

20,1 |

2,0 |

1,4 |

1,16 |

5,0 |

10261845 |

|

2001 |

9,5 |

61,9 |

20,5 |

2,1 |

1,5 |

0,85 |

4,85 |

10491414 |

|

2003 |

8,5 |

64,3 |

19,7 |

2,0 |

1,6 |

0,8 |

4,5 |

10024031 |

|

2004 |

8,1 |

65,6 |

20,0 |

2,0 |

1,5 |

0,9 |

4,6 |

9960265 |

|

2005 |

7,3 |

66,0 |

18,6 |

1,9 |

1,4 |

0,7 |

4,1 |

9890218 |

Эти

статистические данные приводят к тому, что примерно 26 000 ЭКЮ ежегодно

выплачивается в качестве компенсаций за производственные несчастные случаи и профессиональные

заболевания, в то время, как только в Великобритании Национальное Бюро Аудита (National Audit Office) в своем «Отчете о принудительном соблюдении безопасности

и гигиены на рабочих местах» (Report Enforcing Health and Safety in

the Workplace)

оценивает издержки несчастных случаев для промышленности и налогоплательщиков в 10

миллиардов фунтов стерлингов ежегодно» [10].

Отметим, что данные о

статистике травматизма в России – предмет особой дискуссии. С одной стороны

выходят в свет статистические сборники, из которых видно, что в нашей стране

идет снижение производственного травматизма, как в абсолютном выражении, так и

в относительных цифрах. Однако одновременно появляются статьи, в которых

обсуждаются гораздо более высокие уровни травматизма, чем в официальной статистике[11]. В медицинских изданиях,

которые освещают отраслевые проблемы заболеваний можно найти лишь сведения

отдельно по травматизму, и отдельно по профессиональным заболеваниям. Некоторые

специалисты по поводу профессиональной заболеваемости дают следующие данные:

«Хотя по некоторым показателям ситуация улучшается, смертность трудоспособного

населения России превышает аналогичный показатель по Евросоюзу в 4,5 раза» [7]. Наиболее

высокими показатели профессиональной заболеваемости на 10 000 работников

регистрировались в

Минимальные уровни

смертности в России от производственных травм и отравлений, фиксируются в

Северо-Кавказских республиках и в целом - на территории Южного округа, а также

– на примыкающих к ним областях и республиках Поволжья, центрального округа.

Максимальные уровни – в регионах Европейского и, преимущественно, Азиатского

Севера.

Удельный

вес численности работников, занятых во вредных и опасных условиях труда, по

отраслям экономики согласно «Российскому статистическому ежегоднику» (Москва,

2006) на конец

При исследовании проблем

развития страхования от несчастных случаев на производстве и профессиональных

заболеваний приведенные выше данные должны использоваться для расчета

вероятности наступления страховых случаев. По крайней мере, этого требует

теория страхования. Однако проведенный нами анализ показывает, что в настоящее

время методики для расчета страховых тарифов никак эту вероятность не

учитывают. Действующие страховые тарифы не имеют структурных

элементов, несмотря на то, что сформированные по данному виду страхования

резервы используются и на компенсацию временной нетрудоспособности, и на

выплату единовременных и ежемесячных пособий, и на реабилитацию пострадавших в

результате несчастных случаев, и на выплату пособий семьям, утратившим

кормильца в результате смерти застрахованного, и на предупредительные

мероприятия.

Современный этап развития

исследуемого вида страхования имеет ярко выраженные черты адаптации к системам

социального страхования от несчастных случаев в экономически развитых

европейских странах. В печати появляется немало статей, в которых проводится

сравнительный анализ отечественной и западных систем социального страхования.

Однако отечественные адаптационные процессы слабо ориентируются на то, что вся

история социального страхования на западе связана со

взаимным страхованием, которое и в других видах страхования (не социальных) до

сих пор используется на страховых рынках. И если на западе эта традиция имеет

надежную экономико-правовую базу, то в системе отечественного социального

страхования ее пока нет. Достаточно сказать о том, что в нашей стране

Федеральный закон «Об обществах взаимного страхования» принят только в 2007 г.

Между тем, именно общества взаимного страхования, как специфическая форма организации

страхового фонда, должны и могут налаживать качественный учет рисковых

обстоятельств, которые затем используются в актуарных расчетах. Не случайно в

развитых странах существуют сотни классов профессионального риска для

определения страховых тарифов, в то время как в нашей стране только в

Совершенно очевидно, что без

обществ взаимного страхования невозможно создать в

нашей стране качественной страховой статистики для корректной тарификации в

данном виде страхования. Огосударствление социальной работы

приводит и к тому, что со стороны страхователей и застрахованных лиц появляются

иждивенческие настроения и иллюзии относительно ответственности за свои жизнь,

здоровье и пенсионное обеспечение и в случае старости, и в случае

профессионального увечья. В нашей стране продолжают действовать в

качестве основных принципы перераспределения созданных финансовых ресурсов на

основе социальной помощи и социального обеспечения. Решение этих проблем

возможно с помощью приватизации социальной сферы. На западе такая возможность

активно обсуждается в научной печати. В России она также имеет место. Исследуя

вектор развития страхования от несчастных случаев необходимо выявить факторы,

которые обеспечат необходимую скорость преобразований. Известно, что среди них

принципиально важное место занимает программная стратегия. Наши исследования

показывают, что в этой области работа пока не начиналась. Своеобразие и

сложность современной ситуации в социальной сфере заключаются в том, что в

целом и в своих отдельных частях она оказалась в неопределенном состоянии без

четко выраженной целевой ориентации, что значительно тормозит процесс развития.

Однако помимо этого действуют и другие немаловажные факторы, которые мы относим

к категории экономической инерции. Их исследование позволяет, в том числе,

понять, как должна строиться стратегия развития социального страхования в нашей

стране и страхование от несчастных случаев на производстве и профессиональных

заболеваний, в частности.

Литература.

1.

Философский словарь /Под ред. И.Т. Фролова. – 4- е изд.. – М.: Политиздат, 1980.

2.

Павлюченко В.Н. Социальное страхование: Учеб. Пособие. – М.:

Издательско-торговая корпорация «Дашков и К», 2007.

3.

Роик В.Д. Основы социального страхования: организация,

экономика и право: Учебник. – М.: Издательство РАГС, 2007.

4.

Конституция Российской Федерации. – М.: Ось-89, 2007.

5.

Грищенко Н.Б. Основы страховой деятельности: Учеб. Пособие. – М.: Финансы

и статистика, 2004.

6.

Роль социальных внебюджетных фондов в реформировании России (Страховой

взнос или единый социальный налог?) / Аналитический вестник Совета Федерации ФС

РФ. – 2000. - № 11(123).

7.

Степанов С.О. О профессиональной заболеваемости в России. // Охрана труда

и социальное страхование. – 2007. - №2. – С. 59-65

8.

«О федеральном бюджете на 2007 год» .

Федеральный закон от 19 декабря 2006 г. № 238 – ФЗ // Российская газета

(Федеральный выпуск № 4255 от 22 декабря 2006 г.); «О бюджете фонда социального страхования Российской Федерации

на 2007 г год». – Федеральный закон от 19 декабря 2006 г. № 234 – ФЗ.

9.

Травматология, ортопедия и состояние травматолого-ортопедической

помощи. М.: ЦИТО, 2005.

10.

ISSA. 1999. 2000. Trends in

Social Security, Nos. 1/1999 and 3/2000.

11.

Паньков В., Михина

Т. Производственный травматизм: снижается или растет? // Охрана труда и

социальное страхование. – 2007. - № 1. – с. 38-42.

12.

Toshiteru Okubo Техника безопасности и охрана руда в

промышленных странах [Электронный ресурс] http://www.safework.ru/ilo/Enciclopedia

Поступила в редакцию 11.03.2008 г.