Учет и анализ производственных отклонений в системе финансового и

управленческого контроля.

Станислав Митрович,

кандидат экономических наук Университет

в г. Белград, Республика Сербия,

Финансовый

директор ЗАО ТАРКЕТТ, г. Отрадный, Самарская область.

Во многих современных производственных компаниях финансовый отчет

является основным инструментом управленческого контроля. Учитывая факт того,

что финансовые отчеты должны составляться надежно, эффективно и рационально,

содержащаяся в них информация должна позволять принимать на ее основе решения Совету

директоров, исполнительным и производственным руководителям, акционерам, а

также и остальным заинтересованным лицам.

Информация, содержащаяся в финансовых отчетах должна, также, позволять

анализировать следующие элементы: финансовое положение компании и показатели

его изменения, доходы, расходы, рентабельность и ликвидность производственной

деятельности, окупаемость инвестиций, а также и отклонения от плана. Таким

образом, финансовый отчет становится механизмом, позволяющим сделать вывод о

том, являются ли предпринимаемые компанией действия для нее выгодным или нет,

т.е. - основным инструментом для анализа всех производственных действий

компании в их совокупности и принятия управленческих решения единым, квантитативно

измеримым и объективным подходом.

Выбор системы для расчета себестоимости

производства.

Учитывая особенности финансового и управленческого контроля в

производственных компаниях, необходимость существования объективного учета фактических

производственных затрат становится одним из самых актуальных вопросов

финансового и управленческого контроля. Одной из систем контроля, позволяющих

более эффективно управлять производственными затратами, является система

расчета себестоимости производства по учетной (нормативной) цене (Standard cost calculation). Систему расчета

себестоимости продукции по учетной цене возможно применить, в частности, в тех

компаниях, которые в финансовом учете затраты распределяют по «местам

возникновения затрат», т.е. «затратным центрам» (Cost center). Наличие затратных центров должно обеспечить точность в измерении

выпуска продукции, а также и фактического количества ресурсов (затрат),

необходимых для производства единицы продукции. Систему расчета себестоимости производства

по учетной цене, в качестве инструмента финансового и управленческого контроля,

в первую очередь целесообразно применять на предприятиях обрабатывающей промышленности,

т.е. в компаниях, деятельность которых состоит из ряда общих или повторяющихся

операций.

Одной из основных характеристик системы расчета себестоимости по

учетной цене является возможность расчета и подробного анализа выявленных производственных

отклонений, т.е. разницы между фактическими и учетными (нормативными) составляющими

себестоимости. Управляющая функция контроля в данной

системе реализуется с использованием данных о производственных отклонениях, т.е.

в рамках анализа отклонений фактических от бюджетных параметров производства.

Основные преимущества системы расчета себестоимости по учетной цене:

1.

Возможность

контроля затрат и оценки выполнения работ с помощью сравнения фактических

данных и данных бюджета;

2.

Выделение

проблемных вопросов с помощью «управления по отклонениям»;

3.

Определение

объективно измеримой ответственности за результат производственной деятельности;

4.

Мотивация

персонала в достижении поставленных целей;

5.

Эффективная

оценка стоимости товарно-материальных запасов.

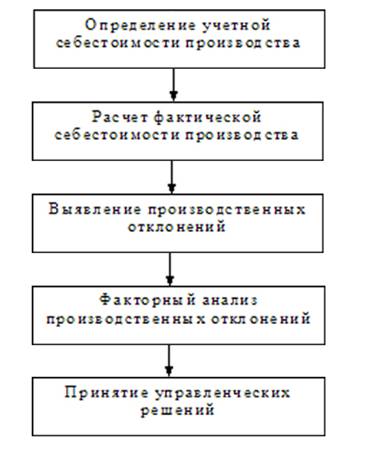

Процесс финансового и управленческого контроля при расчете

себестоимости производства по учетной (нормативной) цене можно разделить на

следующие основные стадии:

Схема 1.

Предложенная схема работы обеспечивает объективный контроль

производственных процессов, поскольку их оценка подразумевает анализ измеримых,

квантитативных показателей и их сравнение с ранее принятыми и утвержденными стандартами

(нормативами). Объективность процесса дополнительно обеспечивается и тем что,

измерение фактических показателей осуществляется в финансовой службе предприятия,

а за выявление отклонения отвечают менеджеры производственных затратных центров,

которые первоначально и утверждают нормативы. Нормативный метод определен как

комплексный способ управления, в котором сочетаются научно обоснованное

техническое и экономическое планирование, учет и контроль затрат по нормам,

расчет производственных отклонений и выявление их причин с последующей разработкой

и реализацией регулирующих воздействий на управляемый объект.

Себестоимость производства в финансовом отчете.

Ключевым моментом при определении себестоимости производства по учетной

цене является необходимость соблюдения принципов полноты и своевременности при

подготовке и составлении финансовой отчетности на производственных предприятиях.

Учитывая требования этих принципов, финансовый отчет должен объективно, своевременно,

надежно и в полном объеме отражать суть всех производственных сделок. Конкретно,

при расчете себестоимости производства по учетной цене, несмотря на существование

утвержденных нормативов, в финансовом учете должна быть опубликована реальная,

т.е. фактическая себестоимость продукции

в периоде, в котором она сформировалась. Этот вопрос можно решить структурированием

финансового отчета образом, который подразумевает представление фактической

себестоимости производства в развернутом виде: учетная стоимость +

производственные отклонения. Такой подход дополнительно обеспечивает

объективность расчета производственных отклонений и дает возможность наглядного

выделения проблемных вопросов, поскольку информация об отклонениях публикуется

в официальном финансовом отчете и представляется на рассмотрение всем

заинтересованным лицам.

Учет производственных отклонений и «цельная

себестоимость».

Самый эффективный способ управления затратами, входящими в

себестоимость продукции – регулировать их в момент возникновения. В системе

расчета себестоимости по учетной цене, первый шаг – это определение

технологических нормативов. Поскольку на производственных предприятия

существует много видов прямых и косвенных затрат, технологический норматив

целесообразно определять только для прямых затрат, входящих в себестоимость

продукции. Учитывая природу косвенных затрат и отсутствие их прямой связи с

выпуском продукции (например - затраты отделов администрации, логистики, развития

и другие общезаводские накладные затраты), распределение косвенных затрат на

единицу выпуска можно осуществлять по выбранному ключу, реально отражающему

место их возникновения. Следуя принципу нормирования прямых затрат, учетная

цена на единицу продукции должна включать денежное выражение следующих основных

категорий прямых производственных затрат:

·

Норматив основного

и вспомогательного сырья (Raw material, RM);

·

Норматив

трудозатрат (Labour, L);

·

Норматив

остальных прямых затрат (Other, O).

Следовательно, учетную цену (Standard cost - SC) можно, в виде

формулы, представить следующим образом:

SC = RM + L + O

В соответствии с категориями прямых затрат, которые включены в расчет

учетной цены, для реального представления себестоимости выпущенной продукции в

финансовом отчете, необходимо определить фактически сложившиеся

производственные отклонения (production variances):

1.

Отклонения по сырью (Raw material variances):

1.1.

Отклонения по

ценам на сырье (Purchase price variances);

1.2.

Отклонения по

использованию материалов (Raw material usage variances);

2.

Отклонения по

трудозатратам (Direct personnel variances);

3.

Отклонения по

остальным прямым затратам (Other production variances);

4.

Отклонения по

качеству выпущенной продукции (Quality claim variances).

При расчете отклонений между учетной (нормативной,

плановой) и фактической себестоимостью необходимо учесть, что фактическая

себестоимость сравнивается с суммой учетной цены, на единицу выпуска умноженной

на фактический выпуск.

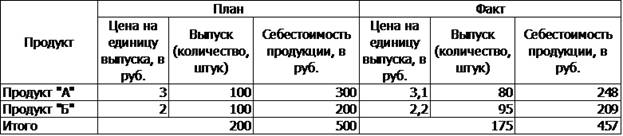

Пример 1.

Предприятие занимается производством двух типов

продуктов: «А» и «Б». Плановую и фактическую себестоимость продукции показывает

следующая таблица:

Таблица 1.

Анализ плановой и фактической себестоимости

(Таблица 1) показывает, что фактическая себестоимость (457 рублей) ниже

плановой (500 рублей). Положительное отклонение, которое здесь представлено,

связанно только с объемом выпуска, т.е. не вызвано экономией в фактической

себестоимости единицы выпущенной продукции.

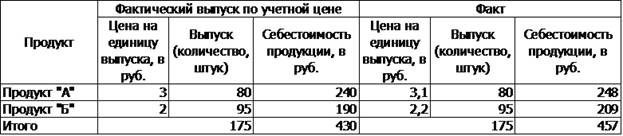

Для выявления фактических производственных

отклонений необходимо ввести дополнительную, промежуточную категорию, которую

можно назвать «Цельная себестоимость» или «Таргет»[1].

По своей сути, это себестоимость, которая должна быть достигнута для

фактического объема выпуска, при соблюдении учетной цены на единицу выпущенной

продукции.

Таблица 2.

Сравнением себестоимости фактического выпуска производства по учетной

цене и реальной, фактической себестоимости можно сделать вывод о том, что

фактическая себестоимость производства выше себестоимости, которая должна быть

достигнута для данного объема производства. В данном примере речь идет о

негативных производственных отклонениях: «таргет» - факт = 430-457 = -27

рублей, что объясняется высшей фактической ценой на единицу выпуска, по

сравнению с планом (по продукту «А» цена выше на 0,1 рубль, по продукту «Б» на

0,2 рубля.).

Для расчета производственных отклонений на единицу выпущенной продукции

по конкретным категориям затрат (сырье, трудозатраты, остальные прямые затраты)

действует общее правило, которое можно выразить формулой:

Отклонение = фактические затраты – учетные (нормативные, плановые)

затраты.

Таблица 3

|

Продукт "А" |

План |

Факт |

|

Сырье |

2,0 |

2,1 |

|

Трудозатраты |

0,5 |

0,5 |

|

Остальные прямые затраты |

0,5 |

0,5 |

|

Себестоимость единицы выпуска |

3,0 |

3,1 |

Таблица 4

|

Продукт "Б" |

План |

Факт |

|

Сырье |

1,0 |

1,0 |

|

Трудозатраты |

0,5 |

0,6 |

|

Остальные прямые затраты |

0,5 |

0,6 |

|

Себестоимость единицы выпуска |

2,0 |

2,2 |

Соблюдая принципы полноты и своевременности, при составлении финансовой

отчетности необходимо показать полную фактическую себестоимость выпущенной продукции

в периоде, в котором она сформировалась, но сохраняя информацию об учетных

(плановых, нормативных) параметрах, для последующего анализа выявленных отклонений:

Таблица 5

|

Отчет о себестоимости |

План |

Факт |

|

Выпуск продукции, шт. |

200 |

175 |

|

Себестоимость выпуска по учетной цене, затраты в рублях |

-500 |

-430 |

|

Производственные отклонения, в том числе: |

|

-27 |

|

Отклонения по сырью |

|

-8 |

|

Отклонения по трудозатратам |

|

-9,5 |

|

Отклонения по остальным прямым затратам |

|

-9,5 |

|

Себестоимость выпущенной продукции, затраты в рублях |

-500 |

-457 |

Данный пример позволяет сделать следующие выводы: общее отклонение

фактической от плановой себестоимости за отчетный период было положительное и

составило 43 рубля. Отклонение сложилось следующим образом:

·

положительное

отклонение - за счет уменьшения объема выпуска составило 70 рублей («горизонтальный

анализ данных» - сравнение плановых и фактических данных, строка «Себестоимость выпуска по учетной цене»);

·

негативное

отклонение - за счет увеличения фактической по сравнению с учетной ценой на

единицу продукции составило 27 рублей («вертикальный анализ данных» - сравнение

фактической себестоимости и себестоимости по учетной цене за фактический объем

выпуска, графа «Факт»).

Показателем важности отклонения является отношение: отклонение/плановые

(нормативные) затраты. Предприятия сами должны определить порог значимости выявленных

отклонений. Как правило, если это отношение меньше чем 5 %,

соответствующее отклонение считается несущественным, отклонение от 5-10%

учитывается как значимое в компаниях, применяющих строгие стандарты. Критерии

для определения важности отклонения зависят не только от квантитативных

показателей, но и от содержания выбранного элемента и того, как он влияет на

выполнение работы и принятие управленческих решений.

Отклонения по качеству и управление произведенной стоимостью.

Для производственных предприятий, которые выпускают продукцию разного

качества (классности), одним из существенных вопросов финансового и

управленческого контроля является расчет влияния качества продукции на

формирование себестоимости производства. Влияние качества и отклонения, которые

связаны с этим параметром производственно-технологического процесса, достаточно

сложно выявить, особенно если в производственном ассортименте существует много

продуктов и несколько классов продукции. Основная сложность данного расчета

заключается в том, что производственные отклонения, которые связаны с

отклонениями фактического от планового уровня качества продукции по своей сути

являются нематериальной категорией. Несмотря на их нематериальный характер,

отклонения по качеству должны повлиять на расчет фактической стоимости

производства и производственных отклонений. Особенно сложным вопросом является выявление

производственных отклонений по качеству, если однородная продукция разного

качества отличаются незначительно, без существенного влияния отклонений на возможность

использования продукции по основному назначению.

Пример 2.

Предприятие занимается производством печатной бумаги. Бумага первого

класса отличается:

1.

Механической

прочностью, обеспечивающей нормальные условия выполнения процесса печатания тем

или иным способом;

2.

Однородной

(гомогенной) толщиной, плотностью и структурой;

3.

Белым цветом

и отсутствием соринок;

4.

Стандартным

размером, строго прямоугольной формой и

5.

Влагосодержанием,

которое должно быть в пределах 6-8%.

В процессе производства нередко могут возникнуть проблемы, связанные с

качеством сырья или работой оборудования. В силу таких проблем, качественные

показатели выпущенной продукции могут отличаться от тех, которые предусмотрены

для продукции первого класса, например: влажность бумаги или количество соринок

могут превышать заданные параметры. В таком случае, поскольку бумага все-таки

сохранила основные качества, позволяющие ее использование по основному

назначению (для печати), полученную продукцию необходимо классифицировать как

второй класс. Продукцию второго класса можно будет продать, но с определенной

скидкой (например - 20%). Если же размер произведенной бумаги, из-за непредвиденной

поломки оборудования в течение производственного процесса, будет отличаться от

стандартного размера, такую продукцию уже невозможно будет использовать по

основному назначению, т.е. надо будет считать ее процессным отходом, не подлежащим

продаже.

Данный пример показывает, что с точки зрения использованных

материальных ресурсов могут и не возникать производственные отклонения, тем

более что продукция разной классности могла быть выпущена в течение одного

производственного процесса. Следовательно, объем затрат возникших при выпуске одной

единицы продукции разного качества (классности) может не отличатся, или

отличатся в той степени в которой может отличаться между собой продукция

одинокого качества, выпущенная в течение одного производственного процесса.

Однако продукцию разного качества невозможно продать на рынке по одинаковой цене

и чем больше продукции второго или третьего класса, тем общая стоимость,

которую предприятие произвело и которую можно реализовать на рынке – ниже.

Учитывая основную цель существования современных компаний (извлечение максимальной

прибыли через удовлетворение самых изысканных требований потребителей) наличие

производственных отклонений, связанных с качеством выпущенной продукции,

становится актуальным вопросом с точки зрения финансового и управленческого

контроля. Пользователи финансовой отчетности, как внутренние, так и внешние,

заинтересованы получить полную информацию о финансовом состоянии предприятия. В

парадоксальном случае, при несоблюдении требования о необходимости раскрытия

всех производственных отклонений (в том числе и отклонений по качеству),

предприятие могло бы полностью соблюдать норматив производственных затрат, в

связи с чем в их отчете не было бы выявлено каких-либо отрицательных отклонений

от плана. Однако, даже при полном соблюдении производственного норматива,

качество выпущенной продукции может значительно отличатся от плана (в крайнем

негативном случае – весь выпуск мог бы быть негоден для продажи). В связи с

тем, что в финансовом отчете могут быть отдельно не опубликованы

производственные отклонения по качеству выпущенной продукции, пользователи

финансовой отчетности могут не получить полную картину о реальном финансовом

состоянии предприятия.

Для выявления производственных отклонений по качеству,

учитывая их специфику и нематериальный характер, необходимо определить учетную

цену для всех классов продукции, распределяя общие затраты производства по

отдельным классам продукции, соблюдая при этом соотношение их рыночной

стоимости.

Пример 3.

Предприятие занимается производством бумаги первого и второго класса.

Выпущенная продукция, качество которой не соответствует требованиям для первого

и второго класса, считается процессными отходами и продаже не подлежит. По

прогнозам отдела продажи продукцию второго класса можно продать со скидкой 20% (по

сравнению со стоимостью первого класса продукции). В своей финансовой

отчетности предприятие использует систему учетных цен.

Для определения учетной (плановой) цены нормативные затраты на единицу

выпуска распределены по классам продукции в зависимости от соответствующего

соотношения продажной цены (1 класс – 100%, 2 класс – 80%, отходы – без

рыночной стоимости). Основная идея данного подхода касается создания условий

для расчета прибыли отдельно, по каждому классу выпуска. Все затраты при производстве распределяются между учетными

ценами первого и второго класса продукции, т.е. между учетными ценами тех

классов продукции, которую можно реализовать по рыночной цене. Учетная цена второго

класса равна 80% учетной цены первого класса, процессные производственные отходы

не имеют рыночной стоимости и их затраты, следовательно, распределены на первый

и второй класс. Используя данный подход для калькуляции учетной цены, при

продаже первого и второго класса в финансовой отчетности появится прибыль. При

возможной продаже или списании отходов прибыли не будет, но также не будет ни

дополнительных затрат поскольку все затраты распределены между первым и вторым

классом выпущенной продукции. Предложенная схема соответствует экономической

логике производителей, которая заключается в том, что продавая первый и второй

класс продукции предприятие должно осуществлять прибыль. При расчете учетной

цены без использования коэффициента распределения затрат, существует большая

вероятность того, что при продаже первого класса продукции предприятие будет

получать большую прибыль, но при продаже второго класса – только убытки.

Таблица 6.

|

Качество |

Соотношение продажных цен |

Выпуск (количество единиц) |

Нормативные затраты на единицу выпуска |

Себестоимость 1 (3x4) |

Нормативные затраты умноженные на % продажной

цены (4x2) |

Себестоимость 2 (3x6) |

Коэффициент распределения (7/5) |

Учетная (плановая) цена (6x8) |

Плановая себестоимость (3x9) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 класс |

100% |

900 |

-3 |

-2700 |

-3,00 |

-2700 |

1,03 |

-3,09 |

-2778 |

|

2 класс |

80% |

90 |

-3 |

-270 |

-2,40 |

-216 |

1,03 |

-2,47 |

-222 |

|

Отходы |

0% |

10 |

-3 |

-30 |

0,00 |

0 |

1,03 |

0,00 |

0 |

|

Итого |

|

1000 |

|

-3000 |

|

-2916 |

|

|

-3000 |

В случае несоответствия фактического с плановым качеством выпущенной продукции,

пользуясь системой учетной цены для каждого отдельного класса продукции, предприятие

может выявить и математически обосновать производственные отклонения по качеству.

При отсутствии производственных отклонений материального характера (по сырью,

трудозатратам и остальным прямым затратам), расчет производственных отклонений

по качеству будет выглядеть следующим образом:

Таблица 7.

|

Качество |

Соотношение продажных цен |

Выпуск (количество единиц) |

Фактические затраты на единицу выпуска |

Фактическая себестоимость 1 (3x4) |

Учетная (плановая) цена |

Себестоимость фактического выпуска по учетной

цене (3x6) |

Отклонение по качеству (7-5) |

Средняя пересчитанная учетная цена (Таргет) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

1 класс |

100% |

1000 |

-3 |

-3000 |

-3,09 |

-3086 |

86 |

-3,09 |

|

2 класс |

80% |

0 |

-3 |

0 |

-2,47 |

0 |

0 |

|

|

Отходы |

0% |

0 |

-3 |

0 |

0,00 |

0 |

0 |

|

|

Итого |

|

1000 |

|

-3000 |

|

-3086 |

86 |

В процессе производства, в данном случае, предприятие выпустило только

продукцию первого класса. По сравнению с планом это улучшение качественных

показателей, поскольку план предполагал выпуск и определенного количества

второго класса продукции и процессных отходов. Себестоимость фактического

выпуска, пересчитанная по учетной цене (3086 рублей) превышает фактическую

себестоимость всего выпуска (3000 рублей). Разница между этими двумя

категориями (86 рублей) является положительным производственным отклонением,

связанным с улучшением фактического, по сравнению с плановым качеством при

выпуске продукции. В финансовом отчете, себестоимость выпущенной продукции

будет представлена следующим образом:

Таблица 8.

|

Отчет о себестоимости |

План |

Факт |

|

Выпуск продукции, шт. |

1 000 |

1 000 |

|

Себестоимость выпуска по учетной цене, затраты в рублях |

-3 000 |

-3 086 |

|

Производственные отклонения, в том числе: |

|

86 |

|

Отклонения по сырью |

|

0 |

|

Отклонения по трудозатратам |

|

0 |

|

Отклонения по остальным прямым затратам |

|

0 |

|

Отклонения по качеству |

|

86 |

|

Себестоимость выпущенной продукции, затраты в рублях |

-3 000 |

-3 000 |

Средняя пересчитанная (с учетом влияния качества) учетная цена единицы выпущенной

продукции (цельная учетная цена, «Таргет») выше плановой учетной цены (3,08

руб. > 3,00 руб.). При наличии разницы

между фактическим и запланированным качеством (классностью) выпущенной

продукции, учетная цена на единицу выпуска пересчитывается в связи с

перераспределением производственных затрат, которое учитывает фактическое

качество продукции. Между себестоимостью

единицы выпущенной продукции и достигнутым фактическим качеством (которое можно

выразить как процент первого класса в общем выпуске) существует прямая

зависимость: увеличение выпуска более качественной продукции увеличивает

себестоимость (учетную цену) единицы готовой продукции и обратно. Существенная

разница в отражении производственных отклонений по качеству и остальных

производственных отклонений заключается в том, что разница в фактическом и

плановом уровне качества, в финансовом учете, влияет и на учетную цену и на отклонения.

Все остальные производственные отклонения (по сырью, трудозатратам и остальным

производственным затратам) корректируют

только статью производственных отклонений, без изменений учетной цены.

Экономическая логика данного расчета заключается в том, что выпуск продукции

более высокого качества увеличивает общую стоимость, которую предприятие

произвело и которую можно реализовать на рынке для получения прибыли.

Производственные отклонения по качеству, дальше в финансовом отчете, корректируют

себестоимость выпуска по учетной цене и сводят ее к фактической себестоимости

продукции (3000 рублей), которая именно и должна быть раскрыта в отчете. Фактическая

себестоимость выпущенной продукции складывается как сумма двух развернутых

категорий: себестоимость выпуска по пересчитанной, в зависимости от качества,

учетной цене и производственных отклонений по качеству.

Преимущества интегрированной системы

управленческого контроля.

Выбирая систему учета, которая полностью раскрывает все

производственные отклонения, предприятие создает интегрированную основу для

последующего осуществления качественного финансового и управленческого контроля

производственной деятельности. В настоящее время контрольный аспект учета

выдвигается на первый план, приобретая при этом внутреннюю направленность, в

связи с чем оперативный учет производственных отклонений от заранее заданных

параметров имеет своей целью их группировку по различным основаниям: функциям,

центрам ответственности, видам деятельности, видам затрат и т.д.

Поскольку одной из задач большинства современных компаний, в частности

акционерных обществ, является управление стоимостью, избранная методика оценки

производственных отклонений позволяет строго контролировать те параметры,

которые могут оказать существенное влияние на ее создание.

Правильно структурированная система финансового и управленческого

контроля должна спрогнозировать хозяйственную и коммерческую ситуацию, выбрать

оптимальные пути достижения приоритетных направлений, а также выявить причины

отклонений от заданных параметров, своевременно скорректировать действия и

оптимизировать соотношения затрат и результатов. Именно в этом и заключается

искусство экономического управления деятельностью современных производственных предприятий.

Литература.

1.

Бригхем Ю.,

Гапенски Л., Финансовый менеджмент: Санкт-Петербургский университет экономики и

финансов Государственный университет – Высшая школа экономики, Санкт-Петербург,

2005.

2.

Брейли Р.,

Майерс С., Принципы корпоративных финансов: Олимп бизнес, Москва, 2006.

3.

Дымова И.А.,

Международные стандарты бухгалтерского учета: Главбух, Москва, 2000.

4.

Друри К.,

Управленческий и производственный учет: Юнити, Москва, 2003.

5.

Коупленд Т.,

Коллер Т., Муррин Д., Стоимость компаний: Олимп бизнес, Москва, 2005.

Поступила в редакцию 15.05.2008 г.