Методы обеспечения качества современных

учетных систем

Малявко Александр Борисович,

соискатель Волгоградского

государственного университета,

заместитель главного

бухгалтера по автоматизации ООО «Газпром трансгаз Волгоград», г. Волгоград.

Для того, чтобы развиваться, промышленным

предприятиям необходимо своевременно адаптировать учетную систему к изменениям

внешней и внутренней среды. К числу основных факторов, влияющих на современный

учет, следует отнести международную стандартизацию учетной деятельности,

применение средств информационных технологий, увеличение групп потребителей

учетной информации, а также необходимость в одновременной дифференциации и

интеграции видов учета. Под воздействием указанных факторов на предприятии реализуется

программа изменений, позволяющая перевести учетную систему на принципиально

новый уровень функционирования, ориентированный на улучшение предоставляемого системой

сервиса. При этом возникают задачи, не свойственные теории и практике

традиционного отечественного учета. Одной из подобных задач является обеспечение

качества учетных систем. Следует отметить, что в последнее время вопросы

качества в учете актуализируются в российском законодательстве. Например, в

Концепции развития бухгалтерского учета и отчетности в Российской Федерации на

среднесрочную перспективу одним из направлений развития учета является повышение

качества учетной информации [1].

Для разработки практических рекомендаций

по обеспечению качества в учете предлагается использовать понятия и

технологии менеджмента

качества, как наиболее соответствующие задачам удовлетворения потребительских

запросов и организации качественных производственных и управленческих систем. В

первую очередь следует применять требования межгосударственных стандартов серии

ИСО 900x, являющихся в наше

время основным системообразующим инструментом менеджмента качества, интегрирующим

ключевые технологии обеспечения качества продукции и услуг.

В соответствии с требованиями стандартов

ИСО 900x под качеством учета

следует понимать совокупность характеристик учетной системы, относящихся к ее

способности удовлетворять установленные и предполагаемые информационные

потребности групп пользователей учетной информацией [2].

Принимая во

внимание определение качества, а также то обстоятельство, что качество является

комплексным понятием, характеризующим все структурные элементы учетной системы,

обозначим следующие основные аспекты данной категории в учете, а именно:

1. Качество – это удовлетворение

информационных запросов и ожиданий потребителей учетной информации

(практическое определение). В этом смысле следует обозначить две целевые

области учета как практической деятельности: обеспечение потребителей

необходимой информацией, а также наличие опосредованных эффектов, связанных с

положительными последствиями потребления полученной информации.

2. Качество – это совокупность реализованных

в выходной учетной информации характеристик и их значений, связанных с

запросами и ожиданиями потребителей (техническое определение). Как правило, к

подобным характеристикам информации относят надежность, релевантность,

достоверность, своевременность, проверяемость, понятность и т.д.

3. Качество – это совокупность характеристик

всех элементов учетной системы, принимающих участие в создании учетной

информации и влияющих на ее качество (компонентное определение). Данная

формулировка особо важна, так как переносит фокус внимания с результирующей

учетной информации на контроль качества всех компонент учетной системы.

В стандартах серии ИСО 900х также выделены

процессы планирования, управления, обеспечения и улучшения качества. При этом

под обеспечением качества понимается часть менеджмента качества, ориентированная

на создание уверенности в том, что соответствующие требования к качеству будут

выполнены. Таким образом, и обеспечение качества учетной системы должно быть задано

через систему требований, имеющих императивный, предписывающий характер. Их

выполнение привносит системность, осмысленность действий, позволяет ожидать

положительный результат в процессах организации, обеспечения функционирования и

развития учетной системы предприятия. По мнению автора, к основным составляющим

качества в учете следует отнести принципы и общие требования качества.

Под принципами

обеспечения качества понимаются основные правила организации, функционирования и развития учетной

системы. Принципы системы качества задают способ организации эффективного

взаимодействия управляющих и исполнительных подразделений, а также конкретных

лиц, участвующих в создании или реорганизации учетной системы предприятия. Основными

принципами являются ориентация на потребителей учетной информации, интеграция

видов учета на базе современных информационных технологий, вовлечение

сотрудников, постоянное развитие и др.

Общие требования

качества включают требования по организации системы качества на базе процессного и системного подходов, а

также требования по документированию.

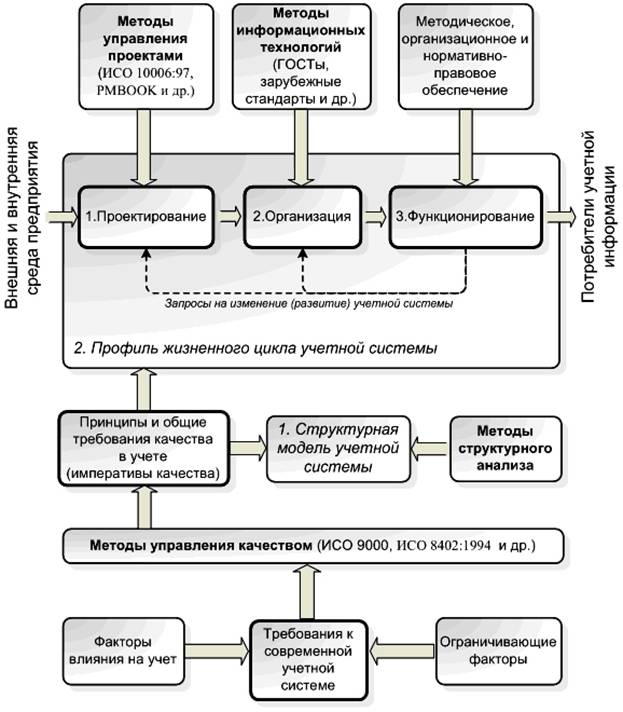

Процессный подход предполагает проведение

комплекса мероприятий по идентификации учетных процессов. Для этого автор использует

понятие жизненного цикла учетной системы, который включает этапы

проектирования, организации и функционирования. На каждом этапе уточняются

соответствующие ему процессы (работы), а также необходимые для их выполнения методы

и инструменты. На этапе проектирования в первую очередь следует применять

методы проектного управления, на этапе организации доминирующие значение

приобретают средства и методы информационных технологий, а на этапе функционирования

решающее значение принимают дисциплинарные методы различных видов учета (Рис. 1).

Рис. 1. Методы

обеспечения качества учетных систем. Источник: Составлено автором.

С позиции системного подхода учет

рассматривается как сложная управляемая система с установленными целями

функционирования, организованная в виде целостной совокупности

взаимодействующих элементов. Это требует построения структурной модели учетной

системы, например, посредством применения методов структурного анализа.

Документация должна содержать подробное описание учетной системы, а также

включать информацию, следуя которой можно воспроизвести последовательность и

характеристики выполняемых в системе работ.

Таким образом, задача обеспечения качества

учетных систем решается путем привлечения методов и инструментов, смежных к

учету областей знаний. Тем самым обогащается методическая база современного учета.

Системообразующим началом на этом пути является применение требований стандартов

качества ИСО 900x. Что,

с одно стороны позволяет, не «изобретая велосипед», сформулировать понятие

качества учетной системы, а с другой стороны, делает возможным выстроить

систему императивных требований качества в учете, включающих принципы и общие

требования. Для выполнения общих требований качества привлекаются методы

структурного анализа, проектного управления, а также инструментарий информационных

технологий. Указанные методы и инструменты ориентируют участников учетного

процесса на улучшение всех компонент учетной системы, обеспечивая тем самым

устойчивое качество учетной системы и результирующей учетной информации,

предоставляемой заинтересованным группам потребителей.

Литература

1. ГОСТ Р ИСО 9000-2001. Системы менеджмента качества. Основные

положения и словарь. – М.: ИПК Издательство стандартов, 2001.– 46 с.

2. Концепция развития бухгалтерского учета и отчетности в Российской

Федерации на среднесрочную перспективу: одобрена приказом Минфина РФ от 01 июля

3. Хачатуров А.Е., Куликова А.Е. Основы менеджмента качества: Учебное

пособие – М.: Дело и Сервис, 2003. – 304 с.

Поступила в

редакцию 07.10.2008 г.

[1] Концепция развития бухгалтерского учета

и отчетности в Российской Федерации на среднесрочную перспективу: одобрена

приказом Минфина РФ от 01 июля

[2] ГОСТ Р ИСО 9000-2001. Системы

менеджмента качества. Основные положения и словарь. – М.: ИПК Издательство

стандартов, 2001.