УДК 330.131:336.71

Организация банковского кредитования с

помощью web-интерфейса.

Хасцаев

Борис Дзамболатович,

доктор технических наук, профессор,

Фокин

Вячеслав Анатольевич,

аспирант Северо-Кавказского

Государственного Горно-Металлургического Института (Государственного

Технологического Университета),

ведущий программист Национальный банк

РСО-Алания Банка России.

В работе рассматриваются принципы организации

и оптимального применения WEB-интерфейса

в процессе банковского кредитования. Достоинства предложенного подхода связаны

со снижением трудоемкости и ускорением процессов кредитования.

Введение.

Предоставление потенциальному заемщику

предварительной информации о кредитных продуктах, выдача ему перечня

необходимых для получения кредита документов и его консультация по поводу заполнения этих документов отнимают до 30% рабочего времени у сотрудников

подразделений, ответственных за выдачу кредита [1]. В целях снижения этого

времени и повышения производительности труда банковских работников в настоящей

статье предлагается автоматизировать указанные процессы, причем при помощи WEB-интерфейса, обеспечивающего взаимодействие

потенциального заемщика с кредитной организацией как посредством сети Internet, так и терминалов, установленных в офисах

банка или в специально организованных центрах.

Описание идеи и реализация.

Так как документы, передаваемые по

телекоммуникационным сетям, не имеют юридической силы без применения

электронной цифровой подписи (ЭЦП), то рассмотрим вопросы использования WEB-интерфейса в процессе кредитования без применения

механизмов шифрования и ЭЦП.

Для этого случая предложим следующий алгоритм

взаимодействия потенциального клиента с автоматизированной банковской системой

управления кредитованием [2]. Потенциальный клиент изучает размещенную на WEB-сайте банка информацию, о его услугах. Заполняет

WEB-форму заявления на

выдачу кредита, в которой указывает контактную информацию о себе, о своей

деятельности, требуемую сумму кредита и срок кредитования. Система управления

кредитованием обрабатывает направленную заявку и информирует пользователя о

возможности или о невозможности предоставления ему требуемого кредита. В случае

«невозможности» - предлагает ему альтернативные варианты. В противном случае

предоставляет ему список документов, которые ему необходимо предоставить в банк

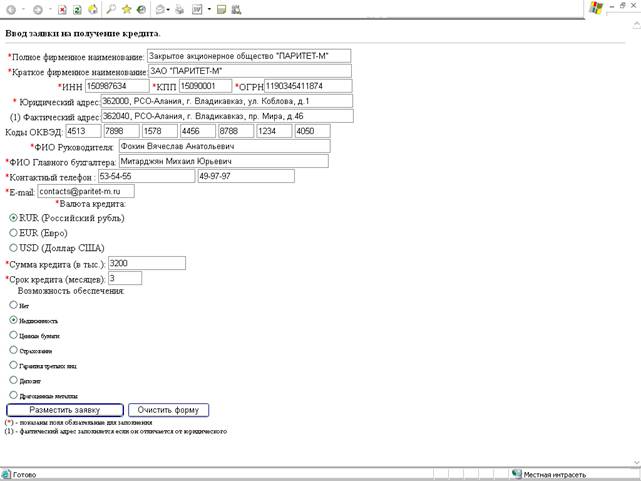

для дальнейшего рассмотрения вопроса получения кредита. Пример интерфейса

подобного сайта, разработанного на базе технологии Microsoft .NET Framework в условиях

работы ЗАО «ПАРИТЕТ-М», находящегося в РСО-Алания, г. Владикавказ, приведен на

рис. 1.

После заполнения формы потенциальный заемщик

отправляет ее на WEB-сервер

банка при помощи кнопки «Разместить заявку». WEB-сервер банка выбирает информацию о кредитной

политике и сравнивает ее с предоставленной потенциальным заемщиком информацией

об условиях запрашиваемого кредита. WEB-сервер

проверяет, не числится ли данный потенциальный заемщик в «черных» списках

неблагонадежных заемщиков и, в случае положительных результатов проверки,

запрашивает из базы данных информацию о наличии свободных денежных средств.

Если банк располагает достаточным количеством денежных средств, то сообщает

потенциальному заемщику список документов, которые необходимо предоставить для

получения кредита. Одновременно система управления согласовывает с потенциальным

заемщиком и время рассмотрения его заявки, предоставляет ему комбинацию «Имя

пользователя и пароль», позволяющую в дальнейшем производить авторизацию

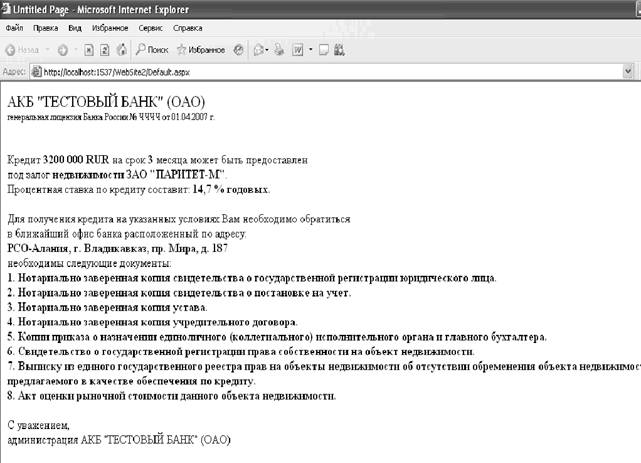

клиента и предоставлять ему данные о статусе обработки его заявки. Пример

ответа WEB-сервера на запрос на

получение кредита приведен на рис.2.

Перечислим основные преимущества

использования приведенного WEB-интерфейса

при взаимодействии с потенциальными заемщиками:

1.

Оперативность

размещения заявки на кредит.

2.

Оперативное

доведение до потенциального заемщика требований и условий выдачи необходимого

ему кредита (в автоматическом режиме).

3.

Автоматическое

отсеивание известных неблагонадежных заемщиков в автоматическом режиме путем

использования специальных списков – «deny» листов неблагонадежных заемщиков.

4.

Автоматическое

отсеивание заемщиков, заявки которых не могут быть удовлетворены банком в

случае несоответствия запрашиваемых кредитных ресурсов условиям кредитной

политики.

5.

Отсутствие

необходимости использования специального программного обеспечения для

взаимодействия потенциального заемщика с банком.

6.

Возможность

минимизировать трудовые затраты на предварительную работу с заемщиками.

Рис. 1.

WEB-интерфейс

ввода заявки на получение кредита.

Возможная техническая

реализация подобного интерфейса с учетом требований информационной безопасности

на основе широко-распространенных программных продуктов приведена на рис. 3.

Рис. 2.

Пример

ответа WEB-сервера на

запрос заказчика на получение кредита.

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 3.

Структурная

схема системы кредитования c WEB-интерфейсом.

Потенциальный заемщик при помощи WEB-браузера открывает страницу с WEB-интерфейсом автоматизированной системы

управления процессом кредитования. В целях обеспечения информационной

безопасности WEB-сервер

банка изолирован при помо щи межсетевого экрана (Cisco Pix, Континент-М) от локальной вычислительной

сети (ЛВС) банка, в которой находится сервер автоматизированной системы и

клиентские рабочие станции. При этом подключения из сети Internet в «демилитаризованную зону» могут осуществляться

только на адрес WEB-сервера

и только на предназначенный для этого порт. Подключения, согласно эталонной

модели взаимодействия открытых систем – модели OSI, из «демилитаризованной зоны» в ЛВС банка

могут осуществляться только на сервер автоматизированной системы и только на

указанный для взаимодействия порт (например, для реализации на базе Microsoft SQL Server порт - 1433). Автоматизированные рабочие

места (АРМ «Кредитного инспектора») запрашивают информацию от сервера автоматизированной

системы о принятых WEB-сервером

заявках, назначенных встречах с клиентами и иной собранной о клиентах

информации (на основе имеющих юридическую силу документов, полученных в офисе

банка), проводят ее анализ.

Рассмотрим эффективность применения

предложенного подхода при организации банковского кредитования. Пусть кредитное

подразделение банка состоит из n-сотрудников,

i-ый сотрудник в месяц

может обработать mi заявок, при этом получая заработную плату в размере Di. Таким образом, пропускная способность

кредитного подразделения в месяц -M

может быть представлена в виде формулы (1), а денежные расходы на содержание

кредитного подразделения Р в виде формулы (2).

![]() (1)

(1)

![]() (2)

(2)

где К – коэффициент отражающий единый

социальный налог и прочие отчисления, P1 – прочие расходы

(аренда офиса, расходные материалы, коммунальные услуги и т.д.).

Наибольшей эффективности кредитное

подразделение банка достигнет, когда число поступающих заявок в месяц M1 будет равно пропускной способности кредитного подразделения M, т.е. M1=M. Число поступающих

заявок состоит из числа заявок, принимаемых к рассмотрению Mp, и числа заявок, отсеиваемых на

предварительном этапе M0. Таким образом, получим:

![]() (3)

(3)

В случае использования системы на базе WEB-интерфейса в кредитное подразделение банка

будет поступать предварительно проверенные заявки, которые будут приниматься в

обработку в офисе банка ![]() . Из (3) получим:

. Из (3) получим:

![]() (4)

(4)

Из (1), (2), (3), (4) получим:

![]() (5)

(5)

Как было показано выше, в случае

использования предложенной системы на базе WEB-интерфейса возрастает производительность

труда сотрудников кредитного подразделения ![]() за счет экономии времени,

расходуемого на предварительную работу с клиентами (разъяснение условий,

консультации по заполнению документов и т.д.). Таким образом, с учетом (2) и

(5) получим:

за счет экономии времени,

расходуемого на предварительную работу с клиентами (разъяснение условий,

консультации по заполнению документов и т.д.). Таким образом, с учетом (2) и

(5) получим:

![]() , (6)

, (6)

где

![]()

Из формул (6) и (1) следует, что при

сохранении заданной пропускной способности кредитного подразделения, текущие

расходы на содержание будут снижаться, а при сохранении уровня расходов на заданном

уровне, можно существенно повысить пропускную способность кредитного

подразделения.

Заключение.

Предложенный в настоящей статье подход к

построению автоматизированной системы кредитования позволяет существенно

снизить операционные расходы кредитных подразделений и повысить скорость

обработки заявок заемщиков. Размещение терминалов по приему кредитных заявок в

центрах скопления людей (например, на базе банкоматов банка) позволяет

увеличить количество принимаемых заявок, и как следствие, прибыль банка.

Литература.

1.

В.

Чеботарев. // Опыт моделирования кредитно-депозитных операций коммерческого

банка / Аудит и финансовый анализ, №4, 2000. С.197-200.

2.

В.А.

Фокин // Разработка математической модели системы автоматизированного

управления риском кредитования / Шестая всероссийская научно-практическая

конференция «Вузовская наука региону» г. Вологда, 2008. С.201-205.

Поступила в редакцию 29.05.2008

г.