Кризис как внешняя среда концентрации

капитала

Хисаева

Альфия Инисовна,

экономист II категории ОАО НПФ

«Геофизика», г. Уфа.

С позиций современной эволюционной теории кризис как нарушение экономического равновесия представляет собой закономерный и необходимый этап экономического развития, который позволяет вытеснить из рыночного пространства неэффективные фирмы, ликвидировав их, сменив собственников фирм или объединив эти фирмы с более успешными.

В период экономического бума 2000-х гг. многие представители классической

рыночной теории полагали, что с кризисом покончено, и свободный глобальный

постиндустриальный рынок обеспечивает равновесие спроса и предложения через

ценовой механизм. Р.Лукас, автор концепции

«рациональных ожиданий», в

Некоторые российские экономисты и сейчас защищают концепцию минимизации роли государства в экономике, полагая, что оно должно выполнять лишь функции защиты бизнеса [3]. Однако анализ антициклических и антиинфляционных сценариев выхода из кризиса [4] подтверждает тезис о возрастании роли государства в процессах концентрации капитала, антимонопольном регулировании, структурных и интеграционных преобразованиях.

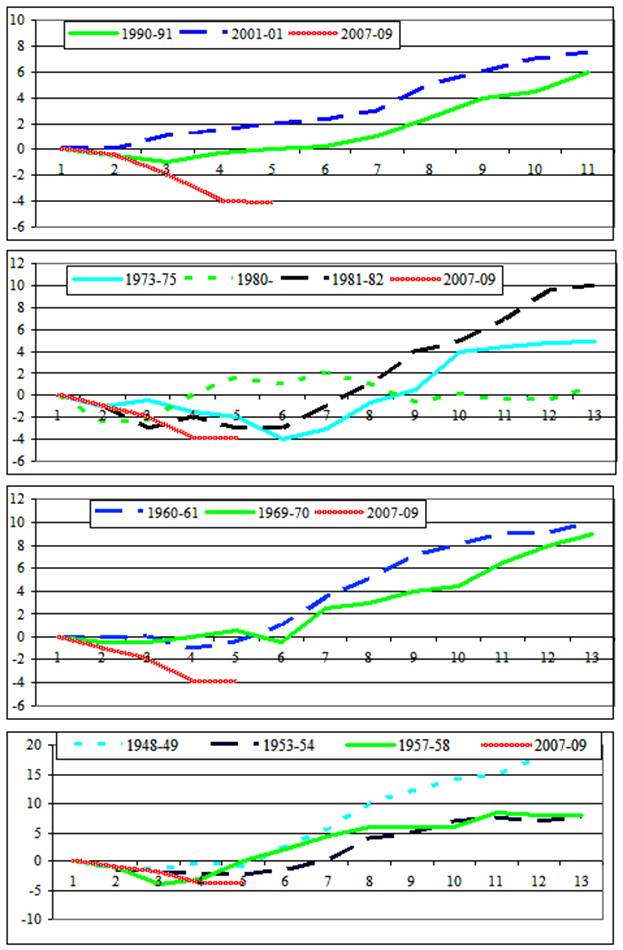

Министерством торговли США было проведено сопоставление динамики спада национального ВВП (данные очищены от влияния инфляции и сезонного фактора) в 2007-2009 гг. с динамикой его спада в периоды депрессии 90-х и 2000-х (рис.1), 1970-х и 80-х гг. (рис.2), 1960-х (рис.3) и 1940-х-50-х гг. (рис.4) (см.2). Оно показало, что речь идёт о самом глубоком спаде в послевоенной истории.

Рис. 1-4.

Снижение ВВП США в 2007-2009 гг. в сравнении с кризисами 1990-х и 2000-х,

1970-х и 80-х, 1960-х, 1940-х и 50-х гг. (% к докризисному уровню).

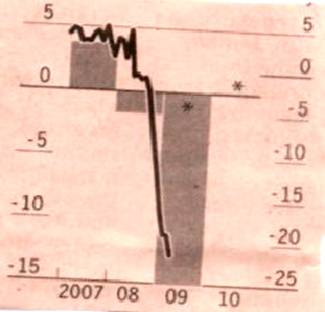

Спад промышленного производства в 2008-2009 гг. составил, по данным Всемирного банка, в Японии 25%, Италии – 20, ФРГ – 15, России – 13, США – 10, Англии – 12%. Спад по ЕС в целом оказался ещё большим (рис. 5) из-за острых кризисных явлений в Испании, странах Балтии и других странах, служивших ранее примером положительного эффекта глобализации (Ирландия, Исландия, Чехия, Венгрия).

Рис. 5. Среднемесячная динамика промышленного

производства в ЕС в 2007-2009 гг. (%).

Источник: Thomson Reuters Datastream.

Современный кризис существенно отличается от обычных циклических кризисов. Во-первых, он стал первым глобальным, затронувшим все страны мира, причём в наибольшей степени те, которые были максимально интегрированы в мировой рынок.

Во-вторых, кризис коснулся всех секторов экономики, но в наибольшей

степени сырьевого, финансового и инвестиционного рынков. По данным Thomson Financial, доходы в расчёте на одну акцию 500 крупнейших компаний в 3

квартале

Применительно к США это подтверждают данные Минтруда о сокращении числа рабочих мест за время рецессии. В строительстве, промышленности, транспорте, торговле сокращение было наибольшим, а в госучреждениях, образовании и здравоохранении число работников выросло.

В-третьих, кризис вызван гипертрофией финансового капитала, низким уровнем его национального и отсутствием глобального регулирования. По данным Всемирного банка, стоимость активов на мировом финансовом рынке снизилась на 27 трлн. долл., в т.ч. в банковском секторе – на 4 трлн., в секторе недвижимости – на 5 трлн.

Доля США, ЕС и Японии в мировом ВВП сократилась, по данным Международного

валютного фонда, с 68% в

В-четвёртых,

кризис породила глобальная диспропорция в распределении капитала между США и странами

Юго-Восточной Азии. В США доля занятых в промышленности в

Таким образом, нынешний кризис является структурным. Его основой является завершение повышательной фазы длинного Кондратьевского цикла, начавшейся с изобретения компьютера, Интернета и новых средств связи в 70-х гг. ХХ века, и подготовкой к новому технологическому укладу. Поэтому не следует ожидать возврата к прежнему индустриальному рынку капитала [6]. Стратегия концентрации капитала и интеграции хозяйственных образований должна исходить из новых реальностей.

Кризис повлиял на внешнюю среду рынка капитала и интеграции хозяйственных образований по следующим основным направлениям.

1.

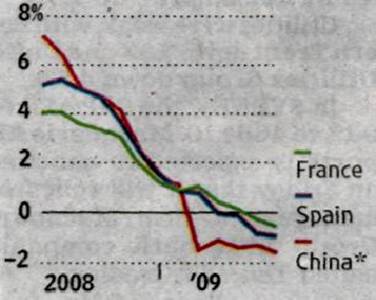

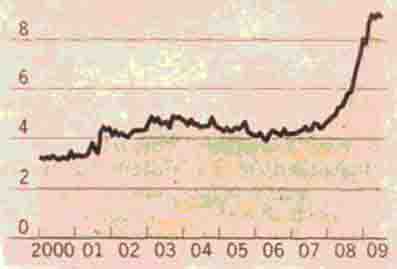

Снижение цен на активы, облегчающее их покупку. Во

Франции, Испании и Китае в

Рис. 6. Инфляция

в 2008-2009 гг. (данные МВФ, %).

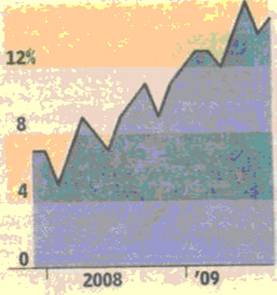

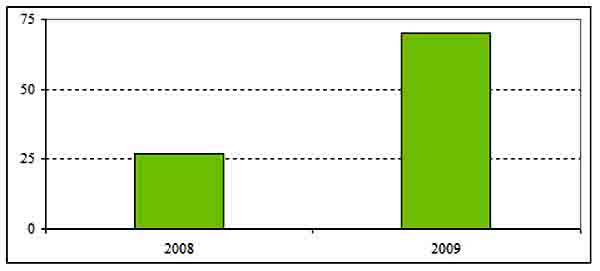

2. Ужесточение кредитной политики банков, уменьшающее возможности слияний и поглощений. В США государство выделило для помощи банкам около 1 трлн. долл., снизило базовую ставку до 0,25%. Однако кредитование реальной экономики сократилось, банки использовали полученные средства для возмещения убытков от снижения стоимости активов и создания резервов на ожидаемый невозврат займов. При этом увеличились трудности с кредитованием малого бизнеса (рис.7) и долги крупных компаний (рис. 8).

Рис. 7. Доля

малых фирм США, испытывающих трудности с получением кредита в 2002-2009 гг., %.

Рис. 8. Рост

долгов крупных компаний США в 2008-2009 гг. (млрд. долл.).

В России наблюдается аналогичная тенденция, но цена кредита намного выше

(к

3.

Снижение средней рентабельности фирм, которая до

кризиса в значительной степени обеспечивалась за счёт финансовых операций. Так,

в США рентабельность 500 крупнейших компаний, по данным Федеральной резервной системы, в

Типичен пример General Electric.

Крупнейший производитель авиационных двигателей, турбин и другого энергетического

оборудования основную часть прибыли получал от своей финансовой дочерней

компании GE Capital,

а не от производства и экспорта товаров, которое переводилось в страны Азии и Латинской

Америки. В США

падение фондового рынка сделало GE Capital убыточным, что привело к снижению курса акций материнской

компании на 60%. В лучшем положении оказались фирмы Западной Европы, которые

переносили трудоёмкие операции в другие страны ЕС с более дешёвой рабочей силой.

Наличие более 20 млн. безработных и вынужденных по экономическим

причинам работать неполную неделю (рис.9) позволило добиться высоких темпов

прироста производительности труда. По данным Минтруда США, вне аграрного

сектора он составил при выходе из рецессии в

Рис. 9. Рост числа вынужденных работать неполную

рабочую неделю в США в 2000-2009 гг.

(млн. чел., данные Бюро трудовой статистики).

В автомобильной промышленности, включая выпуск комплектующих, число занятых в 1999-2009 гг., по данным Минтруда США, сократилось с 850 до 400 тыс. чел. Безработица мужчин в возрасте до 24 лет выросла более чем вдвое, а 24-54 года – втрое.

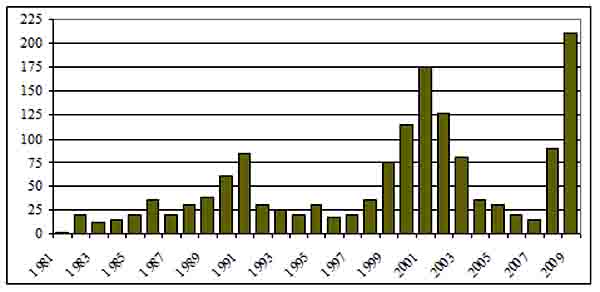

4. Резко сократилось число компаний с высшим рейтингом финансовой

устойчивости (ААА), и выросла вероятность их дефолта по долговым

обязательствам. По оценке Standard and Poor’s, в

Рис. 10.

Число дефолтов фирм в 1981-2009 гг. [7].

Под угрозой во всём мире находится 43% фирм, и прогнозируется, что кредиторы смогут вернуть менее 10% стоимости купленных ими ценных бумаг.

Лучше адаптировались к условиям кризиса публичные компании (widely held corporation), акции которых ликвидны, котируются на биржах и принадлежат большому числу акционеров (часто большему, чем весь персонал компании), при этом ни один из них не владеет пакетом, позволяющим принимать единоличные решения. Наёмных менеджеров контролируют, прежде всего, институциональные инвесторы (инвестиционные, пенсионные, страховые фонды). Модульная структура управления (блоки управления производством, развитием, маркетингом, финансами, персоналом, экспортом) облегчает интеграцию: объединение и разделение фирм не приводит к сбою в управлении.

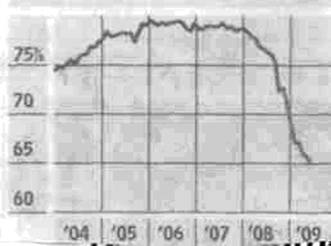

5. Снижение уровня использования производственной мощности предприятий (рис. 11), что делает неэффективной концентрацию капитала и интеграцию ради расширения выпуска продукции.

Рис. 11.

Загрузка мощностей промышленных предприятий США в 2004-2009 гг.

(%, данные Federal Reserve’s).

В России после дефолта

6. Кризис предъявил новые требования к диверсификации экспорта. По оценке

Всемирного банка, Китай, Индия, Бразилия и примерно 10 других стран смогут

преодолеть кризис раньше остального мира, благодаря высокой доле добавленной

стоимости в цене экспорта. Эти страны увеличили экспорт бытовой и

производственной техники. Экспорт Бразилии ранее

состоял преимущественно из кофе и сахара, а в

В России имела место обратная тенденция. По оценке Института экономики переходного периода, доля 25 высокотехнологичных товаров с высокой добавленной стоимостью (атомные реакторы, ядерное топливо, военная техника и т.д.) в экспорте в 1999-2006 гг. сократилась с 2 до 0,6%, а доля 5 видов сырья выросла в 1999-2008 гг. с 55 до 73%, 10 ключевых продуктов – с 62 до 77% (в Бразилии – 66%). Стратегия интеграции должна быть направлена на увеличение экспорта авиационной, ядерной и медицинской техники, высококачественного проката, сплавов (рынок гибридных автомобилей предъявляет особый спрос на редкие металлы – неодим, тербий, лантан, которые поставляет с большой выгодой Китай) и других глубоких переделов.

Подводя итоги, отметим, что изложенные соображения необходимо учитывать при разработке экономической политики в условиях кризиса и в дальнейшем исследовании тенденции развития рынков капиталов в глобальной постиндустриальной экономике.

Литература

1.

A Tale of Two Depressions, June

2009, www.voxeu.org.

2.

The Aftermath of Financial

Crises, Working Paper 14656, www.nber.or.

3.

Раквиашвили А. Либертарианская концепция государства: логика и мораль.

//Вопр. экономики. – 2009. - № 9.

4.

Акиндинова Н., Миронов В., Петроневич М., Глухов С., Смирнов С. Российская

экономика на фоне мирового кризиса: текущие тенденции и перспективы развития.

//Вопр. экономики. – 2009. - № 9.

5.

Karabell Z. Superfusion: how

6.

Бляхман Л.С. К новому кризису или новому экономическому

порядку? //Проблемы современной экономики. – 2010. - № 1.

7.

The Economist,

20.06.2009, p.98.

Поступила в редакцию 11.02.2010 г.