Горшков Алексей Владимирович,

Тулемисов Хасан Муратбекович,

Тулемисов Усен Муратбекович.

Финансовая Академия при

Правительстве РФ.

Планирование выездных налоговых проверок (ВНП) –

вид деятельности, позволяющий стабилизировать работу налоговой инспекции и

достичь высоких результатов в решении задачи налогового контроля, что требует

проведения оптимизации при составлении планов ВНП. Анализ существующих подходов

к планированию ВНП [1-4,6,7] показывает: основной недостаток используемых

методик связан с тем, что получаемый в результате их использования план ВНП не

может быть квалифицирован как оптимальный (по заданным показателям и

критериям). Цель настоящей статьи – разработка методики, лишенной этого недостатка,

и применение к решению задачи выработки оптимального плана ВНП, реализуемого

силами и средствами налоговых инспекций. В данном контексте роль примера

человеко-машинной системы играет система инструментальных средств поддержки планирования

и проведения ВНП.

Анализ указанных литературных источников, а

также возможных (в том числе и используемых) подходов к составлению плана ВНП,

показывают, что разработка оптимального (в некотором разумном смысле) плана ВНП

может быть декомпозирована на решение следующих взаимоувязанных задач

1.

Отбор налогоплательщиков для выездных налоговых

проверок (для данной налоговой инспекции или группы налоговых инспекций).

1.1.

Оценивание налогового потенциала налогоплательщиков.

1.2.

Определение расхождений между реальным и

заявленным налоговыми потенциалами налогоплательщиков.

1.3.

Составление списка налогоплательщиков для ВНП.

2.

Определение параметра оптимального (по выбранным

показателям и критериям эффективности) плана ВНП в виде количества ВНП или его

эквивалента – показателя «охвата» выездными налоговыми проверками (ОВНП). При

этом ОВНП представляет собой число ВНП за какой-либо период времени,

нормированное на общее число налогоплательщиков для конкретной налоговой

инспекции или группы налоговых инспекций [4]. По своему смыслу ОВНП

характеризует долю налогоплательщиков, подвергнутых выездной проверке.

3.

Корректировка (усечение) списка

налогоплательщиков, отобранных для проведения ВНП.

4.

Составление оптимального плана ВНП, включающего:

4.1.

Перечень налоговых инспекций, подлежащих ВНП.

4.2.

Последовательность и длительность их проверки

(путем решения транспортной задачи).

4.3.

Расчетное значение показателя эффективности,

которого планируется достичь в результате реализации оптимального (по

выбранному критерию) плана ВНП.

Задача 4 в настоящей работе не рассматривается,

а решение задачи 3, по всей видимости, носит тривиальный характер.

В свою очередь, решение задачи № 1

осуществляется путем персонального анализа всех налогоплательщиков конкретной

ИФНС с использованием данных камеральных проверок и данных, получаемых из

дополнительных источников. Поэтому для исследования целесообразно выбрать

задачу № 2.

Однако решение задачи определения «охвата»

выездными налоговыми проверками (ОВНП) для оптимального плана ВНП упирается в

весьма важный вопрос о выборе показателей и критериев эффективности для данного

конкретного случая. И для осуществления такого научно-обоснованного выбора

должна использоваться соответствующая методика. Такая методика излагается ниже.

Проведенный анализ литературы показал, что при

оценивании эффективности ВНП на практике используются различные показатели и

критерии эффективности. Однако все они выбираются эмпирически, без должного

системологического обоснования.

Чтобы говорить об эффективности ВНП, сначала

надо определить, что считать эффективностью работы налоговых органов. В

соответствии со ст. 32 НК РФ на налоговые органы возложена задача: осуществлять

контроль за соблюдением законодательства о налогах и сборах, а также принятых в

соответствии с ним нормативных правовых актов [5]. Таково предназначение налоговых

органов, непосредственно связанное с целью, ради осуществления которой и собираются

налоги.

Для определения показателей и критериев

эффективности операции по планированию и проведению ВНП воспользуемся теорией

эффективности операций, выполняемых различными человеко-машинными (эргатическими)

системами, которая кратко изложена в книге [8].

Теория эффективности операций успешно применяется в технике и военном деле, но

анализ литературы показал, что в налоговедении она раньше не применялась.

Общая схема выявления и построения атрибутов операции

Проблема, цель, операция и

эффективность операции.

Общая схема исследования эффективности операций

в соответствии с теорией систем и теорией эффективности операций может быть

вкратце охарактеризована следующим образом.

A. Пусть некое лицо, принимающее решение (ЛПР),

осуществляет свою деятельность и у него возникает некоторая проблема. Причиной возникновения

проблемы является расхождение между желаемым и действительным результатом при

неизвестных путях преодоления этого расхождения (несоответствия). Его не

устраивает прогнозируемый исход некоторого события.

B. Для решения проблемы ЛПР формулирует цель, осуществление которых существенно

снижает или устраняет различие между желаемым и действительным результатом, т.

е. решает проблему. Для достижения поставленной цели ЛПР организует операцию.

Цель есть идеальное представление (предвосхищение) в сознании руководителя

(ЛПР) желаемого результата операции. Она определяет способы и формы действий,

их характер и системную упорядоченность, а также средства достижения и

выступает как определенный механизм интеграции различных действий в систему

«цель — средство — результат». В формализованном виде цель выражается набором

некоторых параметров целеполагания Yтр

(в частном случае всего один параметр может отражать цель операции).

C. Итак, для достижения поставленной цели ЛПР

организует операцию. Операция есть

система целенаправленных действий, объединенных общим замыслом и единой целью.

Понятие операции включает, по меньшей мере, три определяющих момента:

1) управляющая деятельность человека (органа

управления, распорядительного центра, лица, принимающего решения),

организующего операцию на основе выбора рационального способа использования активных

средств для достижения цели операции;

2) активные средства (организационно-технические

системы, ресурсы), находящиеся в распоряжении управляющего органа и

используемые в операции в соответствии с выбранным способом (стратегией) управления;

3) другие средства (системы), непосредственно

взаимодействующие с активными средствами, к которым обычно относят объекты

воздействия активных средств, средства, находящиеся в распоряжении других

распорядителей в операции (их активные средства).

В общем плане эти три момента отражают ответы на

вопросы, как действовать, чем действовать и на что воздействовать для успешного

достижения поставленной цели операции. Операция формируется в рамках Sо системы, которая в качестве

основных компонентов содержит орган управления операцией, активные средства и

объект операции. По отношению к Sо-системе

цель Ao операции выступает

основным системообразующим фактором как способ интеграции различных действий в

единую последовательность (принцип целеобусловленности). Операция представляет

собой обмен, в результате которого Sо

-система за приобретенную для себя пользу (полезный или целевой эффект)

расплачивается некоторым количеством ресурсов С, т.е. терпит определенные издержки, выражаемые, например,

стоимостью этих ресурсов или временем T,

затраченным на проведение операции.

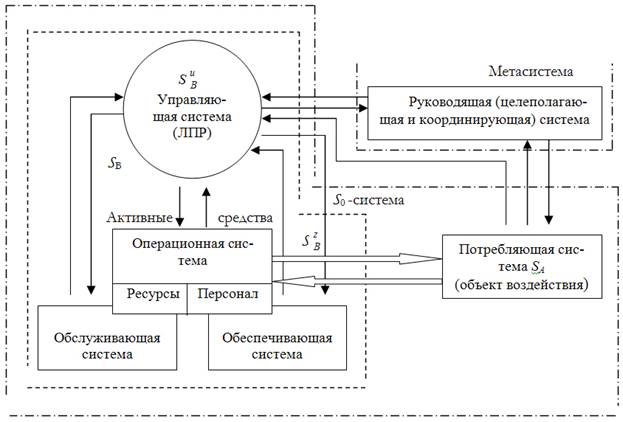

D. Для выполнения операции в рамках системы Sо формируется специально созданная

для этого технологическая система Sb, которая

служит для выполнения операции и включает в своем составе упомянутые выше управляющую

систему (ЛПР), активные средства, обеспечивающую и обслуживающую системы.

Соответствующие пояснения приведены на рис. 1, на котором изображена

структурная схема упомянутых выше операций и их участников.

Рис.

1.

Общая структура операции, проводимой человеко-машинной системой.

Под эффективностью

операции понимают степень различия между реальным ее результатом Y и желаемым результатом Yтр. Функцию целеполагания

может осуществлять старшая система, в состав которой входит исследуемая. В этом

случае старшая система ставит задачу, т. е. осуществляет руководство исследуемой

системой. Реальный результат Y

операции (фактический или ожидаемый ее конечный итог) может не совпадать с желаемым.

Эффективность операции есть обобщенное определяющее функциональное свойство Sо-системы, реализующей

операцию, которое с гносеологической (познавательной) точки зрения раскрывается

через категорию цели (желаемый результат) и объективно выражается степенью

достижения цели с учетом затрат ресурсов и времени на реализацию операции.

Исследование эффективности

(концепции рационального поведения, показатели и критерии эффективности).

Цель Ao является

исходным пунктом исследований эффективности операций. Для выбора рационального

пути ее достижения необходимо иметь способ измерения эффективности операции. Показатель эффективности измеряет

степень соответствия реального результата операции желаемому. На основе показателя

эффективности формируется определенное правило выбора рационального способа

использования активных средств в операции (стратегий). В качестве такого

правила используется критерий эффективности. Критерий выбирается на основе

определенных принципов рационального целенаправленного поведения.

В свою очередь, целью исследования эффективности

операции может явиться выработка рекомендаций лицу, принимающему решения, для

рационального выбора стратегий, обеспечивающих с его точки зрения успешный

исход операции. Результат Y операции

ставят в зависимость от основные результирующих факторов — полезного эффекта q, затраченных ресурсов C и времени T. В свою очередь, результирующие факторы зависят от выбранной

стратегии. Следовательно, результат операции также будет зависеть от стратегии

u: ![]()

Показатель эффективности ![]() операции есть мера

степени соответствия реального результата операции требуемому.

операции есть мера

степени соответствия реального результата операции требуемому.

Основным требованием при выборе показателя

эффективности является соответствие показателя цели операции, которая

отображается требуемым результатом ![]() .

.

Для описания соответствия реального результата ![]() операции требуемому формально

вводят числовую функцию на множестве результатов операции:

операции требуемому формально

вводят числовую функцию на множестве результатов операции:

![]() (1)

(1)

которую называют функцией соответствия.

Эта функция в некоторой шкале показывает степень

достижения цели операции, а конкретный вид функции соответствия зависит от цели

операции, задачи исследования и других факторов. В силу того, что ![]() может быть случайной

переменной (числовой или нечисловой), функция соответствия также может быть

случайной величиной (как числовая функция случайного аргумента). В некоторых

задачах и

может быть случайной

переменной (числовой или нечисловой), функция соответствия также может быть

случайной величиной (как числовая функция случайного аргумента). В некоторых

задачах и ![]() приходится вводить как

случайную переменную.

приходится вводить как

случайную переменную.

Если результат выражается случайной переменной,

то запись ![]() означает, что

распределение

означает, что

распределение ![]() зависит от стратегии

зависит от стратегии ![]() . В этом случае функцию распределения

. В этом случае функцию распределения ![]() будем записывать с

индексом u, так как вид ее зависит от u.

будем записывать с

индексом u, так как вид ее зависит от u.

Введение в рассмотрение функции соответствия (1)

позволяет принять математическое ожидание этой функции в качестве показателя

эффективности ![]() , т. е.

, т. е.

![]() . (2)

. (2)

Если ![]() и

и ![]() — неслучайные

переменные, то

— неслучайные

переменные, то

![]() , (3)

, (3)

т. е. в детерминированном случае функция

соответствия служит показателем эффективности операции.

Критерий

эффективности есть правило, позволяющее сопоставлять стратегии, характеризующиеся

различной степенью достижения цели, и осуществлять направленный выбор стратегий

из множества допустимых.

Критерий эффективности вводится на основе

определенной концепции рационального поведения.

Существуют три концепции рационального поведения систем (выработки решений):

пригодности, оптимизация, адаптивизации.

Согласно концепции

пригодности рациональна любая стратегия u, при которой выбранный показатель

эффективности принимает значение не ниже некоторого приемлемого уровня WТР, т. е.

![]() (4)

(4)

где U — множество допустимых стратегий.

Все стратегии из множества приемлемых стратегий ![]() равноценны (одинаково удовлетворительны), как и все стратегии

из множества неприемлемых стратегий

равноценны (одинаково удовлетворительны), как и все стратегии

из множества неприемлемых стратегий ![]() одинаково неудовлетворительны.

Подобная концепция приводит к негибкой и нецелеустремленной системе действий. Известны

следующие критерии пригодности:

одинаково неудовлетворительны.

Подобная концепция приводит к негибкой и нецелеустремленной системе действий. Известны

следующие критерии пригодности:

1.

Критерий приемлемого результата.

2.

Критерий допустимой гарантии.

3.

Критерий допустимого гарантированного результата.

Концепция

оптимизации

считает рациональными те стратегии ![]() , которые обеспечивают максимальный эффект в операции, т. е.

, которые обеспечивают максимальный эффект в операции, т. е.

![]() (5)

(5)

Эта концепция приводит к целеустремленной, но не

гибкой системе действий, так как не учитывается текущая информация об

изменениях различного рода, происходящих в системе и во внешней среде при

реализации решения ![]()

Известны следующие критерии оптимальности:

1.

Критерий наибольшего результата.

2.

Критерий наибольшего среднего результата.

3.

Критерий наибольшей вероятностной гарантии

результата.

4.

Критерий наибольшего гарантированного результата.

Концепция

адаптивизации предполагает возможность оперативного реагирования в ходе

операции на поступающую текущую информацию об изменении комплекса условий проведения

операции. Суть концепции адаптивизации заключается в изменении стратегий

управления u (стратегия понимается в более широком смысле и включает как

способы изменения параметров системы, так и способы изменения ее структуры) на

основе не только априорной, но и текущей и прогнозной информации с целью

достижения или сохранения определенного состояния системы при изменяющемся

комплексе условий проведения операции.

Множество допустимых стратегий U может

видоизменяться в процессе поступления текущей информации. В качестве реакции на

поступающую информацию и прогноза развития операции система может изменять цель

своего функционирования.

В этом случае согласно концепции адаптивизации

рациональной следует считать такую адаптивную стратегию ![]() из множества

из множества ![]() , которая обеспечивает, например, выполнение условия

, которая обеспечивает, например, выполнение условия

![]() (6)

(6)

где ![]() - время;

- время; ![]() - упреждение прогноза.

- упреждение прогноза.

Запись ![]() означает, что

показатель эффективности может меняться во времени.

означает, что

показатель эффективности может меняться во времени.

Концепция адаптивизации. приводит к

целеустремленной и гибкой системе действий. При анализе эффективности такой

системы можно использовать большое число различных критериев. В рамках концепции

адаптивизации рациональное поведение сложной системы организуется в

соответствии со следующими основными принципами выбора критериев эффективности.

1.

Принцип селекции. На каждом шаге многоэтапного

процесса принятия решений этот принцип предусматривает отбор (селектирование)

нескольких решений, близких к лучшим. Затем из этих решений следует

сформировать ряд комбинаций и на следующем этапе принятия решений отобрать

несколько комбинаций, близких к лучшим, пользуясь критерием более высокого порядка,

чем на предыдущем шаге. Таким образом формируется ряд усложняющихся комбинаций

решений, из которого отбираются не только самые лучшие решения, но и близкие к

ним.

2.

Принцип свободы выбора решений. Этот принцип

может быть реализован при организации поведения систем, способных к

самоорганизации. Он рекомендует не принимать на основе априорной информации

решения во всех деталях на всю обозримую перспективу (иногда его называют

принципом неокончательных решений). Свобода выбора здесь заключается в

возможности пересмотра, уточнения ранее принятого решения в зависимости от

текущей информации.

3.

Принцип самообучения. Согласно этому принципу

адаптивное поведение системы обеспечивается в процессе многократных внешних воздействий

на систему, запоминанием реакций на эти воздействия и результатов реагирования,

а также корректировкой реакций, направленной на повышение эффективности

поведения системы. Накапливаемая информация в процессе самообучения

используется для усовершенствования критерия эффективности.

Методика определения показателей и

критериев эффективности применительно к выездным налоговым проверкам

Структура методики.

Изложенные выше сведения позволяют определить

структуру методики определения показателей и критериев эффективности операции

планирования и проведения (ПП) ВНП. Следствием такой методики будет являться

разработка показателей и критериев эффективности функционирования системы

поддержки ПП ВНП. В основе методики лежит исследование эффективности системы

налоговых проверок (СНП); порядок проведения и результаты такого исследования

представлены в Приложении 2. Согласно проведенному исследованию, эта методика

включает в себя этапы проблемного, концептуального и частично – операционального

исследований, на которых даются ответы на следующие вопросы: существует ли

проблема? Что следует делать для ее решения? Как следует выполнять работы для

ее решения?

Общая структура последовательности таких

действий (общая структура методики) изображена на рис. 2. Методика должна

завершаться определением концепции рационального поведения системы поддержки ПП

ВНП, показателей и критериев ее эффективности.

Одновременно следует отметить, что

последовательное применении методов теории эффективности операций позволяет не

только рациональным и научно обоснованным образом определить указанные атрибуты,

но также и выработать наилучшие (в смысле концепции рационального поведения и

критерия эффективности, примененного к выбранному показателю эффективности)

стратегии достижения поставленных целей.

Рис.

2.

Общая структура методики определения базового набора

атрибутов операции планирования и проведения ВНП.

Опираясь на рекомендации, изложенные в [8],

можно предложить следующую методику формирования показателей и критериев

эффективности планирования и проведения (ПП) ВНП.

I. Проблемный

анализ.

1.

Определение существования проблемы

(установление, есть ли проблема в действительности или она является мнимой),

установление причин ее возникновения и взаимосвязи с другими проблемами;

уяснение и формулировка проблемы, определение ее актуальности, разрешимости и

срочности решения.

2.

Выявление, анализ и описание ситуации, т.е.

комплекса условий, в которых возникла или может возникнуть проблема.

3.

Формирование и анализ проблемной ситуации с

использованием эвристических и формальных методов; определение степени полноты

и достоверности информации о проблемной ситуации и ее достаточности для оценки

действительной необходимости и возможности решения проблемы с учетом

сложившихся условий, а также для формирования целей деятельности, решающих

проблему; выработка при необходимости комплекса мер для получения недостающей

информации и дополнительного определения проблемной ситуации.

4.

Формирование и анализ альтернативных целей ![]() , достижение которых решает проблему, и выбор одной из них в

качестве цели операции.

, достижение которых решает проблему, и выбор одной из них в

качестве цели операции.

5.

Определение места выбранной цели в иерархической

цепочке целей, включая цели надсистем на 2-3 ступени вверх.

6.

Анализ путей достижения цели и определение

существенных ограничений (экономических, технических и др.), влияющих на выбор

средств и способов достижения цели; декомпозиция сложной цели, расчленение ее

на подцели и задачи.

7.

Выбор средств достижения цели, обоснование

уровня их качества в ряду усложняющихся уровней качества ![]() (соответственно

устойчивость, помехоустойчивость, управляемость, способность и

самоорганизация); оценка наличных или потребных ресурсов.

(соответственно

устойчивость, помехоустойчивость, управляемость, способность и

самоорганизация); оценка наличных или потребных ресурсов.

8.

Общая постановка задачи исследования

эффективности операции.

II. Концептуальные

исследования.

1.

Описание метасистемы, анализ ее деятельности.

2.

Описание потребляющей системы.

3.

Вычленение ![]() -системы, в рамках которой проводится (реализуется) операция.

-системы, в рамках которой проводится (реализуется) операция.

4.

Декомпозиция ![]() -системы и описание ее составных частей: управляющей системы,

операциональной системы (представляющей силы и активные средства выполнения

операции), обеспечивающей и обслуживающей систем.

-системы и описание ее составных частей: управляющей системы,

операциональной системы (представляющей силы и активные средства выполнения

операции), обеспечивающей и обслуживающей систем.

5.

Обоснование методологического уровня

исследования эффективности операции v = {I, II, III, IV} (соответственно

«состав-свойства», «структура-функции», «организация-поведение» и

«метасистема-деятельность»).

6.

Установление типа операции (![]() -системы), исходя из уровней усложняющегося поведения

-системы), исходя из уровней усложняющегося поведения ![]() (соответственно

вещественно-энергетический баланс, гомеостазис, выбор решений, перспективная

активность и рефлексия).

(соответственно

вещественно-энергетический баланс, гомеостазис, выбор решений, перспективная

активность и рефлексия).

7.

Обоснование концепции рационального поведения ![]() (соответственно пригодность,

оптимизация и адаптивизация).

(соответственно пригодность,

оптимизация и адаптивизация).

8.

Выдвижение гипотез поведения субъектов системы.

9.

Обоснование состава и содержания внешнего

дополнения (внешнее дополнение согласует цели организаций и их поведение с

целями деятельности метасистемы), формирование требуемого результата операции

(целеполагание), выбор пространства стратегий субъектов системы, установление

основных ограничений (дисциплинирующих условий), вытекающих из деятельности метасистемы.

10.

Выбор обобщенных показателей эффективности,

описание результата операции (полезных эффектов и затрат), обоснование функции

соответствия реального результата требуемому, выбор шкал показателей.

11.

Обоснование принципа выработки концептуального

решения и введение на этой основе критерия эффективности.

12.

Концептуальное моделирование, кибернетическое

описание операции (![]() -системы), установление направлений операциональных

исследований, уточнение и конкретизация задач исследования эффективности

операции.

-системы), установление направлений операциональных

исследований, уточнение и конкретизация задач исследования эффективности

операции.

III.

Операциональные исследования.

1.

Формирование (уточнение) множества стратегий по

результатам концептуальных исследований.

2.

Уточнение характеристик активных средств,

описание их свойств, оценка наличных или потребных ресурсов.

3.

Уточнение показателей эффективности операции.

4.

Обоснование принципа выработки операциональных

решений и формирование критерия эффективности.

5.

Уточнение работ на всех предыдущих этапах и

окончательное определение базовых атрибутов операции.

Выше было введено понятие базового набора

атрибутов операции, в который были включены следующие элементы:

1.

Операция.

2.

Цель операции.

3.

Концепция рационального поведения.

4.

Показатель эффективности.

5.

Критерий эффективности.

Для определения такого набора атрибутов

необходимо выполнить работы в соответствии с вышеизложенной методикой,

включающей 25 этапов.

Выполняя работы в соответствии с этой методикой,

необходимо постоянно иметь в виду следующее:

1.

Работы по разделам «проблемный анализ» -

«концептуальное исследование» - операциональное исследование» выполняются

каскадно, т.е. после выполнения работ каждого раздела необходимо возвращаться к

предыдущим разделам и проводить уточнения.

2.

При выполнении работ в соответствии с

вышеизложенной методикой желательно иметь в качестве исходной информации

базовый набор атрибутов операции, выполняемой надсистемой.

3.

В методике не отражены работы по оценке и

обеспечению информационной достаточности, которые должны проводиться все время,

пока проводится исследование.

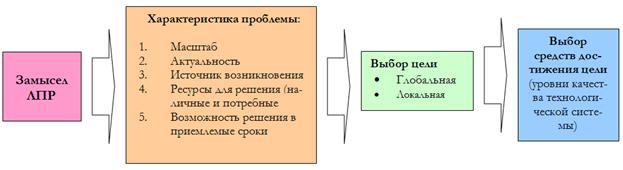

Отметим, особо, что наиболее существенные ошибки

совершаются обычно на этапе проблемного анализа, поскольку вопрос выбора цели

поднимается на практике крайне редко. Поэтому, проводя такой анализ, крайне

важно иметь в виду модель, показанную на рис. 3.

Рис.

3. Общая схема проведения проблемного

анализа.

При

проблемном анализе осуществляется отображение ![]() , которое каждой паре цель-средство ее достижения ставит в

соответствие конкретное метасистемное описание области (в данном случае -

человеко-машинной, или эргатической), совокупность средств которой способна рационально

решить выявленную проблему.

, которое каждой паре цель-средство ее достижения ставит в

соответствие конкретное метасистемное описание области (в данном случае -

человеко-машинной, или эргатической), совокупность средств которой способна рационально

решить выявленную проблему.

Здесь:

![]() , где

, где ![]() -

- ![]() -я цель операции (здесь нижний индекс

-я цель операции (здесь нижний индекс ![]() означает «operation»,

или «операция»), достижение которых решает проблему, и выбор одной из них в

качестве цели операции.

означает «operation»,

или «операция»), достижение которых решает проблему, и выбор одной из них в

качестве цели операции.

![]() - характеристика

средств достижения цели в ряду усложняющихся уровней качества

- характеристика

средств достижения цели в ряду усложняющихся уровней качества

![]() - множество метасистемных описаний определенных организационно-технических

отраслей.

- множество метасистемных описаний определенных организационно-технических

отраслей.

Выполнив полностью данную методику, можно

остановиться на базовом наборе атрибутов операции планирования и проведения

ВНП, представленном в табл. 1.

Таблица

1.

Базовый набор атрибутов операции планирования и проведения

ВНП.

|

№ п/п |

Атрибут |

Содержание |

Дополнительные условия |

|

1 |

Операция |

Выездные налоговые

проверки отдельной налоговой инспекции |

Проводится в

рамках некоторой выборки налогоплательщиков из заданной популяции, под

которой понимается полный список налогоплательщиков (физических и юридических

лиц) данной инспекции |

|

2 |

Цель операции |

Выявление нарушений

в соблюдении налогового законодательства |

Выявление

уклонений и ошибок в исчислении и уплате налогов |

|

3 |

Концепция рационального

поведения |

Оптимизация |

|

|

4 |

Показатель

эффективности |

Относительная

финансовая выгода ВНП (относительная или абсолютная) |

Ограничения:

численный состав выездных налоговых бригад и время проведения ВНП |

|

5 |

Критерий эффективности

|

Максимум

среднего результата |

Усреднение по

общей совокупности ВНП, проводимых данной налоговой инспекцией |

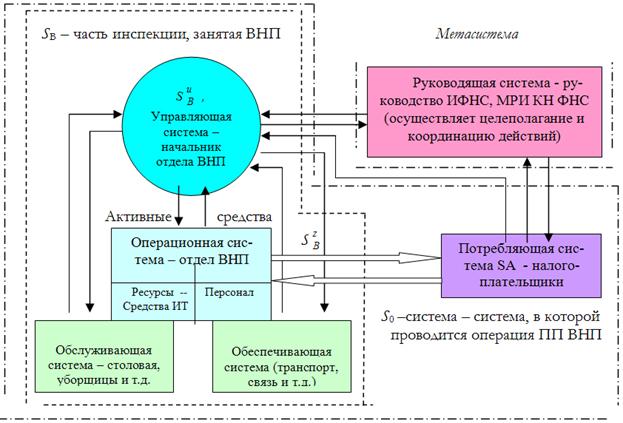

Общая схема операции планирования и проведения

ВНП с такими атрибутами показана на рис. 4.

Рис.

4.

Схема операции по планированию и проведению ВНП налоговой инспекцией.

Применение методики: выбор основного и дополнительного показателей эффективности

от планирования и проведения ВНП.

В качестве показателя эффективности ВНП

предлагается использовать относительную финансовую выгоду (ОФВ) (от

планирования и проведения) ВНП (ОФВВНП) в налоговой инспекции (НИ) за отчетный

период (например, за год) Fвнпотн.

Этот показатель вводится следующим образом:

Fвнпотн

= Fвнп/(Sобщ – Cобщ). (7)

Здесь:

Sобщ

–

суммарные налоговые поступления в НИ за отчетный период (допустим, за

финансовый год);

Cобщ – затраты

государства на содержание и обеспечение работы НИ;

Fвнп

= Sвнп – Cвнп – финансовая выгода (от планирования и

проведения) ВНП;

Sвнп – сумма

доначислений в бюджет по результатам проведенных ВНП;

Cвнп – суммарные

затраты на проведение ВНП;

Fвнпотн – относительная

финансовая выгода от планирования и проведения ВНП (в налоговой инспекции за

отчетный период)

Такой показатель является более общим, чем

показатели и критерии, введенные в работах [1-4, 6, 7, 9]. Он может

использоваться как единый показатель эффективности ВНП в налоговой инспекции

взамен многочисленных измерителей, показателей и критериев, рассмотренных в

этих работах. Это связано с тем, что указанные атрибуты операции ВНП были

введены в цитированных работах без использования современных достижений теории

эффективности операций, на основании которых и была построена настоящая методика.

По своему смыслу ОФВВНП характеризует чистый объем доначислений по результатам

ВНП, проведенных данной налоговой инспекцией за отчетный период, нормированный

на чистый объем налоговых поступлений от действующих налогоплательщиков.

Анализируя введенный

показатель, следует отметить, что при определении финансовой выгоды необходимо

учитывать в качестве ее составных частей уровень взыскания доначисленных сумм налогов

и сборов по результатам налоговой проверки, а также уровень проигранных в ходе судебных

разбирательств сумм налогов и сборов, а также отмененных вышестоящим налоговым органом

в общем объеме доначислений. Указанные уровни характеризуют качество

доказательной базы, собранной и представленной сотрудниками налоговой инспекции

во время проведения ВНП.

В качестве дополнительного (производного)

показателя к основному показателю ОФВВНП можно использовать показатель «охвата»

выездными налоговыми проверками (ОВНП), имеющий следующий вид:

Nвнпотн = Nвнп/ Nобщ. (8)

Здесь:

Nобщ – суммарное

число налогоплательщиков, деятельность которых контролируется данной НИ; Nвнп - суммарное число

налогоплательщиков, у которых проводились ВНП, т.е. число ВНП, проверенных за отчетный

период.

Как отмечается в [4], совсем недавно показатель

«охвата» выездными налоговыми проверками был практически единственным показателем,

характеризующим усилия инспекции по планированию и проведению ВНП. Также в этой

работе говорится: «На протяжении последних двух лет в Российской Федерации в целом

и в Краснодарском крае, в частности, наблюдается тенденция снижения количества ВНП.

При этом уровень охвата формируется на отметке 4—5 % от количества действующих налогоплательщиков.

Это очень низкий показатель, который означает, что значительный пласт налогоплательщиков

не будет охвачен выездным контролем в течение не то что трех, а десяти лет и более.

Поэтому вполне очевидно, что для назначения ВНП в отношении конкретного налогоплательщика

должны быть веские причины, а сама проверка должна быть высокоэффективной.» По

своему смыслу ОВНП характеризует долю налогоплательщиков, подвергнутых выездной

проверке.

Другими словами, упомянутый «охват»,

представляющий собой относительное количество ВНП за определенный отчетный

период (например, год) для какой-либо налоговой инспекции или группы налоговых

инспекций, формируется в настоящее время директивно. Представленная выше

методика дает необходимое обоснование выбору такого показателя и позволяет определить

его численное значение.

Литература

1.

Выездные налоговые проверки организаций и

индивидуальных предпринимателей. Консультации налоговой инспекции

налогоплательщиков по вопросам налогов и сборов: практ. рук. / [сост. Л.Л.

Морозова]. – 3-е изд., перераб. и доп. - СПб.: Актив, 2002. - 108 с.

2.

Выездные налоговые проверки: порядок

подготовки и проведения / [Балакина А.П. и др., под общ. ред. Ю.Ф. Кваши]. -

М.: ВГНА, 2000. - 76 с.

3.

Выездные налоговые проверки:

содержательный аспект / [Балакина А.П. и др., под общ. ред. Ю.Ф. Кваши Ю.Ф.]. -

М.: ВГНА, 2000. - 73 с.

4.

Красницкий В.А. Выездные налоговые

проверки: показатели эффективности; организация и планирование // Налоговая

политика и практика. - 2008. - № 9.

5.

Налоговый кодекс Российской Федерации (НК

РФ). URL: http://base.garant.ru/10900200.htm

(дата обращения 20.09.09).

6.

Смирнов А.В. Планирование выездных проверок:

анализ концепции // Налоговая политика и практика. - 2007. - № 8.

7.

Шевцова Т.В. Стратегия планирования

выездных налоговых проверок // Налоговый курьер. - 2007. - № 17.

8.

Эффективность и надежность в технике. Т.

3. Эффективность технических систем. / Под ред. В.Ф.Уткина и Ю.В.Крючкова – М.:

Машиностроение, 1988. – 330 с.

9.

Юрзинова И.Л. Методология формирования

системы целей и задач налоговой политики на федеральном уровне // Финансы и

кредит. – 2007. - № 38 (278). – С. 53-63.

Поступила

в редакцию 19.04.2010 г.