Совершенствование инструментальных средств

поддержки выездных налоговых проверок в автоматизированной информационной

системе «Налог»

Горшков

Алексей Владимирович,

Тулемисов

Хасан Муратбекович,

Тулемисов

Усен Муратбекович.

Финансовая Академия при Правительстве

РФ.

В последние годы в налоговых

органах продолжался процесс перехода на универсальное программное обеспечение

территориального уровня. Это связано с появлением, испытанием и внедрением

Системы Электронной обработки данных (ЭОД) [5], развернутой на средствах

Автоматизированной информационной системы (АИС) «Налог» [2]. В настоящее время

именно эта система является основным средством налогового администрирования в налоговых

органах различных уровней. Цель настоящей работы - выявление недостатков и

выработка рекомендация по улучшению той части универсального рабочего места системы

ЭОД, которая связана с проведением выездных налоговых проверок (ВНП) –

важнейшей части современных процедур налогового контроля.

Общие сведения о системе ЭОД

Решение о разработке программного

комплекса для автоматизации работы районных налоговых инспекций «Системы

Электронной обработки данных (ЭОД) местного уровня» было принято в июне 1997

года в рамках проекта модернизации налоговой службы. Система ЭОД построена по

модульному принципу, что обеспечивает гибкую масштабируемость функций,

возлагаемых на налоговую инспекцию. Трех уровневая клиент-серверная архитектура

системы ЭОД даёт возможность получить высокую производительность и надежность

системы в целом.

В качестве системного

программного обеспечения серверов в Системе ЭОД используются MS Windows

2000/Server 2003 и система управления БД MS SQL Server 2000. Система ЭОД может

эксплуатироваться как на 32, так и на 64-битовой платформах. Рабочие станции

могут работать под управлением ОС Windows 2000/XP. Система ЭОД поддерживает

работу в терминальном варианте и позволяет проводить удалённое администрирование.

В настоящее время проводится

повсеместное обучение работе с ЭОД во всех регионах нашей страны. К обучению

привлечены различные организации, разработаны электронные учебники [2,4].

Как известно, одним из основных

видов деятельности налоговых органов являются налоговые проверки. Согласно

ст.87 НК РФ [3] налоговые проверки налогоплательщиков бывают следующих видов:

§

камеральные;

§

выездные;

§

повторные выездные;

§

встречные;

§

дополнительные.

Для дальнейшего анализа и выработки предложений

по совершенствованию инструментальных средств поддержки планирования и

проведения ВНП необходимо вычленить соответствующую подсистему в составе АИС

«Налог» и системы ЭОД. При этом надо учесть следующее:

1)

блоки поддержки работы инспекторов при

планировании и проведении ВНП входят в состав универсального рабочего места,

развернутого на их компьютерах, т.е. в состав ЭОД;

2)

для практической работы необходимы элементы АИС

«Налог», не входящие в состав системы ЭОД, в частности, элементы инфраструктуры

в виде каналов связи и т.д.

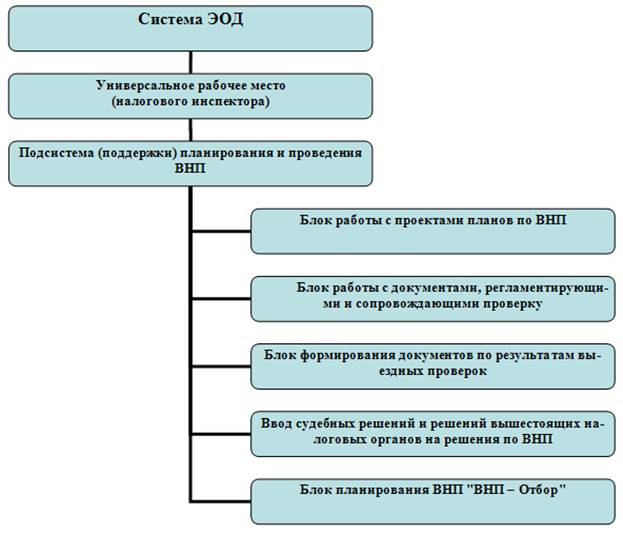

Место подсистемы (поддержки) планирования и проведения

ВНП пояснено на рис. 1. На практике на универсальном рабочем месте соответствующего

налогового инспектора ему определена функциональная роль, в соответствии с

которой технологом и администратором системы ему даны те или иные полномочия.

В свою очередь, подсистема (поддержки) планирования

и проведения ВНП состоит из функциональных блоков, определяемых функциональной

ролью и теми операциями, которые выполняются на практике. Сформированная таким

образом диаграмма состава данной подсистемы представлена ниже (рис. 2).

Рис.

1. Место подсистемы (поддержки)

планирования и проведения ВНП в АИС «Налог» и системе ЭОД.

Рис.

2.

Состав подсистемы (поддержки) планирования и проведения ВНП.

Следует отметить, что данная подсистема также

используется и при проведении повторных ВНП.

Теперь, когда определены место и облик подсистемы

поддержки планирования и проведения ВНП, можно перейти к анализу ее недостатков

и выработке предложений по ее усовершенствованию.

Некоторые недостатки подсистемы выездных налоговых

проверок

Опыт реальной эксплуатации ЭОД

как средства поддержки ВНП, а также проведенное тестирование блока ВНП,

позволили выявить некоторые недостатки, которые, конечно же, имеют спорный

характер и сводятся к следующему.

1. Планирование НП.

·

трудности

включения конкретного плательщика в проект плана НП непосредственно из списка

плательщиков;

·

отсутствие

автоматической установки проверяемого периода деятельности по умолчанию;

·

отсутствие

автоматического «подтягивания» налогов, планируемых к проверке, при добавлении

плательщика;

·

трудности

установки характеристик проверок при наличии списка из нескольких плательщиков.

Все приведенные замечания по

работе блока планирования ВНП можно свести к двум аспектам:

·

многие

реквизиты плана ВНП, содержания плана ВНП (плательщиков, включенных в план)

могут быть установлены «по умолчанию», автоматически, при регистрации

соответствующих сведений в Системе ЭОД;

·

многие

сведения по проверкам, включенным в план, могут вноситься списком, а не индивидуально

по проверке каждого плательщика.

2. Работа с документами,

регламентирующими и сопровождающими проверку, связана с трудностями при вводе

сведений и распечатке документов. При выполнении этой работы необходимо пройти

следующие этапы:

·

назначение

печатной формы;

·

установка

состояния «формирование завершено», которое запрещает дальнейшее редактирование

документа и изменение назначения печатной формы;

·

утверждение

документа;

·

расчет

готового документа.

3. Формирование документов по

результатам выездных проверок.

Для некоторых разделов сведений

по результатам проверок следовало бы сделать автоматическое заполнение данными:

·

адрес

места проведения проверки;

·

ведущих

должностных лиц проверяемой организации, виды деятельности организации,

имеющиеся лицензии;

·

цели

проверки, методы проведения проверки, характеристики проверки.

Кроме того, громоздко и тяжело

сделаны формы описания сумм по выявленным нарушениям по проверяемым налогам, а

описание выявленных нарушений по налогам не приводит к автоматическому

формированию сумм начислений. Формирование сумм к начислению нужно было автоматизировать.

4. Ввод решений вышестоящих

налоговых органов на решения по НП – здесь также можно было бы учет

оспариваемых сумм упростить, автоматически связывая их с суммами, определенными

ранее.

Рекомендации по совершенствованию

Тщательный анализ вышеприведенных

недостатков позволил выработать следующие рекомендации по их устранению.

1.

Блок

работы с проектами планов ВНП и с планами ВНП.

1.1.

Реквизит

«вид проверки» для плательщика, включаемого в проект плана (в план), определять

автоматически (например, как «выездная налоговая проверка») и предоставлять

возможность, в случае необходимости, его изменить.

1.2.

Период

финансово-хозяйственной деятельности, который планируется к проверке автоматически

устанавливать как 3 года, предшествующие году плана, и предоставлять

возможность, в случае необходимости, его изменить.

1.3.

При

добавлении плательщика в проект плана автоматически подтягивать все его

основные налоги (например, по заполненному в справочнике реквизиту «код КНП»),

и предоставлять возможность, в случае необходимости, откорректировать данный

перечень.

1.4.

Автоматически

устанавливать некоторый основной, т.н. «базовый», набор характеристик («комплексная»,

«Использовать для 2-НМ», «Использовать для 2-НК») для всех создаваемых проверок

с возможностью внесения в него изменений.

2.

Блок

работы с документами, регламентирующими и сопровождающими проверку.

2.1.

Для всех

документов, формируемых в блоке ВНП, автоматически подтягивать нужные сведения,

введенные на предыдущих этапах (проект плана, план, решение), а также сведения,

которые можно подтянуть из БД (из учетных данных, из налоговых обязательств и

т.п.).

2.2.

Для всех

документов, формируемых в блоке ВНП, предусмотреть автоматический выбор печатной

формы (любой из имеющихся для данного типа документа).

2.3.

Убрать

состояние «формирование завершено», как лишнюю операцию, увеличивающую общее

время обработки документов.

2.4.

Предусмотреть

возможность массового утверждения документов (с автоматической распечаткой при

необходимости).

3.

Блок

формирования документов по результатам выездных проверок (справки, акты,

решения).

3.1.

Из

учетных данных плательщика такие сведения, как адрес места проведения проверки,

ведущие должностные лица проверяемой организации (руководителя, гл.

бухгалтера), виды деятельности организации, имеющиеся лицензии подтягивать

автоматически из учетных данных и предоставить возможность их корректировки.

3.2.

Цели

проверки, методы проведения проверки, характеристики проверки автоматически подтягивать

из решения на проведения проверки (из плана) либо, при отсутствии там сведений,

автоматически прописывать некоторый «стандартный» набор этих реквизитов.

3.3.

Признак

наличия нарушений по акту проставлять автоматически.

3.4.

Отчетная

дата и срок оплаты – рассчитывать автоматически с возможностью изменения, но не

заполнять «с нуля» вручную.

3.5.

Расчет

сумм нарушений должен выполняться автоматически по определенной схеме в зависимости

от введенных показателей по отчетным периодам. Автоматически оформлять «стандартный»

набор задолженностей (например, налог, штраф 20%, пеня). Заполнение реквизитов

для расчета пени проводить автоматически (сроки расчета и дата расчета

рассчитываются просто исходя из введенных ранее сумм и срока оплаты по

проверке) с возможность внести изменения перед расчетом.

3.6.

Нарушения

по НДФЛ. Формировать автоматически по введенным данным по недобору-перебору и

задолженности в бюджет (по указанным срокам задолженности платежи подтянуть из

КРСБ автоматически и предоставить возможность их корректировки).

3.7.

Суммы

начислений по налогам проверки формировать автоматически по введенным нарушениям

и предоставлять возможность их редактирования.

4.

Ввод

судебных решений и решений вышестоящих налоговых органов на решения по ВНП.

4.1.

Поскольку

решение суда либо решение вышестоящего налогового органа «привязывается» к

проверке, автоматически формировать связи с соответствующими суммами из

основной проверки.

4.2.

Предоставлять

возможность внести изменения и удалить ненужное.

5.

Блок «ВНП

– Отбор». Следующие этапы работы с процедурой отбора следует объединить в

технологический процесс и не заставлять пользователя постоянно нажимать кнопки

и режимы меню:

§

формирование

групп налогоплательщиков по каждому критерию отбора, включенному в процедуру

отбора, и по каждому расчетному (анализируемому) периоду;

§

расчет

рейтингов критериев отбора для каждого налогоплательщика за расчетный (анализируемый)

период;

§

расчет

суммарных рейтингов рабочих, косвенных и рабочих + косвенных критериев для каждого

налогоплательщика за расчетный (анализируемый) период.

В качества заключения можно

отметить, что эти рекомендации целесообразно учесть при составлении технического

задания на доработку подсистемы ВНП в рамках системы ЭОД для нужно налоговых инспекций.

Это позволит повысить как комфортность при работе в рамках универсального

рабочего места, так и эффективность проведения ВНП.

Литература

1.

Лабораторные

работы по системе ЭОД. URL: http://microinform.interaction.ru/1a.asp

(дата обращения 15.04.2010).

2.

Налоги.

/ Учебник по ред. Черника Д.Г., 4-е издание. - М.: Финансы и статистика, 2006.

– 528 с.

3.

Налоговый

кодекс Российской Федерации. - М.: Изд-во Ось-89, 2008. Ч. 1-2. URL: http://base.garant.ru/10900200.htm

(дата обращения 20.09.09).

4.

Программный

комплекс «ЭОД» / Учебное пособие. – М.: Микроинформ, 2004. – 68 с.

5.

Система

ЭОД. URL: http://www.rnivc.kis.ru/?id=224

(дата обращения 15.04.2010).

Поступила

в редакцию 19.04.2010 г.