Формирование оптимального

инвестиционного портфеля реальных инвестиций

Рябов

Алексей Александрович,

студент 5-го курса Ижевского

государственного технического университета.

Методические рекомендации по оценке эффективности инвестиционных проектов

[2] дают описание и предлагают к использованию следующие показатели (критерии)

эффективности инвестиционных проектов:

1) дисконтированный срок окупаемости инвестиций DPB;

2) чистая текущая (приведенная) стоимость инвестиций NPV;

3) индекс рентабельности инвестиций PI;

4) внутренняя норма доходности (рентабельности) инвестиций IRR.

В процессе анализа конкретного инвестиционного проекта только в редких

случаях будет иметь место ситуация, когда он одновременно приемлем с позиции

всех рассматриваемых критериев. Поэтому в общем случае возникает проблема их

выбора и приоритетности использования. В Рекомендациях предпочтение отдается

критерию NPV: «...Для того чтобы инвестиционный проект, с точки зрения

инвестора, был признан эффективным, необходимо, чтобы эффект реализации

порождающего его проекта был положительным; при сравнении альтернативных

инвестиционных проектов предпочтение должно отдаваться проекту с наибольшим

значением эффекта».

В деловой практике нередко рассматриваемые методы используются в

комбинации друг с другом: выбирается ведущий критерий, а остальные используются

в качестве ограничений. При этом все большее число сторонников находит решение

использовать в качестве ведущего критерия так же метод чистой дисконтированной

стоимости (NPV), позволяющий наилучшим образом отразить потенциальную

доходность инвестиционного проекта. Точнее, рекомендация о предпочтительности

NPV высказывается в основном теми, кто исходит из основной целевой установки,

стоящей перед любой компанией и заключающейся в максимизации благосостояния ее

владельцев (инвесторов). Тем не менее данная рекомендация на практике не

является доминирующей.

Нередко менеджеры используют рассматриваемые методы на равных правах,

имея в виду, что каждый из них дает какую-то дополнительную релевантную информацию:

дисконтированный срок окупаемости дает информацию о риске и ликвидности

проекта, NPV показывает прирост благосостояния акционеров компании, IRR

оценивает доходность инвестиции и содержит информацию о «резерве безопасности

проекта», PI также дает информацию о «резерве предела безопасности».

Предлагается решение сформулированных проблем, в основе которого лежит метод

собственного вектора для обработки обратносимметричных матриц [1,3].

Пусть требуется оценить альтернативные инвестицонные проекты, условно обозначаемые

А1, А2, А3, и выбрать «наилучший». Пусть имеющие оценки инвестиционных проектов

по рассматриваемым критериям эффективности не позволяют выделить «лучший»

проект, т.е. не существует инвестиционного проекта, который бы превосходил все

остальные по всем рассматриваемым критериям эффективности. Например, NPV(А1)

> NPV(А2) и DPP(А1) > DPP(А2), но IRR(А1) < IRR(А2) и PI(А1) <

PI(А2) и т.п. При этом лицо, принимающее решение не желает ограничиваться одним

каким-либо критерием эффективности.

Таким образом, требуется оценить инвестиционный проект с учетом всей

заложенной в рассматриваемых критериях эффективности информации. Для проведения

такого оценивания автор предлагает воспользоваться методом МАИ [3].

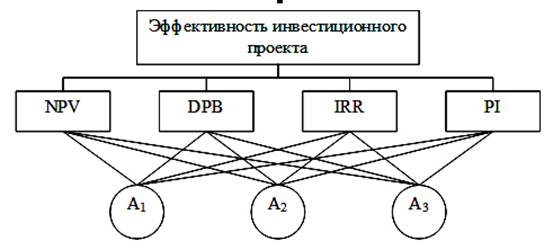

На первом этапе строится иерархия проблемы (рис. 1).

Рис. 1. Иерархия

проблемы оценки эффективности инвестиционного проекта.

На втором этапе строятся матрицы парных сравнений альтернатив

относительно рассматриваемых критериев. Парные сравнения проводятся в терминах

доминирования одной альтернативы над другой с точки зрения выбранного критерия

в девятибалльной шкале отношений.

Затем для каждой матрицы находятся максимальные собственные значения, нормированные

собственные векторы которых дают «веса» альтернатив относительно рассматриваемых

критериев.

На третьем этапе строятся матрицы парных сравнений критериев относительно

ведущей цели эффективности инвестиционного проекта. В этом случае лицо,

принимающее решение при построении матрицы парных сравнений учитывает

«важность» каждого конкретного критерия относительно ведущей цели. Затем,

аналогично изложенному выше, проводится расчет «весов» критериев относительно

этой цели.

Заключительный этап процедуры оценки инвестиционных проектов по многим

критериям представляет собой синтез, в результате которого альтернативы

оцениваются с точки зрения сформулированного обобщенного критерия

эффективности.

Таким образом,

можно предложить следующий несложный алгоритм формирования инвестиционного

портфеля предприятия в условиях ограниченности финансовых средств:

-

утверждаются все неизбежные инвестиционные проекты (приносящие и не

приносящие денежный доход);

-

прогнозируется прибыль от неизбежных (уже принятых) инвестиционных

проектов;

-

рассчитывается капитал, остающийся после шагов по п. п. 1, 2 – это

сумма, которую предприятие может вложить в приносящие прибыль инвестиционные

проекты;

-

определяются минимально приемлимая доходность оставшейся части инвестиционного

портфеля и максимально приемлимый риск;

-

анализируются имеющиеся альтернативы (прибыльные инвестиционные

проекты).

Литература

1. Калугин В.А.

Многокритериальная оценка инвестиционных проектов //Вестник ОГУ. – 2004 №4. –

с. 62-64.

2. Методические рекомендации по

оценке эффективности инвестиционных проектов, №ВК 477 от 21.06.99 г.,

утверждено Минэкономики РФ, Минфином РФ, Госкомитетом РФ по строительной,

архитектурной и жилищной политике.

3. Саати Т. Принятие решений.

Метод анализа иерархий: Пер. с англ. М.: Радио и связь, 1989. - 316 с.

Поступила в редакцию 08.06.2010 г.