Ахметова

Юлия Сергеевна,

аспирант кафедры бухгалтерского учета,

анализа и аудита Российского торгово-экономического университета,

бухгалтер ООО «МБ Инвест».

Управленческий учет

– это не только наблюдение и обобщение текущих данных, прежде всего, это

система внутреннего оперативного управления. Суть управленческого учета

заключается в предоставлении информации, которая необходима в процессе управления

предпринимательской деятельностью, причем в объемах, не присущих финансовому

учету.

Финансовый учет

концентрирует внимание на контроле активов и пассивов, на регистрации и классификации

операций, воздействующих на результаты хозяйственной деятельности. Он, в

сущности, ретроспективен: обращен к прошедшим временам. Так, активы – это

накопленный результат прошлых операций. Управленческий учет обязательно должен

фокусировать внимание на будущем, на том, что можно сделать, чтобы повлиять на ход

событий. Управление предприятием

представляет собой процесс координации и регулирования его деятельности для

достижения поставленных целей [5].

Любая служба и работник управления для выполнения своих функций

нуждаются в информации. Управление начинается с получения и восприятия

информации, оно включает принятие решений на основе полученных данных и

завершается контролем выполнения этих решений также с использованием информации.

Информационный поток, созданный на предприятии, должен базироваться на следующих

принципах:

1)

выявление информационных

потребностей и способов наиболее эффективного их удовлетворения;

2)

объективность отражения

процессов производства, обращения, распределения и потребления, использования

природных, трудовых, материальных и финансовых ресурсов;

3)

единство информации,

поступающей из различных источников (бухгалтерского, статистического и оперативного

учета), а также плановых данных;

4)

устранение дублирования в

первичной информации;

5)

оперативность информации,

обеспечивающаяся применением новейших средств вычислительной техники [6].

Объективность отражения процессов производства, обращения, распределения и

потребления, использования природных, трудовых, материальных и финансовых

ресурсов – основное требование, которому должны удовлетворять действующие в

настоящее время системы информации учета и отчетности.

Содержание

информационной базы управленческого учета затрат определяется задачами управления:

оно может быть изменено по решению администрации в зависимости от интересов и

целей, поставленных перед руководителями внутренних подразделений.

Управляющие могут получать информацию сами непосредственно от объектов

управления, либо она поступает в обработанном виде от специальных

информационных служб, важнейшей из них является бухгалтерия. В настоящее время

она – единственный поставщик документально обоснованной и системно обеспеченной

информации о затратах предприятий. Следовательно, от состояния организации

бухгалтерского учета и качества учетной информации зависит в итоге качество

управленческих решений, так как именно учетные системы формируют информационную

базу для управленческого учета и как следствие – в некоторой степени –

управленческого анализа.

Управленческий учет

приближен к объекту управления и территориально, и по времени. В системе управления

он формирует информацию:

-

для обеспечения контроля посредством количественного сопоставления

фактических результатов с расчетными в соответствии с организационной

структурой организации или сегментами предпринимательства;

-

для принятия управленческих решений и планирования с помощью количественных

данных, для оценки альтернативного направления действий [4].

Эти функции непосредственно встроены в систему

управления хозяйственными операциями, подразделениями и организацией в целом.

Управленческий учет не может подменить или заменить финансовый, они

представляют собой две взаимодействующие, но в то же время самостоятельные

системы. Так управленческий и финансовый учет находятся в одном информационном

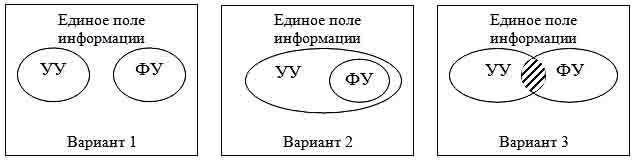

поле, однако их взаимосвязь может быть различной (рисунок 1).

Рис. 1.

Взаимосвязь управленческого и финансового учета.

Финансовый и управленческий учет

могут взаимодействовать следующим образом:

1)

финансовый и управленческий учет полностью независимы друг от

друга;

2)

управленческий учет представляет собой комплексную систему, включающую,

в том числе и финансовый учет;

3)

часть данных в финансовом и управленческом учете совпадают,

однако, в целом это разные системы [1].

Первый вариант взаимодействия

управленческого и финансового учета содержит одно достаточно существенное

противоречие: данные виды учета не могут быть абсолютно независимы друг от

друга, поскольку используют, как правило, одни и те же первичные документы.

Разработка первичных документов только для целей управленческого учета повлечет

за собой дублирование информации, и как следствие – экономическую нецелесообразность.

Также при подобной организации информационного поля управленческий учет не

будет содержать первичную информацию, поступающую на предприятие от

контрагентов.

Применение второго варианта

взаимодействия на практике следует поставить под вопрос по причине того, что

финансовый и управленческий учет нацелены на удовлетворение потребностей разных

групп пользователей. Соответственно информация для внешних пользователей не

может являться частью системы управленческого учета, в результате финансовый

учет выходит за рамки информационного поля управленческого.

Третий вариант наиболее

достоверно отражает процесс взаимодействия информации в финансовом и

управленческом учете, поскольку и тот и другой используют единый массив

первичной информации.

Действительно, данные, необходимые для

финансового учета, требуются также и для управленческого учета, планирования,

контроля и принятия решений. Конечно, для управленческого учета нужны в большом

количестве и другие данные, часть из которых регулярно предоставляется системой

финансового учета, а некоторые получают посредством специальных, одноразовых

исследований. Для

целей управленческого учета их можно и нужно фиксировать в оперативном порядке,

без отражения на счетах бухгалтерского учета.

Информационная значимость

данных финансового учета в целях управления обратна их иерархическому уровню

(рисунок 2).

Рис. 2. Иерархия информации в целях финансового

и управленческого учета.

Управленческий и финансовый

учет выходят за рамки единого информационного поля при составлении сводной

документации.

Финансовая отчетность описывает деятельность бизнеса в целом, в то время как

управленческие отчеты уделяют основное внимание отдельным составляющим

организации, например, затратам и рентабельности выпускаемых видов продукции,

предоставляемым услугам, потребителям или видам деятельности.

Наибольшую информационную

ценность для управленческого учета представляет первичная документация и данные

аналитического учета, поскольку именно в них содержится информация, необходимая

для формирования управленческой отчетности [2].

В рамках управленческого учета

бухгалтерские данные получают иную интерпретацию и воплощение в итоговой

информации (рисунок 3).

Рис. 3. Взаимосвязь документации в финансовом и

управленческом учете.

В финансовом и управленческом

учете различны направления использования полученной

информации. Данные, которые требуются для финансового учета, необходимы также и

для управленческого учета, планирования, принятия решений и контроля. Управленческий

учет, кроме того, требует значительного объема дополнительной информации. Для

него важны режим оперативности, отражение и получение информации в режиме текущего

времени.

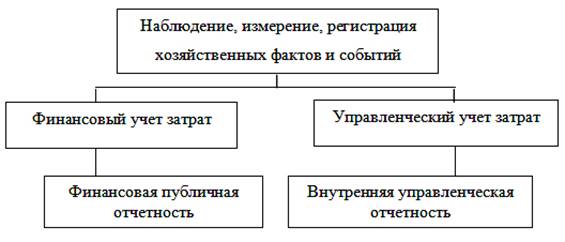

Единой основой учета затрат выступает информация

накапливаемая на счетах учета затрат. Финансовый учет затрат представлен

разделом II Плана счетов, утвержденного приказом Минфина России

от 31.10.2000 № 94н.

По

месту возникновения в финансовом учете расходы группируют по производствам, цехам, участкам и другим

структурным подразделениям предприятия. Такая группировка затрат необходима для

организации внутризаводского хозрасчета и определения производственной

себестоимости продукции.

По

видам продукции (работ, услуг)

расходы группируют для исчисления их себестоимости.

Для исчисления себестоимости

отдельных видов продукции расходы организации группируют и учитывают по статьям

калькуляции. В основных положениях по планированию, учету и калькулированию

себестоимости продукции на промышленных предприятиях установлена типовая

группировка расходов по статьям калькуляции, которую можно представить в

следующем виде:

1) «сырье и материалы»;

2) «возвратные отходы»

(вычитаются);

3) «покупные изделия,

полуфабрикаты и услуги производственного характера сторонних предприятий и

организаций»;

4) «топливо и энергия на

технологические цели»;

5) «заработная плата

производственных рабочих»;

6) «отчисление на социальные

нужды»;

7) «расходы на подготовку и

освоение производства»;

8) «общепроизводственные

расходы»;

9) «общехозяйственные расходы»;

10) «потери от брака»;

11) «прочие производственные

расходы»;

12) «коммерческие расходы».

Итог первых 11 статей

образует производственную себестоимость продукции, а итог всех 12 статей –

полную себестоимость реализованной продукции [3].

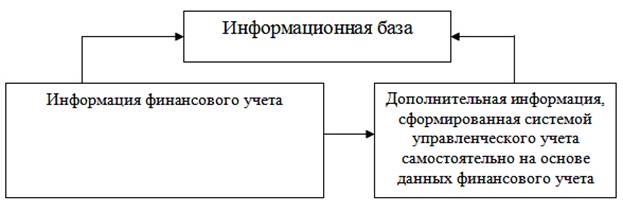

Информация

о затратах, сформированная в финансовом учете при заданном уровне

аналитичности, способна практически полностью удовлетворить потребности управленческого

учета (рисунок 4).

Рис. 4.

Финансовый учет как информационная база управленческого учета.

Финансовый учет, бесспорно,

является информационной базой управленческого. Информация, сформированная в

рамках традиционной бухгалтерии, при заданном уровне аналитичности может либо непосредственно

использоваться в системе управленческого учета, либо дополнятся определенными

данными, без отражения последних на счетах бухгалтерского учета.

Литература

1.

Аврова И.А. Управленческий

учет. – М.: Бератор-Пресс, 2003.

2.

Вахрушина

М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер.

– М.: Омега-Л, 2003.

3.

Козлова

Е. П. Бухгалтерский учет в организациях/Е. П. Козлова, Т. Н. Бабаченко, Е. Н.

Галанина. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2001.

4.

Мишин

Ю.А. Система управленческого учета на современном предприятии // Менеджмент в

России и за рубежом. – 2001. – №3.

5.

Палий В. Ф. Управленческий учет – система внутренней информации //

Бухгалтерский учет. – 2003. – №2.

6.

Пашигорева Г.И., Савченко О.С. Системы управленческого учета и

анализа. – СПб.: Питер, 2003.

Поступила в редакцию 29.06.2010 г.