Влияние соотношения объема производства

экспорта и импорта России на её конкурентоспособность

Белов

Андрей Иванович,

аспирант кафедры экономической теории

Пензенского государственного педагогического университета им. В.Г. Белинского,

старший экономист отдела анализа и

оценки кредитных проектов Пензенского регионального филиала ОАО

«Россельхозбанк».

Во многом

конкурентоспособность страны зависит не только от экспорта, но и от политики

государства, проводимой в отношении импорта. Объем ввозимой продукции во многом

зависит от согласования экономических интересов между субъектами экономической

деятельности. Сбалансированность интересов между государством, производителем и

конечным потребителем является неотъемлемой частью конкурентной политики,

проводимой Россией.

В ряде случаев

государство заинтересовано в импорте продукции. В краткосрочной перспективе

импорт того или иного вида продукции более выгоден чем производство его

отечественных аналогов. В тоже время фирмы производящие аналог импортируемых

товаров не заинтересованы в появлении на рынке товара-конкурента, т.к.

импортные товары в ряде случаев более конкурентоспособны.

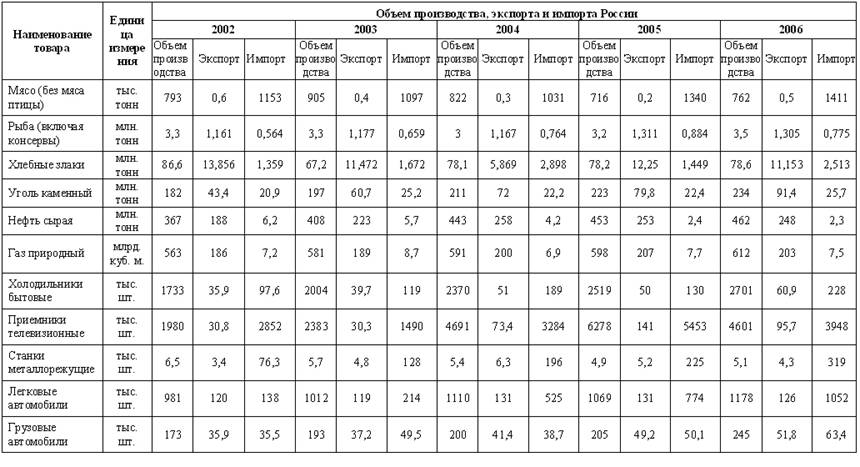

Анализ статистических

данных, приведенных в таблице 1, позволяет увидеть соотношение объема

производства, экспорта и импорта. Разница между объемом производства и

экспортом показывает долю продукции, которая потребляется на внутреннем рынке

страны. В случае если данная разница равна импорту или близка его значению, то

можно считать, что данная группа товаров является неконкурентоспособной на

внутреннем рынке страны.

Следовательно, импортные товары либо лучшего качества, либо они значительно

дешевле российских аналогов.

Таблица

1.

Сравнение

объема производства и импорта России (по данным Госкомстата России).

Исходя из статистических данных

таблицы 1 видно, что самый незначительный объем импорта приходится на добывающую

отрасль. Однако это не обеспечивает конкурентоспособность России, т.к. добывающие

отрасли обеспечивают лишь сравнительное преимущество. В связи с этим особое

внимание следует обратить на отрасли, которые занимаются выпуском готовой

продукции.

При этом необходимо отметить, что

Россия поставляет некоторые виды сельскохозяйственной продукции в виде сырья, а

не продукции готовой к потреблению, например зерно. Данное обстоятельство не

снижает конкурентоспособность страны на мировом рынке, так как зерно является

продуктом деятельности труда человека, а не пассивной составляющей природы. При

этом анализ объема производства зерна показывает, что Россия имеет положительную

динамику в выращивании злаковых культур. Так в 2003 году объем выращенного

зерна составил 67,2 млн. тонн, а к 2006 году данный показатель увеличился до

78,6 млн. тонн. Увеличение производств зерна более чем на 16% стало возможным

вследствие государственной поддержки сельскохозяйственной отрасли в рамках

национального приоритетного проекта АПК. Выделение субсидий из федерального и

регионального бюджетов на покупку современной сельскохозяйственной техники способствовало

увеличению посевных площадей и их качественной обработке.

По данным Росстата расходы на

сельское хозяйство и рыболовство в 2001 году составили 67,4 млрд. руб., в 2004

году 78,6 млрд. руб., в 2007 году 146,4 млрд. руб.

Таким образом, государственная

поддержка АПК за 7 лет увеличилась на 186%.

Необходимо отметить, что при

росте объема сбора зерновых, наблюдались довольно значительные колебания, связанные

с их экспортом. Так в 2002 году экспорт зерна составил 13,856 млн. тонн, а в

2004 году лишь 5,869 млн. тонн, но уже в 2006 году он вырос до 11,153 млн.

тонн, при этом импорт зерна на протяжении данных лет был незначительным.

На основе проанализированных

данных видно, что Россия является конкурентоспособной страной, как на внешнем,

так и на внутреннем рынке зерновых культур. Вместе с тем анализ соотношения

экспорта и импорта только зерновых культур не позволяет сделать объективный

вывод о конкурентоспособности всего агропромышленного комплекса России,

необходимо исследование других его отраслей. В мясном животноводстве

наблюдается значительное превышение объема импорта мяса над объемом его

внутреннего производства. Так в 2006 году было произведено 762 тыс. тонн мяса,

из которых экспорт составил 0,5 тыс. тонн, или

0,07%, а импорт в этом же году составил 1 411 тыс. тонн, что почти в 2

раза выше объема производства.

Таким образом, нельзя сделать

однозначного вывода о конкурентоспособности агропромышленного комплекса России.

Однако учитывая финансовые вложения государства, складывается тенденция к росту

конкурентоспособности отрасли. Низкие показатели по животноводству связаны,

прежде всего, с особенностями производственного цикла, который значительнее

длиннее, чем в растениеводстве.

Особую роль в определении

внутренней конкурентоспособности России занимает наукоемкая продукция, выпуск

которой основан на современных технологиях.

Одним из продуктов производство,

которого основано на современных научных открытиях, является телевизионный

приемник. В таблице 1 представлена динамика объема производства, экспорта и

импорта данного вида товара в 2002-2006 гг. На основе этих статистических

данных можно сделать предположение о конкурентоспособности России на внутреннем

рынке по производству телевизионных приемников. Так, в 2002 году производство

телевизоров в России было ниже импорта на 44%, объем которого составил 2852

тыс. штук. В 2006 году объем производства данного товара возрос и превысил

импорт аналогов на 16%. Однако анализ сложившейся ситуации на рынке

телевизионных приемников показывает, что изменение соотношения объема

производства и импорта стало возможным благодаря сборке отечественных телевизоров

из комплектующих импортного производства и строительству заводов зарубежными

производителями телевизионной техники. Данное обстоятельство ставит под

сомнение внутреннюю конкурентоспособность России в наукоемких отраслях. Однако

подобный вывод нецелесообразно делать на основе узконаправленного производства.

Для более реальной оценки состояния наукоемких производств необходимо проанализировать

отрасли станкостроения и автомобилестроения.

Анализ статистических данных по

производству металлорежущих станков приведенных в таблице 1 свидетельствует о

том, что Россия не обладает внутренней конкурентоспособностью в данной отрасли.

Необходимо отметить, что объем производства станков на территории страны

постоянно сокращается, а в противовес ему идет рост объема импорта данного вида

оборудования. Так в 2002 году объем производства станков был равен 6,5 тыс.

шт., в то время как импорт аналогичных товаров составил 76,3 тыс. шт., что

превысило производство внутри страны в 11,7 раза. К 2006 году позитивных сдвигов

не произошло, ситуация лишь ухудшилась. Так в 2006 году объем производства

металлорежущих станков составил 5,1 тыс. шт., а импорт достиг 319 тыс. шт., что

превышает внутреннее производство более чем в 62 раза.

Исходя из вышесказанного, следует

выделить две наиболее важные причины, порождающие данную тенденцию: во-первых,

отсутствие должного финансирования прикладной науки, осуществляющей разработку

нового оборудования, что не позволяет создавать оборудование, на котором можно

выпускать конкурентоспособную продукцию, и во-вторых, износ основного капитала,

превысивший 46%. Для поддержания обрабатывающего производства на должном уровне

России приходится импортировать металлорежущие станки. Сохранение данной тенденции

позволяет России на этом оборудовании выпускать конкурентоспособную продукцию,

но при этом сама отрасль станкостроения находится в критическом состоянии.

Анализ данных по производству

автомобилей в России показывает, что продукция отечественной автомобильной

промышленности пользуется спросом на внутреннем рынке. Данная

тенденция складывается из-за более низкой цены на отечественные легковые

автомобили. Подтверждением данного обстоятельства является соотношение объема

производства автомобилей в России и импорта легковой техники. Так в 2006 году

объем производства легковых автомобилей составил 1178 тыс. шт., а импорт 1052

тыс. шт. Следует отметить, что причиной увеличения импорта автомобилей является

рост доходов отдельных слоев населения, что обуславливает выбор покупки

качественного автомобиля, так как импортная техника является значительно выше

по качеству. Данное явление на внутреннем рынке автомобилей свидетельствует о

возможности снижения внутренней конкурентоспособности в случае увеличения

доходов населения.

Таким образом, анализ

статистических данных соотношения объема производства, экспорта и импорта

позволяет сделать вывод о неконкурентоспособности России во многих отраслях

обрабатывающего производства. Одной из причин данной ситуации является недостаточное

финансирование науки и соответственно внедрение её результатов в производство.

Поступила в редакцию 19.01.2010 г.