Оптимизация в программах инновационного

развития ОПК. Системный подход

Optimization in innovative development

programs the DIC - systems approach

Алямов

Амир Энверович,

заместитель директора по

финансово-экономическим вопросам Научно-исследовательского института

электронных приборов.

В

статье описываются в содержательной форме экономико-математические модели

отрасли и предприятия оборонно-промышленного комплекса, реализующих инновационные

программы. Рассматривается концептуальная схема взаимодействия моделей, приводятся

схема, показывающая место оборонного предприятия в системе производственного и

организационно-экономического взаимодействия, информационная структура модели

предприятия.

Ключевые слова:

система экономико-математических моделей, модель отрасли, модель предприятия,

схема взаимодействия, информационная структура, ограничения, критерии.

The

article describes of economic and mathematical model of the enterprise sector

and the military-industrial complex, implementing innovative programs. Conceptual

diagram of the interaction models, which leads to converge diagram showing the

location of defense enterprise in the industrial and organizational-economic

interaction, information structure model of the enterprise.

Keywords:

system of economic and mathematical models, model industry, business model

interaction scheme, information structure, constraints and criteria.

В последнее время в адрес

российского ОПК все чаще раздаются критические замечания по поводу его

недостаточного соответствия современным требованиям военно-технической

революции. Представители военных кругов открытым текстом говорят, что их не

устраивает тот уровень техники и вооружений, который предлагают и производят

отечественные оборонные предприятия. В сентябре

В

то же время значимость оборонной промышленности для национальной безопасности и

для экономики в целом не снижается. На том же совещании в Раменском президент

России заявил, что оборонная промышленность снова, как и в советское время, станет

основным заказчиком инновационных разработок. От этого зависит «не только формирование

облика вооруженных сил, но и развитие экономики в целом». Глава государства

считает, что ОПК должен стать «генератором инноваций» в стране [1].

В

свою очередь, Министерство обороны РФ планирует увеличение доли государственных

расходов на оснащение новым оружием и техникой вооруженных сил с 30% до 50% уже

в

Известно,

что на финансирование Государственной программы вооружений и Федеральной

целевой программы развития ОПК (ФЦП) в период с 2011 по 2020 год выделено 22,5

трлн рублей. Но для успешного освоения этих средств необходимы программы

инновационного развития оборонных предприятий, а именно в этом пока успехов

мало, так как не выполняется поручение президента госкомпаниям по разработке

таких программ [1].

Процесс

разработки инновационных программ (эти программы направлены, в том числе, и на

решение задач финансового оздоровления и выхода из банкротного состояния) для

оборонных предприятий связан с необходимостью учета значительной части специфических

факторов, отличающих эти предприятия от основной массы промышленных

предприятий. Учет этих факторов предопределяет использование аппарата системного

анализа, ряд элементов которого должен быть адаптирован к особенностям

оборонных производств. Удобнее всего это иллюстрируется с помощью

инструментария экономико-математического моделирования – некоторой совокупности

(системы) экономико-математических моделей, оптимизирующих параметры

инновационного развития как совокупности предприятий (отраслей, госкомпаний),

так и отдельных предприятий. Продемонстрируем это на примере одной из значимых

в ОПК отраслей – промышленности обычных вооружений, боеприпасов и спецхимии

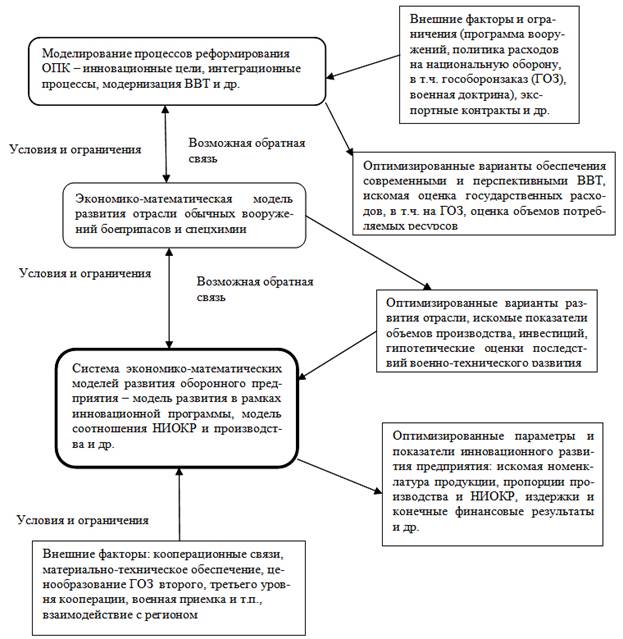

Принципиальная

схема модельных расчетов в рамках общей задачи оптимизации развития отрасли ОПК

представляется в следующем виде (рис. 1).

Рис. 1.

Концептуальная схема экономико-математических оптимизационных расчетов в системе

взаимодействия ОПК – отрасль – предприятие.

Опишем некоторые модели из схемы,

отмечая сразу, что в статье не рассматриваются модели верхнего уровня – модели ОПК

в целом.

Экономико-математическое

моделирование как инструмент прогнозирования и планирования для объектов ОПК в

исследовательских целях применяется достаточно давно еще с советского времени.

Тогда в научно-исследовательских организациях моделировали процессы конверсии

на разных уровнях хозяйственной иерархии [2], в последующие периоды, особенно в

2000-е годы, модельный инструментарий пополнился новыми конструкциями и

подходами специально построенными для ОПК [3, 4].

Для моделирования инновационных

процессов в отраслях ОПК можно использовать достаточно широкий класс описанных в

литературе моделей долгосрочного планирования. Воспользуемся одной из них [5] и

адаптируем ее для условий отрасли ОПК, в частности, построим ее для периода 3-5

лет (времени реализации инновационных программ) и отобразим в ней все стадии

производства инновационной продукции: НИОКР – опытный образец – производство,

во взаимоувязке с организационно-экономическими, технологическими и финансовыми

процессами, протекающими в ОПК.

В

модели сделано предположение, что для инновационных программ предприятий

известны параметры их реализации (затраты капитальных вложений по годам, ввод

мощностей, перечень продукции и затраты факторов производства на ее выпуск,

цены, экономический эффект и др.). В ней может использоваться как информация о намечаемых

НИОКР и перспективных видах продукции (гражданской), так и информация по уже

подготовленным инвестиционным проектам, организационно-техническим мероприятиям

(ОТМ), т.е. по различным нововведениям, входящим, как в инновационную

программу, так и вне ее, но способствующими ее реализации. По данным базового

(текущего) года, фиксируется информация о существующей технологии производства,

задается все множество инвестиционных проектов инновационной программы,

нововведений и организационно-технических мероприятий, которые предполагается

реализовать (в том числе начать НИОКР, завершить, начать производство). Поэтому

все изменения, связанные с функционированием оборонных отраслевых предприятий и

в целом прогнозируются при наличии в информационной базе модели основы для них –

множества разнообразных нововведений.

Итак,

пусть, па уровне отрасли формируется инновационная программа ее развития на 3-5

лет. При этом предполагается, что в

течение этого периода будет выполняться некоторая номенклатура работ: существующие

и перспективные темы НИОКР, наименования как уже выпускаемой продукции, так и

той, что планируется производить. Причем можно зафиксировать множество тем и видов

продукции для каждого отраслевого предприятия. Заметим, что, отдельные изделия

могут производиться по кооперации на нескольких предприятиях отрасли, так и на сторонних

предприятиях (других отраслей ОПК). Переменными модели являются объемы работ по

темам НИОКР и объемы производства продукции. Ограничением будут выступать как

внутренние возможности предприятий, так и прогнозируемые по программам развития

предприятий плановые объемы проведения НИОКР и выпуска продукции.

Внешние

факторы по отношению к отрасли могут отображаться через общесистемные

ограничения, в первую очередь, ограничения на государственные инвестиции.

Можно

предположить, что существует заранее определенный общеотраслевой параметр, отражающий

гипотетическую суммарную эффективность инновационного развития отрасли ОПК

(например, сокращение расходов на национальную оборону за счет оснащения

вооруженных сил боеприпасами и системами приведения их в действие, кардинально

уменьшающих обслуживающий персонал и затраты на доставку до места использования

и превосходящих последние зарубежные образцы). Тогда в модель вносится условие

– сумма вкладов всех предприятий отрасли в достижение общеотраслевого эффекта

должна быть не меньше его экспериментально установленной величины. Понятно, что

здесь возникают трудности расчета этого параметра для каждого предприятия; тем

не менее, эта задача достаточно актуальна в свете необходимости преодоления

отставания российских вооруженных сил в техническом оснащении.

Функция

цели инновационного развития отрасли есть сумма функционалов всех предприятий

за все годы реализации их инновационных программ. При реализации этих программ

(учитывается весь инвестиционный процесс) важно максимизировать чистый денежный

поток (чистая прибыль плюс амортизационные отчисления минус объем инвестиций, в

том числе и на пополнение оборотного капитала) за все годы с учетом дисконтирования.

При этом значения функционалов рассчитываются в модели и для каждого из предприятий

могут быть критериальными ограничениями.

Функционирование

оборонной отрасли осуществляется в результате взаимодействия всех ее предприятий.

Схематично и модель функционирования отрасли можно представить в виде

совокупности моделей предприятий, связанных между собой отдельными

ограничениями и переменными, при этом входная и выходная (искомая) информация будет

иметь встречный характер. Так, первоначальный расчет по модели отрасли

определит общие границы развития предприятий – границы финансовых ресурсов,

общие направления НИОКР, масштабы производства гражданской продукции,

согласованные расчеты мобилизационных планов и тем самым границы возможного

расширения предприятий, параметры кооперационных связей в рамках выполнения ГОЗ

и др. Модельные расчеты по каждому предприятию уточняют и детализируют параметры

– оптимизируют виды и объемы выполнения работ по ГОЗ, определяют совокупные

затраты и финансовые показатели, оценивают эффективность собственных

инновационных программ и инвестиционных проектов и др. Уточненные

оптимизированные параметры предприятий по обратной связи концентрируются в

отраслевой модели, которая, в свою очередь, реализуется в уточненных

укрупненных показателях. Иными словами, организуется некий итеративный процесс

принятия решения на уровне госкорпорации или отрасли по поводу ее инновационного

развития.

Прежде чем

перейти к описанию экономико-математической модели отдельного оборонного предприятия,

покажем место этого предприятия в современных производственных и организационно-экономических

взаимосвязях в системе оборонной промышленности. Для примера описания этих

взаимосвязей и модели предприятия выберем организацию, осуществляющую в своей

деятельности научно-исследовательские и опытно-конструкторские работы (НИОКР) и

производство конкретных видов изделий как оборонного, так и гражданского

назначений – научно-исследовательский институт электронных приборов – ФГУП «НИИЭП»

г. Новосибирск. Предприятие входит в состав отрасли обычных вооружений, боеприпасов

и спецхимии. Выбор такого предприятия неслучаен: в данном случае преследовалась

цель отражения в модели сразу трех составляющих инновационного процесса:

собственную программу инновационного развития предприятия, НИОКР и производство

инновационной продукции. Отметим, что ФГУП «НИИЭП» является единственным в

России предприятием по созданию систем неконтактного подрыва с управляемой

областью срабатывания и разработчиком функциональной микроэлектроники для

систем ближней локации средств ПВО.

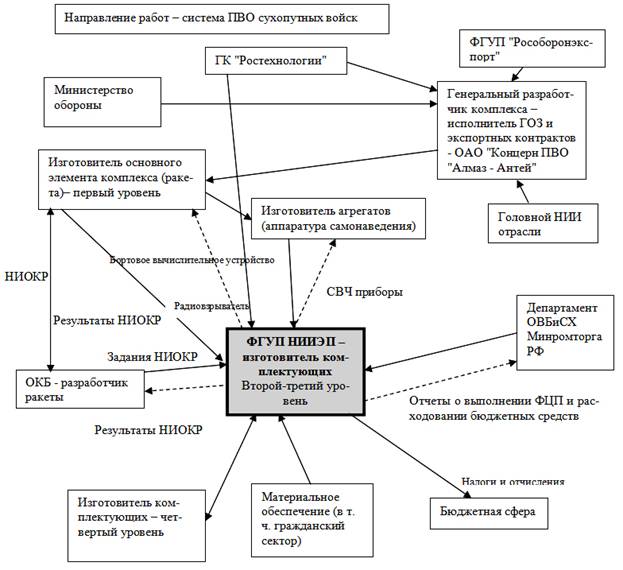

На рис. 2 изображена схема одной из

взаимосвязей ФГУП «НИИЭП». Сплошными стрелками показаны каналы внешнего

воздействия на деятельность предприятия. Задание по ГОЗ как на НИОКР (в том

числе осуществляемых за счет собственных средств предприятия), так и на

производство продукции предприятие получает со стороны изготовителя основного

элемента комплекса, находящегося на первом уровне системных связей с головным

исполнителем ГОЗ по направлению «Разработка системы ПВО сухопутных войск».

Рис. 2. ФГУП

«НИИЭП» в системе производственного и организационно-экономического взаимодействия.

Концептуальные направления НИОКР

в области боеприпасов и спецхимии ФГУП «НИИЭП» может получать и со стороны

головного разработчика системы (одного из предприятий ОАО Концерн ПВО «Алмаз-Антей»,

ОКБ «Новатор»). Министерство промышленности и торговли РФ через Департамент

обычных вооружений, боеприпасов и спецхимии вместе с курированием выделяет

отраслевым предприятиям средства на поддержание мобилизационных мощностей, осуществляет

их финансирование по утвержденным программам развития (ФЦП и субсидированные из

бюджета), ГК «Ростехнологии» на правах собственника имущества предприятия может

влиять на организационно-управленческие и хозяйственные процессы. ФГУП «НИИЭП»

имеет кооперационные связи с поставщиками комплектующих и полуфабрикатов для

своей продукции и прямые отношения с рынком материалов, сырья, энергии.

Пунктирные стрелки на рис. 2

показывают результаты деятельности самого ФГУП «НИИЭП». Готовую продукцию ФГУП «НИИЭП»

отправляет как непосредственно изготовителю основного элемента комплекса – на

первый уровень системных связей, так на второй уровень – изготовителю крупных

узлов и агрегатов. Результаты НИОКР сдаются непосредственно головному

разработчику основного элемента комплекса, то есть на первый уровень.

Данная схема дает представление

об одной существенной особенности ОПК - особенности оплаты выполненных работ по

ГОЗ. Многоуровневая система связей исключает прямые рыночные отношения в паре

продавец (изготовитель продукции) – покупатель (государство в лице Министерства

обороны и ФГУП «Рособоронэкспорт»). Продавец получает денежные средства за

изготовленную продукцию по ГОЗ только после их прохождения по всей цепочке

уровней, что в существующих российских условиях сильно растягивает по времени

сам процесс оплаты, что приводит к так называемому «кассовому разрыву». По этой

причине существенную роль в системе ГОЗ для оборонных предприятий, особенно

лежащих на 2-4 уровнях системных связей, играют авансирование и сроки окончательных

расчетов за выполненный ГОЗ.

Экономико-математическая модель

собственно инновационного развития оборонного предприятия, осуществляющего

научно-исследовательские и опытно-конструкторские работы и имеющего опытное производство,

строится с учетом следующих условий (наряду с вышеназванным):

1. Две основные сферы

деятельности – НИОКР и производство продукции.

2. Производство оборонной

продукции для ГОЗ (в т. ч. в рамках государственных экспортных контрактов).

3.

Предопределенные номенклатура и тематика производимых НИОКР и оборонной

продукции в рамках ГОЗ.

4.

Несущественные объемы производства гражданской продукции.

5. Недозагрузка основных производственных

мощностей.

6. Необходимость

обновления и модернизация мобилизационных мощностей.

7. Регламентированное ценообразование на НИОКР и продукцию по

ГОЗ, не соответствующее реальным издержкам на НИОКР и производство.

8. Необходимость

осуществления инвестиционных проектов и программ предприятия

9. Преимущественность

государственного источника инвестиций (в т. ч. в рамках ФЦП) на реализацию

пункта 8.

Конструкция

модели основана на экономико-математическом аппарате долгосрочного прогнозирования

функционирования фирмы, разработанного д.э.н. Титовым В.В [5].

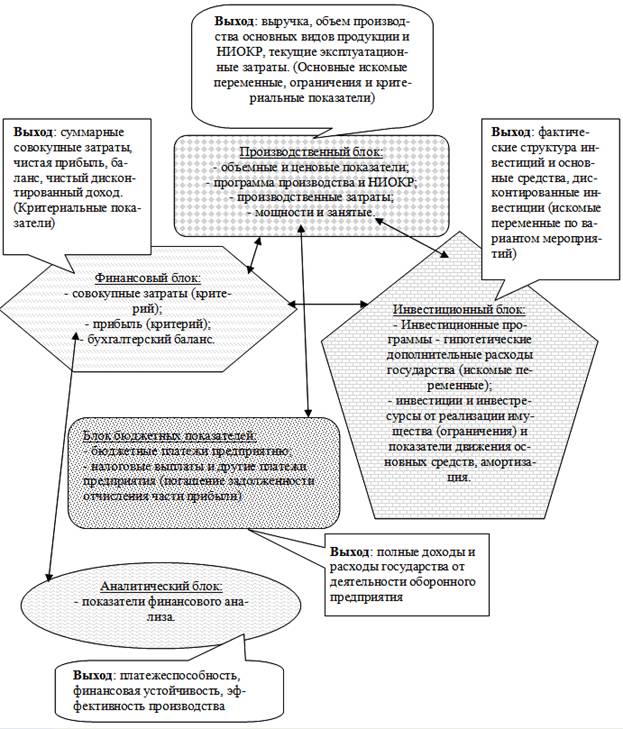

В

предлагаемой модели представлены организационно-экономические, инновационные, инвестиционные

и финансовые процессы, поэтому для базового года задается информация о

технико-экономическом, финансовом состоянии, существующей технологии

производства, программа развития. Структура входной и выходной (искомой) информации

для модели приводится на рис. 3.

Рис. 3.

Структура экономико-математической модели развития ФГУП «НИИЭП».

В

общем виде экономико-математическая модель оборонного предприятия сводится к

следующему.

Производственный блок. Пусть предприятие в каждом году

программного периода выпускает продукцию по ГОЗ и в рамках экспортных

контрактов, выполняет НИОКР в определенных объемах. Заданы базовые цены на все

виды продукции и стоимости НИОКР, прогнозные индексы изменения этих цен и

стоимости. Кроме того, задается объем производства гражданской продукции. Тогда

в каждом году объемы выполненных работ в стоимостном выражении будут равны сумме

объемов производства всех видов продукции и выполненных НИОКР, умноженных на

соответствующие цены и индексы их изменения.

В

принципе, при существующем порядке ценообразовании на ГОЗ, когда головная

организация назначает цену на комплектующие, исходя из стоимости контракта с

организацией верхнего уровня без учета особенностей и издержек предприятия,

выпускающего комплектующие, у последнего возникает желание (в аналитических интересах)

определения «справедливой» цены на свою продукцию. В этом случае либо индекс,

либо сама цена на продукцию каждого вида

может выступать в модели в виде искомой переменной.

То

же самое можно сказать и для НИОКР. Цена же продукции, производимая в рамках

экспортных контрактов, может меняться в программном периоде под воздействием

рыночных факторов и также может представляться в виде искомой переменной. Искомой

переменной может быть и объем производимой гражданской продукции. В этом случае

совокупный объем выполненных работ в рублях может выступать как критериальный

показатель, величину которого можно максимизировать в оптимизационных расчетах.

Несмотря на то, что

для предприятия объемы оборонной продукции и НИОКР определяются размером ГОЗ и

государственных экспортных контрактов, для оценки относительной эффективности

выпускаемой основной номенклатуры (видов) работ можно эти объемы также

представлять как искомые переменные при фиксированных ценах. В качестве

представителей основной номенклатуры работ можно отбирать изделия или виды

НИОКР по наибольшим объемам производства (ограничение количества изделий связано

с проблемой размерности задачи, при относительно небольшой номенклатуре видов работ

можно рассматривать в виде искомых переменных объемы производства всех

изделий). В данном случае объемы производства для выделенной части номенклатуры

рассматриваются как искомые переменные, значения которых могут отыскиваться в

заданных пределах, например, трудоемкости изготовления, пропускной способности

оборудования и др.

Отображение в модели

так называемого кассового разрыва для каждого вида работ, в случае, когда

договор о выполнении ГОЗ по конкретному изделию охватывает два соседних года,

можно осуществить следующим способом[1]. По

существующему порядку финансирования ГОЗ оборонному предприятию после

заключения договора выдается аванс. Расчет по договору может осуществляться

двояко – либо после окончательной поставки (последнего изделия) всей партии

продукции по договору в будущем году, либо по каждой единице продукции,

поставленной сверх аванса до конца срока договора, как в текущем, так и в

будущем году. Предприятие в любом случае отчитывается в текущем году по

фактически выполненному объему работ. Если фактический объем в рублях меньше выданного

аванса, то оставшаяся сумма аванса отражается как прирост кредиторской задолженности.

В простейшем случае отчетный объем работ в рублях будет равен сумме доли объёма

работ в сумме аванса, и объема работ в рублях выполненного сверх аванса в текущем

году.

Предвидеть

кассовый разрыв в программном периоде не представляется возможным, поэтому включать

описанное выше условие в базовую модель общего вида не целесообразно. Однако

появление кассового разрыва и его учет, как уже указывалось, есть важная

особенность функционирования оборонного предприятия, не имеющего возможности

использовать банковские кредиты (предприятия 2-4 уровней) для возмещения последствий

этого разрыва, вследствие чего у предприятия возникают значительные суммы кредиторской

задолженности. Учет кассового разрыва может быть осуществлен в расчетах с вариацией

ограничений на объемы работ в стоимостном выражении (для «проигрывания»

возможных ситуаций, влияющих на реализацию инновационной программы предприятия).

При этом, для каждого нового значения ограничения должны пересчитываться такие

показатели баланса, как задолженность перед персоналом по оплате труда, задолженность

по налогам и сборам (срыв графика реструктуризации задолженности), задолженность

по выданным авансам, задолженность перед поставщиками и подрядчиками.

В

производственном блоке модели предусмотрены расчеты экономических показателей

затрат на выполнение работ для каждого года программного периода - как по каждому

выделенному изделию по статьям затрат, так и суммарные затраты на весь объем работ

по элементам затрат:

-

прямые затраты, связанные с выполнением работ по видам в базовом году и в целом

по всему объему работ (смета затрат на производство). Прямые затраты можно считать

по видам затрат на: топливо, материалы, заработную плату (с начислениями), энергию

на технологические цели и др. С учетом индексов изменения стоимости прямые затраты

рассчитываются для всех лет программного периода;

-

накладные расходы (с учетом индексов изменения по годам программного периода) и

амортизация основного капитала.

Производственный

блок также взаимодействует с инвестиционным блоком через расчет эффективности

мероприятий инвестиционной программы, связанных, например, с выпуском продукции

и с экономией накладных расходов. В каждом году программного периода полученный

(прогнозируемый) эффект от реализации инновационных мероприятий по вариантам в

рублях вычитается из полной себестоимости выполненных работ.

В

частности, рост эффекта при увеличении мощностей может выразиться через дополнительный

выпуск продукции. В этом случае он рассчитывается как сумма эффектов по

накладным расходам и другим затратам в текущем году по всем вариантам инновационных

мероприятий, умноженных на некую целочисленную перемену (1 или 0), отражающую

реализацию или не реализацию инновационного мероприятия (варианта) и эффектов,

связанных с выпуском продукции, по которой изменились прямые (переменные)

затраты.

В

модель общего вида могут быть введены ограничения на использование материальных

(в стоимостном выражении) и энергетических ресурсов, например, для оценки мероприятий

по снижению материалоемкости производства и энергосбережению.

Суммарное

значение потребленной электроэнергии в кВтчас, умноженное на тариф за

электроэнергию, то есть стоимостную оценку электропотребления, целесообразно выделять

из состава элементов затрат и включать ее в суммарные совокупные затраты предприятия

отдельной строкой. Это даст возможность проводить вариантные расчеты по энергосбережению.

В постановке задачи с переменными объемами работ объемы электропотребления

будут оптимизироваться при фиксированных тарифах.

Следует

отметить, что все удельные показатели электропотребления по видам работ могут

измениться в результате либо реализации предусмотренных в инвестиционной

программе специальных мероприятий по электросбережению, либо в результате

реализации технологических мероприятий инновационной программы, либо в

результат реализации нововведений, организационно-технических мероприятий, направленных

на электросбережение и требующих денежных затрат. Поэтому в финансовом блоке

для последних в составе совокупных затрат следует предусмотреть соответствующие

затраты на электросбережение.

Аналогичные

условия записываются и для тепловой энергии. В модели можно предусмотреть ограничения

и по отдельным видам материалов.

Инвестиционный блок. Подавляющее

большинство оборонных предприятий нуждается в модернизации и обновлении своего

производства, стабилизации финансового состояния, только после решения этих

задач можно будет говорить о полноценном инновационном развитии. Как показано

на рис. 2, оборонное предприятие может получить государственные субсидии, быть

включенным в Федеральные целевые программы, что обеспечит им осуществление инновационных

и инвестиционных программ, программ финансового оздоровления, инвестиционных и

инновационных проектов.

Инновационная программа

оборонного предприятия, как правило, состоит из совокупности мероприятий,

состоящей из мероприятий собственных программ и проектов, так и мероприятий,

связанных с выполнением ФЦП, в которых участвует предприятие. Каждое

мероприятие характеризуется требуемыми инвестициями, сроками выполнения и эффективностью.

Так, например, инновационная программа ФГУП НИИЭП включает строительство

инженерно-производственного комплекса, установку нового технологического и инженерного

оборудования. По существу, программа нацелена на создание совершенно нового,

оснащенного современным технологическим оборудованием предприятия.

Как уже указывалось выше,

особенностью оборонных предприятий является единственность государственного

источника фиксированных объемов инвестиций в их развитие. Эта особенность, на

первый взгляд, исключает вариацию затратных и временных параметров мероприятий.

Однако, как не раз подтверждалось жизнью, объемы государственных финансовых

средств и годы их предоставления предприятию могут меняться относительно ранее

запланированных параметров. Одним из подходов к учету неопределенности такого

рода в оптимизационных расчетах для оборонных предприятий является вариация

длительности реализации мероприятий в зависимости от объемов инвестиций и

сроков их предоставления. Для этого формируется некоторое множество возможных гипотетических

ситуаций (вариантов) использования предприятием выделенных ему инвестиционных

средств (субсидий), различающихся сроками предоставления и размерами этих

средств, которое и включается в общую матрицу задачи. Оптимизированный вариант

определится в результате решения всей задачи по заданному критерию. Заметим,

что число вариантов не должно создавать проблем размерности задачи в процессе

ее реализации. Для каждого варианта рассчитываются величина возвращаемых

государственных средств, доля выполнения утвержденного мобилизационного плана,

отклонения объемов выполненных работ от параметров, утвержденных ФЦП, Инновационной

программы; величины недостаточности оборотных средств; кредиторской

задолженности, в том числе за счет штрафных санкций, задолженности перед

персоналом по оплате труда и др. В сумме эти показатели должны определить

величину гипотетических потерь государства от невыполнения собственных обязательств

(планов) перед оборонным государственным предприятием. Эти потери должны

учитываться в суммарном значении выбранной критериальной функции модели.

По всем вариантам инновационной

программы должно выполняться условие равенства объема выполненных работ в

стоимостном выражении значению этого показателя, рассчитанному в производственном

блоке. При этом объем выполненных работ определяется как сумма этих объемов по

каждому варианту умноженных на целочисленную переменную (1 или 0), отражающую

реализацию или не реализацию варианта. В общем случае сумма целочисленных

переменных по каждому варианту не должна превышать единицу.

В

инвестиционном блоке модели можно предусмотреть в программном периоде движение

основных (производственных и непроизводственных) средств предприятия. Ввод

основных средств осуществляется за счет реализации мероприятий Инвестиционной

программы, а среднее ежегодное физическое выбытие стоимости основных средств

определяется по доле от общей стоимости.

Важным

условием инвестиционного блока для оборонного предприятия является условие не

превышения объемов государственных инвестиций

средств от реализации имущества, высвобождавшегося в результате реализации Инновационной

программы предприятия.

При

этом цена продаваемого имущества, например, одного кв. м площади, должна быть

не меньше суммы инвестиций и величины налогов и сборов, приходящихся на кв. м

площади.

Значения выходных показателей

инвестиционного блока связаны с другими блоками модели: с финансовым – через

показатель инвестиционных затрат на руб. выполненных работ, включенного в

состав совокупных затрат на развитие предприятия и через показатель «основные

средства» (без амортизации), используемый в бухгалтерском балансе предприятия;

с бюджетным – через ограничение на общую сумму инвестиций на реализацию Инновационной

программы.

Финансовый блок. В процессе оптимизационных

расчетов также считаются и все финансовые показатели: результирующие показатели

– выручка, прибыль; показатели движения денежных средств; бухгалтерский баланс.

В этом блоке рассчитываются совокупные затраты предприятия на хозяйственную деятельность.

Следует

заметить, что для оборонных предприятий – ФГУПов – наряду с показателем

прибыли, который может не иметь решающего значения как конечного показателя

эффективности функционирования предприятия, особенно во время реализации Инновационной

программы, возможно использование в качестве одного из критериальных показателей

показателя совокупных удельных затрат предприятия на рубль выполненного объема

работ, включающего следующие элементы:

- затраты на эксплуатацию и

развитие предприятия;

- затраты на эксплуатацию и

развитию инфраструктурных сооружений, агрегатов;

- затраты, связанные с

технико-технологическим поддержанием производства (капитальный и текущие

ремонты);

- затраты, связанные с платежами

за выбросы вредных веществ (в атмосферу и почву) и природоохранными

мероприятиями;

- затраты, связанные с платежами

за занимаемую территорию предприятием;

- затраты на содержание и

развитие социальной сферы предприятия.

На суммарную величину совокупных

затрат можно ставить условие не превышения заданной величины, например,

сложившейся в предыдущие годы:

Если совокупные затраты выступают

в качестве критериального показателя, то критериальная функция задачи оптимизации

должна стремиться к минимуму.

Использование

совокупных затрат, выступающих как оттоки денежных средств, дает возможность

использовать для оценки экономической эффективности функционирования оборонного

предприятия метод дисконтированного денежного дохода (ЧДД). Как известно он

базируется на моделировании и анализе потоков денежных средств (ЧДП),

образуемых предстоящими затратами и получаемыми при этом результатами. В виде

притоков – результатов – могут выступать объемы выполненных работ или полная

выручка предприятия. Для оптимизационных целей показатель ЧДД должен стремиться

к максимуму.

В

модель в рамках финансового блока могут вводиться ограничения тех или иных

финансово-экономических показателей, характерных для оборонного предприятия, например,

на уровни дебиторской и кредиторской задолженностей и др., рассчитываемые для

плановых значений объемов производства. В частности, ограничение по

кредиторской задолженности связно с погашением многолетней задолженности

оборонных предприятий перед бюджетом по налогам и сборам в строгом соответствии

с утвержденным планом реструктуризации задолженности. На основе изменения этих

показателей и показателя гипотетических государственных потерь из

инвестиционного блока формируются соответствующие разделы бухгалтерского

баланса.

Все

статьи баланса рассчитываются в соответствии с правилами группировки статей.

Бюджетный блок. В бюджетном блоке показываются бюджетные платежи предприятию (субсидии,

средства ФЦП, средства на поддержание мобилизационных мощностей, другие

выплаты), а также налоговые выплаты и другие платежи предприятия государству

(погашение задолженности, отчисления части прибыли и др.)

В аналитическом блоке рассчитываются показатели

платежеспособности и финансовой устойчивости предприятия. В аналитических целях

в этом блоке может присутствовать условие достижения положительного или

нормативного значения какого-либо показателя в определенном году, например,

коэффициента обеспеченности собственными средствами.

Таким

образом, реализацию описанной модели можно представить как оптимизацию

технико-экономического и финансового оздоровления предприятия в процессе реализации

его Инновационной программы. Данная задача имеет основополагающее значение в

совокупности оптимизационных расчетов в отраслевой системе ОПК. Результаты

решения задачи по модели предприятия передаются на отраслевой уровень,

реализация модели которого корректирует основные параметры развития отрасли или

госкорпорации. На основании оптимизированной номенклатуры и объемов работ,

полученных в модели предприятия, может решаться задача оптимизации соотношения НИОКР

и производства.

Литература

1.

Новости

ТС ВПК. Электронный ресурс. Режим доступа: http://www.vpk.ru.

2.

Бажанов

В.А. Модели в оборонно-промышленном комплексе - системный подход // Вестник

Новосибирского государственного университета. Серия: Социально-экономические

науки. - 2009. - Т. 9, вып. 3. - С. 25-33.

3.

Хрусталев

Е.Ю., Цымбал В.И. Особенности стратегического планирования на предприятиях

военно-промышленного комплекса // Экономическая наука современной России. 2001.

№ 2. С. 47-56. 2.

4.

Макаренко

Д.И., Хрусталев Е.Ю. Качественный подход к прогнозированию и управлению

развитием оборонно-промышленного комплекса//Проблемы прогнозирования, № 8,

2007, стр. 27-41.

5.

Титов В.В.

Оптимизация управления промышленной корпорацией. Вопросы методологии и

моделирования/ ИЭОПП СО РАН, Новосибирск, 2007. Стр. 52-91.

Поступила

в редакцию 15.11.2010 г.

[1] Учет кассового разрыва внутри текущего года, в случае не перехода договора по ГОЗ на следующий год осуществляется в текущем планировании на предприятии.