Развитие внебанковских финансовых учреждений в Республике Узбекистан

Гайибназаров Баходир Каримович,

доктор экономических наук, профессор, директор Центра переподготовки кадров и статистических исследований Госкомстата РУз,

Рашидов Абдухабиб,

заведующий отделом Центра переподготовки кадров и статистических исследований Госкомстата РУз,

Туйчиев Бахтиёр Тиркашович,

ведущий специалист Центра переподготовки кадров и статистических исследований Госкомстата РУз.

Малый бизнес и частное предпринимательство имеет важнейшее значение в развитии экономики Республики Узбекистан. В связи с этим Президентом нашей Республики 2011 год был объявлен «Годом малого бизнеса и частного предпринимательства». Развитие малого бизнеса способствует решению таких задач, как:

- производство необходимых потребительских товаров для населения;

- усиление конкуренции и насыщение внутреннего и внешнего рынка качественными товарами;

- создание новых рабочих мест и т. д.;

- повышение платежеспособного спроса населения работающего в сфере малого бизнеса.

Принятые меры за прошедшие годы позволили:

- повысить в структуре ВВП долю малого бизнеса с 31% в 2000 году до 52,5% в 2010. В текущем 2011 году ожидается, что этот показатель достигнет 54 %;

- из созданных в 2010 году новых рабочих мест, на долю малого бизнеса и фермерских хозяйств приходится 65 %;

- в сфере малого бизнеса работают 74,3 % всех работающих в Республике.

В связи с этим, одной из основных приоритетных задач является создание благоприятных условий для развития малого бизнеса во всех регионах Республики. Потому что дальнейшее развитие малого бизнеса и частного предпринимательства обеспечивает экономическую и социальную стабильность в Республике.

В настоящее время в сфере финансирования малого бизнеса и частного предпринимательства вместе с банковской сферой немаловажную роль играют и небанковские финансовые учреждения, такие как кредитные союзы, лизинговые компании, микрокредитные организации и Ломбарды, которые все активнее финансируют сферу малого бизнеса и другие отрасли реального сектора экономики.

Для этого в Республике создана благоприятная законодательная база. Кроме того, постоянно совершенствуются нормативно-правовые акты, такие как закон «О кредитных союзах», «О микрокредитных организа-циях», издаются постановления Президента Республики и Центрального банка, упрощающие деятельность в этой сфере.

В сфере финансирования малого бизнеса через небанковские финансовые организации можно выделить два направления:

1) финансирование через микрокредитные организации и лизинговые компании;

2) финансирование через кредитные союзы и ломбарды.

По данным ЦБ в настоящее время на территории республики осуществляют свою деятельность 35 микрокредитных организаций, 63 ломбарда, 122 кредитных союзов и более 50 лизинговых компаний. Одновременно с банками, все большее значение в финансовом секторе приобретает деятельность вышесказанных финансовых организаций. Из года в год повышается доверие населения к данным институтам, наблюдается постоянный и динамичный рост их количества, а также увеличивается число их потребителей и вкладчиков. С развитием финансовых рынков происходит переход от неорганизационных форм сбережений в виде наличных денег и материальных ценностей в сундуках к инвестированию средств в какие-либо банковские, финансовые организации фондового рынка.

Все большее значение в финансовом секторе приобретает деятельность кредитных союзов (КС). Они через аккумулирование свободных денежных средств своих членов в виде депозитов, предоставляют кредиты на выгодных условиях участникам кредитного союза. Кроме того, кредитные союзы имеют возможность участвовать в инвестиционных проектах с помощью привлеченных вкладов новых членов кредитных союзов.

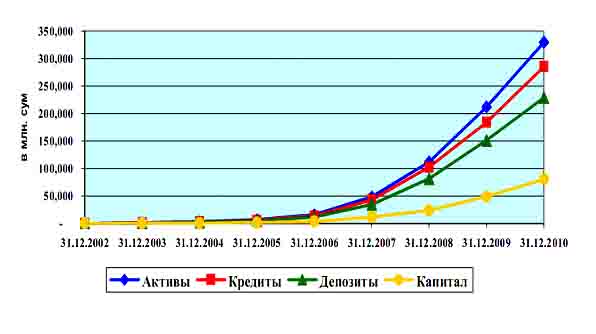

Рис. 1. Динамика изменения основных показателей кредитных союзов в Республики Узбекистан.

В течение периода от 2002 года до 2010 года активы системы кредитных союзов увеличились и на 1 января 2011 года достигли 330 млрд. сумов. На 1 января 2011 года объем депозитов кредитных союзов достигли 230 млрд. сумм, а кредитов 287,4 млрд. сумов.

Высокие темпы роста основных показателей кредитных союзов приходится на период с 2007 до 2010 года.

71% кредитных союзов, из созданных 116 кредитных союзов по данным Центрального Банка республики на 1 января 2011 года, были созданы в течение 2007 – 2010 годов. Объем кредитов в кредитных союзах в 2007 году увеличились 2,46 раза по сравнению с 2006 годом, а в 2010 году увеличились в 1.5 раза по сравнению с 2009 годом. Депозиты в 2007 году увеличилось 2,42 раза по сравнению с 2006 годом, а в 2010 году по сравнению с 2009 годом в 1,51 раза.

Для совершенствования деятельности кредитных союзов и защиты их интересов, в июне 2005 года была создана Ассоциация Кредитных союзов (АКС) Узбекистана. Согласно имеющейся информации в состав АКС входит 38 кредитных союзов: 14 членов и 24 партнеров.

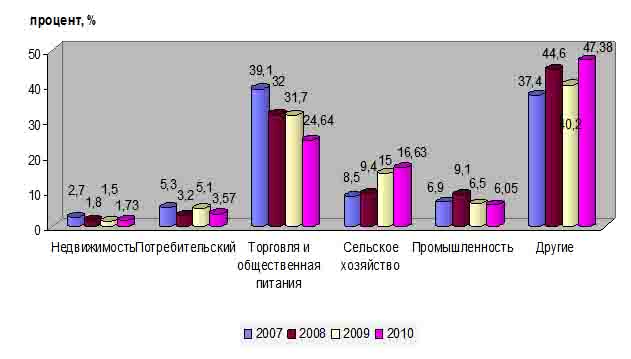

Ниже представлен график, который отражает изменение размера кредитования членов и партнеров АКС по отраслям за 2007-2010 года.

Рис. 2. Изменение размера кредитования членов и партнеров АКС по годам.

Из графика можно выявить следующую тенденцию: в 2010 году по сравнению с 2007 годом объем кредитования сельского хозяйства увеличился в два раза; а в сфере торговли и общественного питания наоборот понизился с 39,1 % до 24,5 %. Это обусловлено тем, что последние годы активно осуществляется модернизация сельского хозяйства с целью развития производства потребительских товаров в сельском хозяйстве, ориентированных как на удовлетворение внутреннего спроса, так и экспорта.

Крупные кредитные союзы (численность персонала от 50 до 100 чело-век) в своем кредитном портфеле имеют наибольшую долю кредитования промышленного сектора. В структуре кредитов средних кредитных союзов (численность персонала от 25 до 50 человек) преобладает доля кредитов, предоставленных сфере торговли и услуг, а также сельскому хозяйству. Значительная доля кредитного портфеля малых кредитных союзов (численность персонала от 1 до 25 человек) предоставлена на личные потре-бительские нужды своих членов.

В настоящее время наряду с кредитными союзами в Узбекистане активно функционируют лизинговые компании. Они становятся все более важным источником среднего и долгосрочного финансирования предприятий реального сектора экономики, и играют особую роль в качестве эффективного инструмента увеличения активов лизингополучателей.

В 2010 году доля лизинга в структуре инвестиций в основной капитал в целом по Республике составила 3,4 %. Наблюдается увеличение портфеля лизинговых операций по сравнению с 2009 годом на 34%. По данным 2010 года более половины рынка лизинговых услуг принадлежит лизинговым компаниям. При этом есть лизинговые компании, которые имеют крупную долю в рынке лизинговых услуг, такие как «Узкишлокхужаликмашлизинг» - 23,28%, «Узавтосаноат-лизинг» - 22,1%, «Узмелиомашлизинг» - 6,27%, «Узбек Лизинг Интернешнл А.Ж.» - 5,95%, «Курилишлизинг» - 1,5%. Кроме лизинговых компаний на рынке лизинговых услуг свою деятельность осуществляют коммерческие банки, такие как государственный акционерно-коммерческий банк «Асака» - 14,7 %, открытое акционерно-коммерческий банк «Микрокредитбанк» - 11,9 %, Государственный коммерческий Народный банк Республики Узбекистан – 1,18 % и т. д.

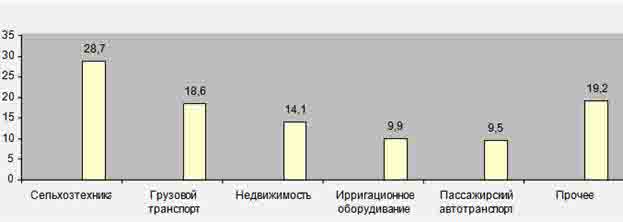

Анализ показывает, что такие сегменты лизингового рынка, как сельхозтехника, грузовой и пассажирский автотранспорт, а также недвижимое имущества доминируют в общем портфеле лизинговых сделок (рис. 3).

Рис. 3. Процентное соотношение приобретаемых технических сооружений по лизингу в 2010 г.

Анализируя лизинговый рынок Республики Узбекистан, можно выявить, что продолжающийся высокий спрос на лизинговые услуги является фактором существующего потенциала для дальнейшего освоения рынка; доля автотранспорта, покупаемого по лизингу, свидетельствует об огромном потенциале данного сектора лизинга.

Благодаря деятельности лизинговых компаний представители отечественного бизнеса получают немало новых возможностей для приобретения основных средств как в целях расширения и модернизации существующих мощностей, так и создания нового бизнеса.

Лизинг, содействуя развитию частного и среднего бизнеса в Республике, доказал свое право на существование.

Литература

1. Каримов И. А. Доклад по итогам 2010 г. Народное слово, 22 января 2011 г., № 16.

2. Лизинг в Узбекистане, Экономический вестник Узбекистана, выпуск 4, 2010 г., стр. 92-93.

3. Интернет сайт ассоциации кредитных союзов Узбекистана http://www.kua.uz/analyties.

4. Интернет сайт ассоциации лизингодателей Узбекистана http://www.ula.uz/cgi-bin/main.cgi?lan=r&raz=1&praz=1&id=44.

Поступила в редакцию 08.06.2011 г.