Доходность фондовых индексов на различных инвестиционных горизонтах

Пучков Андрей Александрович,

магистр экономики Рижского технического университета.

В данной статье рассмотрены вопросы определения доходности ведущих фондовых (биржевых) индексов на различных инвестиционных горизонтах. Данные вопросы крайне важны для инвесторов, которые желают соразмерить риск и доходность инвестиций для различных временных горизонтов. Оптимальный выбор инвестиционных горизонтов даёт возможность подобрать более подходящую инвестиционную стратегию, следственно найти лучшее соотношение риска и доходности, учитывая возможности вложений по срокам.

Достаточно часто инвестор стоит перед проблемой определения сроков вложений: короткие инвестиционные горизонты повышают стоимость комиссий по причине необходимости совершать сделки часто, в свою очередь долгосрочные инвестиции не всегда целесообразны по причине невозможности прогнозирования фондовых индексов на большие временные горизонты. Посему целью данной статьи является выявление доходности биржевых индексов на различных инвестиционных горизонтах. В качестве рассматриваемых индексов были выбраны семь:

1) индекс Доу-Джонса – DJIA (Dow Jones Industrial Average) [[1]];

2) немецкий DAX 30 [[2]];

3) французский CAC 40 [[3]];

4) британский FTSE 100 [[4]];

5) японский NIKKEI 225 [[5]];

6) индекс HSI [[6]];

7) южно-азиатский индекс STI [[7]].

В ходе эксперимента для индекса Доу-Джонса были использованы цены закрытия за период от 1 октября 1928 года до 7 июля 2011 года, в свою очередь для всех остальных были использованы данные за период от 1 января 1991 года до 7 июля 2011 года. Выбор как азиатских, так и европейских (американских) биржевых индексов для исследования принципиально, так как существует мнение инвесторов о предпочтительности европейских индексов для долгосрочного инвестирования.

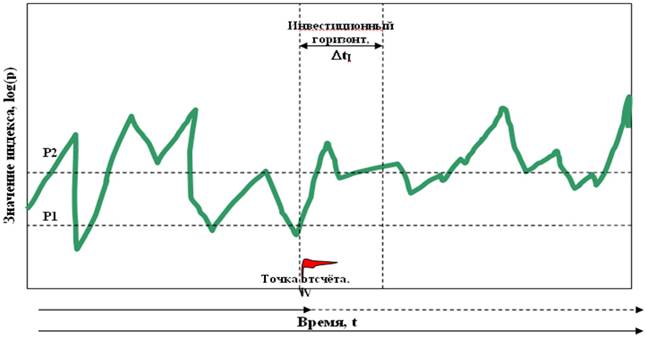

Для того, чтобы провести исследование, нужно провести бэк-тест, определив какой исторической доходностью обладали индексы на каждом возможном временном горизонте в каждой точке временной оси.

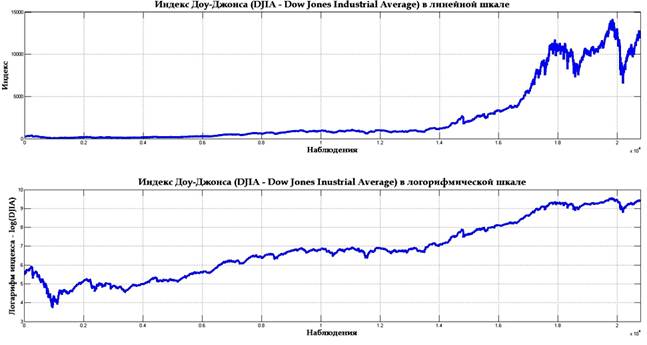

Рис. 1. Индекс Доу-Джонса – DJIA (Dow Jones Industrial Average) за период от 1.10.1928 по 7.07.2011.

Для этого предлагается провести эксперимент.

1) Значения индекса логарифмируются (см. рис. 1) [[8]].

2) Задаётся точка отсчёта (W) в начале временной координаты.

3) Выбирается точка, которая лежит справа от точки отсчёта на длину инвестиционного горизонта DtI, т.е. W + DtI.

4) Определяется прирост индекса P2-P1 = P(W + DtI)-P(W), на величину инвестиционного горизонта DtI; притом логично связать прирост индекса с величиной инвестиционного горизонта.

5) Величина инвестиционного горизонта увеличивается на единицу шага, после чего действие 4 повторяется, действие повторяется до тех пор, пока точка W + DtI не станет крайней точкой на временной оси.

6) Точка отсчёта переноситься вправо на единицу шага, после чего повторяются действия (2-5), таким образом определяется прирост за определенный инвестиционный горизонт в каждой временной точки оси.

7) После результаты обобщаются и иллюстрируются графиками, гистограммами и анализируются.

Рис. 2. Описание эксперимента.

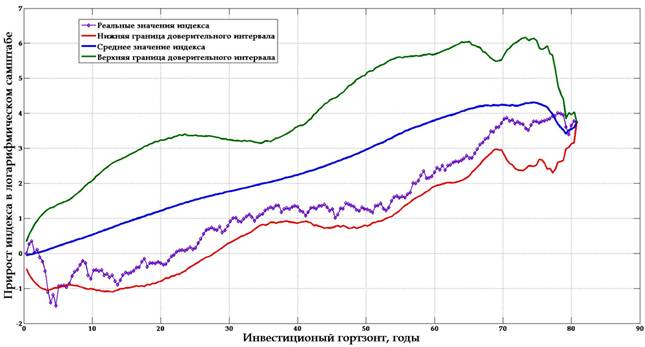

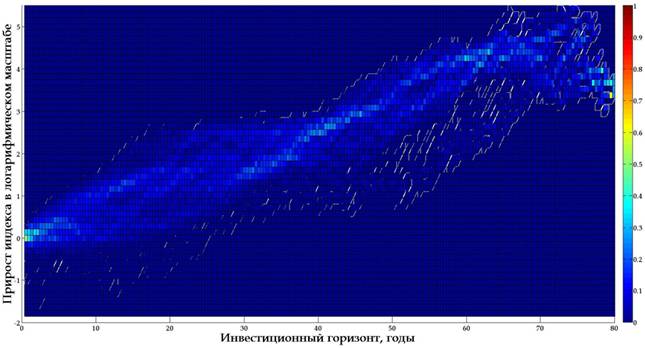

В результате эксперимента были получены следующие распределения вероятности логарифмических приростов фондовых индексов на различных инвестиционных горизонтах.

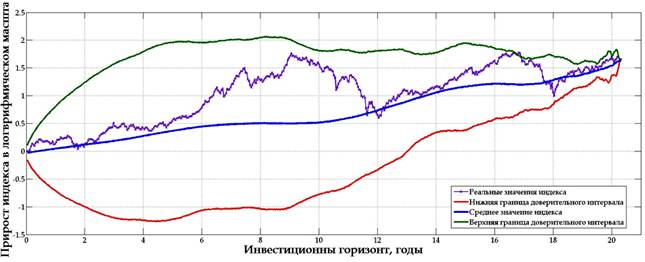

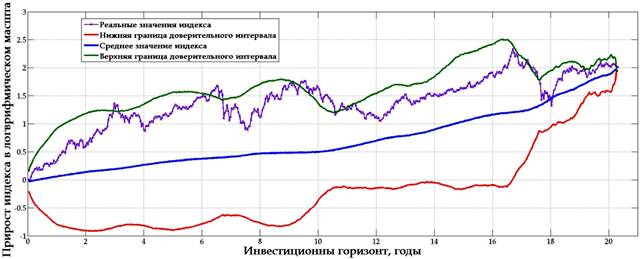

Рис. 3. Приросты индекса Доу-Джонса – DJIA (Dow Jones Industrial Average) на различных инвестиционных горизонтах.

Изучая данные рис. 3 по индексу Доу-Джонса, можно с уверенностью сказать о том, что индекс демонстрирует устойчивый рост на всех инвестиционных горизонтах, однако существует большой разброс значений индекса, особенно на коротких горизонтах. Надо признать, что индекс с высокой вероятностью (99,7%) выходит за рамки убыточности только почти через 30 лет (28 лет), следственно можно предположить, что с высокой вероятностью безубыточные инвестиции возможны только на очень длинные горизонты – 30 лет. К тому же индекс демонстрирует цикличность волатильности – вложения с горизонтом около 32-36 лет менее рискованны, нежели остальные с точки зрения описательной статистики. Можно также предположить меньшую волатильность в области 68-72 годовых инвестиционных горизонтах, что подтвердило бы гипотезу о 36 летнем цикле волатильности, однако данные в этом отрезке времени (более 70 лет) предоставлены редко. По схожему примеру, только на меньших инвестиционных горизонтах были проанализированы европейские фондовые индексы.

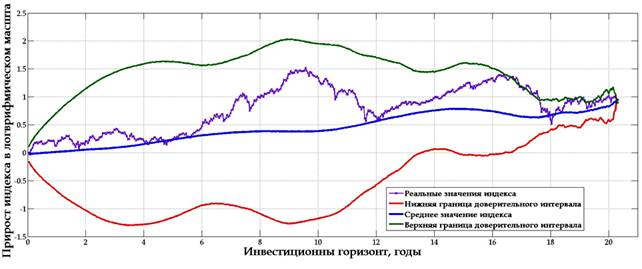

Рис. 4. Приросты индекса DAX30 на различных инвестиционных горизонтах.

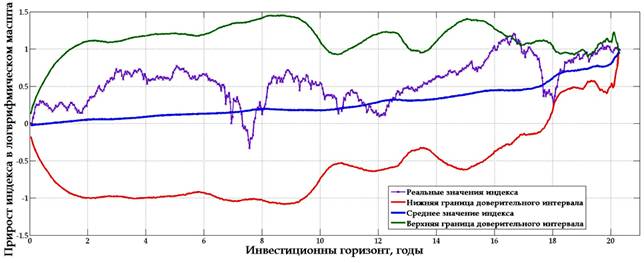

Анализируя немецкий индекс DAX30 на различных инвестиционных горизонтах, стоит отметить гораздо меньшую выборку данных, следственно о характере распределения можно сделать предположения с меньшей степенью уверенности. Индекс демонстрирует устойчивый рост на всех инвестиционных горизонтах, однако существует большой разброс значений индекса, особенно на коротких горизонтах. Индекс с большой вероятностью выходит из зоны убыточности за 13 лет.

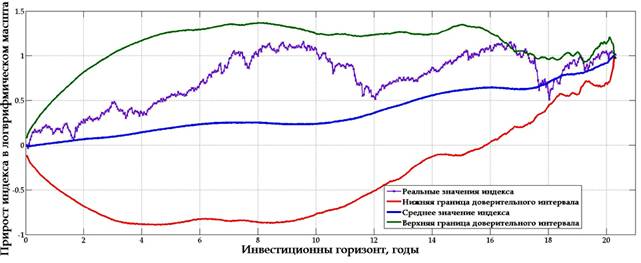

Рис. 5. Приросты индекса СAC 40 на различных инвестиционных горизонтах.

Французский индекс СAC 40 с большой вероятностью выходит из зоны убыточности за 14 лет, при том возможно сделать предположение о цикличности волатильности с периодам 7 лет, что подтверждают уменьшение разброса данных в инвестиционных горизонтах - 7 и 14 лет. Индекс демонстрирует устойчивый рост средней на всех инвестиционных горизонтах.

Индекс FTSE 100 также демонстрирует устойчивый рост средней во всех точках инвестиционных горизонтов. С большой вероятностью индекс выходит из зоны убыточности за 16 лет, при том границы доверительных интервалов индекса размыты вследствие волатильности. На графике практически нет свидетельств периодичности волатильности. График приростов этого индекса очень похож на график DAX30 на рис. 6.

Рис. 6. Приросты индекса FTSE 100 на различных инвестиционных горизонтах.

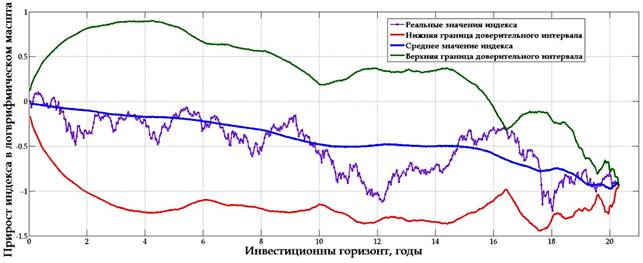

Cущественно отличается от ранее рассмотренных графиков изображенный на рис. 7 индекс NIKKEI 225. Индекс демонстрирует устойчивое падение средней во всех точках инвестиционных горизонтов. Существует большой разброс значений индекса, особенно на коротких горизонтах. Индекс с большой вероятностью не выходит из убыточности. В целом, данный индекс можно охарактеризовать как привлекательный скорее для короткой продажи.

Рис. 7. Приросты индекса NIKKEI 225 на различных инвестиционных горизонтах.

Индекс HSI также демонстрирует устойчивый рост средней во всех точках инвестиционных горизонтов. Индекс с большой вероятностью выходит из зоны убыточности за 17 лет.

Рис. 8. Приросты индекса HSI на различных инвестиционных горизонтах.

Индекс HSI также демонстрирует устойчивый рост средней во всех точках инвестиционных горизонтов. Индекс с большой вероятностью выходит из зоны убыточности за 17. лет

Рис. 9. Приросты индекса STI на различных инвестиционных горизонтах.

Индекс STI демонстрирует небольшой устойчивый рост средней на всех инвестиционных горизонтов. Индекс довольно волатилен в период с 1 по 10 года, но большой вероятностью выходит из зоны убыточности за 17 лет.

Выводы

Исследуя исторические доходности различных биржевых индексов, было установлено, что длинные инвестиционные горизонты позволяют с высокой вероятностью выходить из зоны убыточности. Однако, планируя инвестиции таким образом, придётся считаться с длинными сроками вложений – ориентировочно на 30 лет. В ходе исследования для большинства индексов были установлены и более короткие сроки выхода из зоны убыточности, однако надо признать, что результаты обеспечивались скорее благодаря малой выборке по причине короткой истории данных индексов.

В ходе анализа семи биржевых индексов, большинство из них показалось возможными для долгосрочных инвестиций. Однако индекс NIKKEI 225 показал себя более привлекательным скорее для коротких продаж. Данный факт конечно можно интерпретировать не как частный случай, а как общий случай для азиатских индексов. Однако как в пользу данного суждения, так и в противовес ему фактов не было обнаружено, в любом случае это не следует из результатов эксперимента.

В ходе эксперимента для отдельных фондовых индексов были обнаружены довольно интересные свидетельства цикличности волатильности – способность индексов на определённых инвестиционных горизонтах уменьшать разброс значений приростов индексов. Данный факт может свидетельствовать о потере и приобретении устойчивости рынка капитала в ходе определенных цикличных факторов.

Литература

1. http://www.yahoo.com. Dow Jones Industrial Average. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EDJI+Historical+Prices] (Accessed 8 July. 2011.).

2. http://www.yahoo.com. DAX 30. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EGDAXI+Historical+Prices] (Accessed 8 July. 2011.).

3. http://www.yahoo.com. CAC 40. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EFCHI+Historical+Prices] (Accessed 8 July. 2011.).

4. http://www.yahoo.com. FTSE 100. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EFTSE+Historical+Prices] (Accessed 8 July. 2011.).

5. http://www.yahoo.com. NIKKEI 225. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EN225+Historical+Prices] (Accessed 8 July. 2011.).

6. http://www.yahoo.com. HANG SENG INDEX. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EHSI+Historical+Prices] (Accessed 8 July. 2011.).

7. http://www.yahoo.com. STRAITS TIMES INDEX. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5ESTI+Historical+Prices] (Accessed 8 July. 2011.).

8. forexautomaton.com. Logarithmic returns. [http://forexautomaton.com/research/37-keyconcepts/49-logarithmicreturns] (Accessed 11 July. 2011.).

Поступила в редакцию 18.07.2011 г.

[1] http://www.yahoo.com. Dow Jones Industrial Average. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EDJI+Historical+Prices] (Accessed 8 July. 2011.).

[2] http://www.yahoo.com. DAX 30. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EGDAXI+Historical+Prices] (Accessed 8 July. 2011.).

[3] http://www.yahoo.com. CAC 40. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EFCHI+Historical+Prices] (Accessed 8 July. 2011.).

[4] http://www.yahoo.com. FTSE 100. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EFTSE+Historical+Prices] (Accessed 8 July. 2011.).

[5] http://www.yahoo.com. NIKKEI 225. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EN225+Historical+Prices] (Accessed 8 July. 2011.).

[6] http://www.yahoo.com. HANG SENG INDEX. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5EHSI+Historical+Prices] (Accessed 8 July. 2011.).

[7] http://www.yahoo.com. STRAITS TIMES INDEX. Historical Prices. [http://finance.yahoo.com/q/hp?s=%5ESTI+Historical+Prices] (Accessed 8 July. 2011.).

[8] forexautomaton.com. Logarithmic returns. [http://forexautomaton.com/research/37-keyconcepts/49-logarithmicreturns] (Accessed 11 July. 2011.)