Вопросы налогового планирования субъектов малого бизнеса в структуре институциональных преобразований

Курпаяниди Константин Иванович,

кандидат экономических наук, доцент.

Институт экономики Академии Наук Республики Узбекистан.

Business tax planning small businesses in the structure ofinstitutional reform

Kurpayanidi K., Ph.D., Assoc.

Institute

of economics of the Academy of Sciences of the Republic of

Uzbekistan.

В работе рассмотрены некоторые вопросы фискального регулирования субъектов малого предпринимательства с позиции налогового планирования в условиях институциональных преобразований национальной экономики Узбекистана.

Ключевые слова: налоги, налоговое планирование, фискальное регулирование, малый бизнес.

This paper discusses some issues of fiscal management of small businesses with tax planning position in terms of institutional reforms of the national economy of Uzbekistan.

Keywords: tax, tax planning, fiscal management, small business.

Современные проблемы налогообложения и направленности его воздействия на эффективность финансово-хозяйственной деятельности предприятий в условиях институциональных преобразований национальной экономики являются одними из наиболее актуальных в рамках современного финансового менеджмента в Узбекистане. С точки зрения налогообложения весь процесс деятельности хозяйствующих субъектов опосредуется возникновением и изменением налоговых отношений. Прогнозировать появление таких налоговых отношений, а также вытекающие из них налоговые базы, налоговые расходы необходимо до совершения соответствующих операций. Налоговое планирование сокращает неопределенность будущих налоговых расходов экономических субъектов и степень их адаптации к агрессивной внешней среде.

Эффективность налогового планирования оценивается с точки зрения уровня налоговой нагрузки предприятия. Процедура приведения налоговой ситуации хозяйствующего субъекта к наиболее оптимальному состоянию с позиции налоговой нагрузки получила название налоговой оптимизации. Для того, чтобы служить эффективным инструментом финансового и налогового менеджмента, инструменты и алгоритмы осуществления оптимизационных расчетов должны быть адекватны текущему состоянию налоговой системы государства. Поэтому научные исследования, посвященные вопросам совершенствования налогового планирования, всегда имеют особую актуальность. По нашему мнению, налоговая деятельность предприятия должна рассматриваться как часть его финансово-хозяйственной деятельности. Неверна позиция, в соответствии с которой считается, что налоговая деятельность начинается и заканчивается уплатой налогов и составлением соответствующих деклараций. В течение всей финансово-хозяйственной деятельности происходит непрерывное создание и движение различных видов имущества и обязательств, которые формируют налоговую базу для исчисления того или иного налога. Одним из основных направлений в рамках налоговой деятельности на предприятии выступает налоговое планирование.

По нашему мнению, объектом налогового планирования являются не только собственно объекты налогообложения, но и процессы управленческой деятельности, так или иначе влияющие на их формирование. Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных ситуаций, допускает различные методы для исчисления налоговой базы и предлагает налогоплательщикам различные налоговые льготы, если они будут действовать в желательных властным органам направлениях[1].

Несмотря на то, что «налоговое планирование» является достаточно популярным термином[2], в экономической литературе на настоящий момент нет единого научно признанного определения данного понятия. Всё множество определений налогового планирования можно разделить на два основных подхода. Первый подход[3] к определению налогового планирования связан с характеристикой его как деятельности, направленной на уменьшение налоговых платежей, т.е. рассматривается сущность налогового планирования исключительно с ограничительных позиций, противопоставляя налогоплательщика фискальным органам[4]. Другой подход связан с его трактовкой как одного из элементов корпоративного налогового менеджмента, как неотъемлемой части его финансово-хозяйственной деятельности. Однако понятие налогового планирования шире и как вид управленческой деятельности должно вобрать в себя всю совокупность действий, связанных с принимаемыми решениями, поскольку организацию интересует не только величина уплачиваемых налогов, но и эффективность принимаемых решений, их результативность. Следует разграничивать категорию «налоговое планирование» от таких понятий, как «уклонение от уплаты налогов» и «обход налогов». В настоящее время выделяют три основных механизма уменьшения налоговых платежей: tax evasion (уклонение от уплаты налогов), tax avoidance (обход налогов), tax planning (налоговое планирование). Несмотря на то, что все три механизма активно используются налогоплательщиками, изложенные в такой последовательности они представляют собой не только эволюцию от простого к сложному, но и эволюцию характера взаимоотношений между бизнесом и государством, своего рода историю поиска ими разумного компромисса.

Резюмируя взгляды разных экономистов, представляется возможным дать следующее определение налогового планирования: «Налоговое планирование – это инструмент построения оптимальных параметров бизнеса, основанный на законодательно определенных способах налогообложения и способствующий повышению инвестиционной привлекательности предприятия».

Авторский подход к раскрытию сущности данной категории позволяет подчеркнуть два аспекта проявления налогового планирования на уровне хозяйствующих субъектов. Первый аспект акцентирует его особую роль в процессе мобилизации внутренних инвестиционных резервов экономических субъектов, особенно предприятий малого предпринимательства, чьи финансовые возможности всегда более ограничены по отношению к другим категориям предприятий. Второй аспект выражается в получении дополнительных конкурентных преимуществ предприятия путем выбора оптимальных параметров бизнеса с помощью оптимизации уровня налоговой нагрузки, что органично встраивает систему налогового планирования и налоговой оптимизации в стоимостную концепцию управления бизнесом.

С теоретической точки зрения разукрупнение налогового планирования как целостной деятельности на отдельные составляющие позволяет в наиболее полной мере изучить конструкцию данной экономической категории. Проведенный нами анализ представил сравнительную характеристику различных инструментов налогового планирования, основной целью применения которых является оптимизация налоговых расходов предприятия. Кроме того, использование системного подхода при изучении проблемы налоговой оптимизации позволило автору предложить дополненную классификацию оптимизационных методов (рис. 1), отличную от существующих тем, что позволяет выделить инструменты как на макроэкономическом, так и микроэкономическом уровнях.

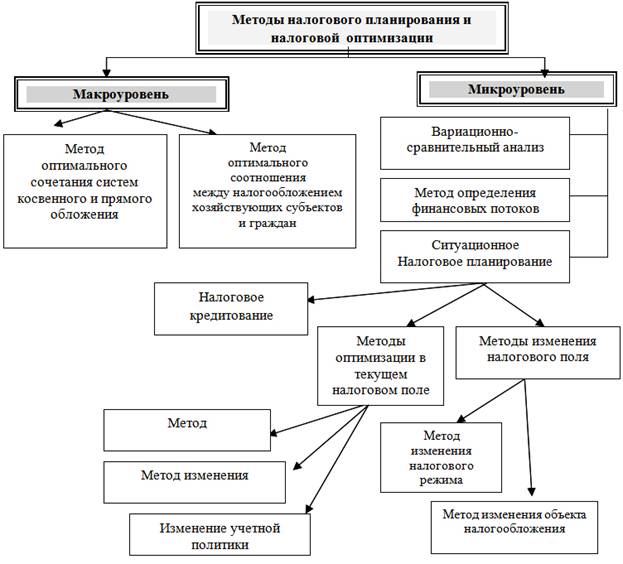

Рис. 1. Классификация методов налогового планирования и налоговой оптимизации.

В результате проведённого исследования нами получен целый ряд важных научно-практических выводов.

1. Систематизированы теоретические, организационные и методические аспекты налогового планирования и налоговой оптимизации предприятий при акцентировании внимания на функционировании субъектов малого предпринимательства.

2. Предложен в отличие от существующих в экономической литературе новый подход к определению налогового планирования как инструмента построения оптимальных параметров бизнеса, основанного на законодательно определенных способах налогообложения и способствующего повышению инвестиционной привлекательности предприятия. Авторский подход к раскрытию сущности данной категории позволяет подчеркнуть два аспекта проявления налогового планирования на уровне хозяйствующих субъектов. Первый аспект акцентирует его особую роль в процессе мобилизации внутренних инвестиционных резервов экономических субъектов, особенно предприятий малого предпринимательства, чьи финансовые возможности всегда более ограничены по отношению к другим категориям предприятий. Второй аспект выражается в получении предприятием дополнительных конкурентных преимуществ путем выбора оптимальных параметров бизнеса с помощью оптимизации уровня налоговой нагрузки, что органично встраивает систему налогового планирования и налоговой оптимизации в стоимостную концепцию управления бизнесом.

3. Дополнена классификация методов налоговой оптимизации путем реализации системного подхода, которая отличается от существующих тем, что позволяет выделить методы налогового планирования как на макроуровне, так и на микроуровне.

Литература

1. Налоговый Кодекс Республики Узбекистан. Т.: Адолат, 2011.

2. Гусева Т.А. Налоговое планирование в предпринимательской деятельности: правовое регулирование. Монография. М.:Волтерс Клувер, 2006.

3. http://trast-kapital.ru/nalogovaia_optimizacia/.

4. http://www.strana-oz.ru/?article=254&numid=5.

Поступила в редакцию 15.03.2012 г.

[1] Налоговый Кодекс Республики Узбекистан. Т.: Адолат,2011..

[2] Гусева Т.А. Налоговое планирование в предпринимательской деятельности: правовое регулирование.Монография. М.: Волтерс Клувер, 2006.

[3] http://trast-kapital.ru/nalogovaia_optimizacia/.

[4] http://www.strana-oz.ru/?article=254&numid=5.