Анализ инвестиционной деятельности в России за период 1995-2011 гг. с помощью эффекта мультипликатора-акселератора

Брагина Ульяна Андреевна,

магистрант кафедры экономики Омского государственного университета путей сообщения,

экономист по инвестиционным проектам ООО «Юнилевер Русь».

Научный руководитель – кандидат экономических наук, доцент

Фомина Юлия Андреевна.

В статье рассматривается модель мультипликатора-акселератора инвестиций. Проводится анализ инвестиционной деятельности России за период 1995-2011 гг. Доказывается теоретическая несостоятельность акселератора в период кризиса. Делается вывод о возникновении цикла роста деловой и инвестиционной активности России.

Ключевые слова: мультипликатор инвестиций, акселератор инвестиций, ВВП.

Теоретическими предпосылками исследования инвестиционной активности в экономике является ожидаемый результат взаимодействия эффектов мультипликатора и акселератора в моделях сбалансированного роста.

В общем виде (без учета фактора времени) акселератор отражает важную роль соотношения инвестиций к приросту производства:

![]() , (1)

, (1)

где k – акселератор (приростный коэффициент капиталоемкости); I – размер

инвестиций; ![]() -

прирост ВВП.

-

прирост ВВП.

При всех недостатках, свойственных большинству моделей этого типа, модель акселератора все-таки обладает рядом достоинств, таких как простота расчетов, минимальная информационная база, возможности унификации и обеспечения сопоставимости результатов (от элементарных инвестиционных операций до макроэкономического уровня), что позволяет обеспечить широкое применение этой модели для оценки инвестиционного процесса ситуаций с различным уровнем экономического развития.

В то же время как в отечественных научных исследованиях по теории инвестиций, так и в практике использования модели акселератора эта модель не получила должного внимания. Возможность применения модели акселератора вносит затруднительность экономической интерпретации при механическом использовании формулы акселератора на траекториях отрицательной динамики основных макроэкономических параметров, когда отрицательные приросты показателей ВВП сопоставляются с абсолютными значениями валовых инвестиций. В результате таких сопоставлений полученные отрицательные значения акселератора плохо поддаются какой-либо теоретической и смысловой трактовке эффекта акселератора.

Рост производства возможен, если прирост капитала больше нуля. Если же выбытие капитала больше инвестиций, то прирост капитала может оказаться отрицательным. Отрицательный прирост капитала будет означать «проедание» основного капитала. Кроме того, имеются факторы, снижающие темп прироста капитала, например такой как эффект запаздывания [1,3].

В теории сбалансированного экономического роста действие коэффициента k

связано с действием эффекта мультипликатора (![]() ) экономического роста:

) экономического роста:

![]() , (2)

, (2)

Использование эффекта мультипликатора в той или иной форме связано с теорией экономического роста Дж.М. Кейнса, в которой мультипликатор занимает центральное место. Дж. М. Кейнс считал, что «чем больше предельная склонность к потреблению, тем больше величина мультипликатора и, значит, тем больше сдвиги в занятости, вызываемые данным изменением в размерах инвестиций» [2,117]. По мнению Дж. М. Кейнса, мультипликатор может служить мерилом совокупного увеличения занятости, которое повлечет за собой расширение производства в отраслях и, как следствие, увеличение ВВП страны.

Если действие мультипликатора в моделях экономического роста интерпретируется как прирост спроса на продукцию, в несколько раз больший, чем размеры использованных в том же периоде инвестиций, то эффект акселератора – как потребность в инвестициях в периоде t на определенный прирост производства в периоде (t + 1), в k раз меньшую этого прироста.

Акселератор, в свою очередь, может быть интерпретирован как обратная величина коэффициента эластичности динамики прироста предложения продукции в периоде (t) от инвестиций в предшествующем периоде (t - 1), т.е.:

![]() (3)

(3)

Взаимосвязь мультипликатора и акселератора может быть представлена при сбалансированных объемах спроса и предложения в периоде (t - 1).

В условиях сбалансированности выпуск ![]() в периоде распадается на потребительский

(конечный) спрос Y и сбережения

в периоде распадается на потребительский

(конечный) спрос Y и сбережения ![]() . При условии, что все сбережения инвестируются,

т.е.

. При условии, что все сбережения инвестируются,

т.е. ![]() , прирост

производства с эффектом акселератора в периоде составит

, прирост

производства с эффектом акселератора в периоде составит ![]() , т.к.

, т.к. ![]() , а

, а ![]() с эффектом мультипликатора:

с эффектом мультипликатора: ![]() , то формула сбалансированного роста

при взаимосвязи акселератора и мультипликатора может быть представлена как:

, то формула сбалансированного роста

при взаимосвязи акселератора и мультипликатора может быть представлена как:

![]() (4)

(4)

Тогда при условии постоянности значений и прирост выпуска продукции в периоде может быть интерпретирован как функция двух переменных инвестиций в периоде (t - 1) и прироста спроса на продукцию в периоде [3,16].

Таким образом, можно утверждать, что в одном обобщенном показателе акселератора концентрируется все многообразие качественных факторов интенсивности экономического роста, связывающих размеры инвестиций с приростом производства: уровень квалификации рабочей силы, научно-технического прогресса, развития инфраструктуры производства и обращения продукции; государственная социально-экономическая и инвестиционная политика, конъюнктура мирового товарного и инвестиционного рынков и т.п.

В этой связи использование данного показателя в качестве неизменного параметра на определенном временном интервале может быть только условным и относимым лишь к ограниченному периоду. Глубина спада производства регулируется размерами избыточных мощностей. При этом сокращение инвестиций должно привести к достаточному сокращению этих мощностей, что может быть вызвано отказом от замены изнашиваемого оборудования.

Рецессия может продолжаться длительное время, до того момента, пока темпы выбытия избыточных мощностей не превысят темпов снижения инвестиций. Потребность в замене выбывающих фондов стимулирует спрос на капитал, а, следовательно, приводит к активизации инвестиционной деятельности.

Исследование статистических показателей инвестиционной деятельности в России позволило рассчитать значения акселератора для 1995-2011 гг. (таблица 1).

Таблица 1.

Расчет акселератора инвестиций России, 1995-2011 гг.

|

Годы |

ВВП, млрд. руб. |

Прирост ВВП, млрд. руб |

Инвестиции в основной капитал, млрд. руб. |

Акселератор |

|

|

Y |

ΔY |

I |

k=I/ΔY |

|

1995 |

1 428 522.10 |

|

266 973.60 |

|

|

1996 |

2 007 825.10 |

579 303.00 |

375 958.10 |

0.65 |

|

1997 |

2 342 514.00 |

334 688.90 |

408 797.30 |

1.22 |

|

1998 |

2 629.62 |

287.11 |

407.09 |

1.42 |

|

1999 |

4 823.23 |

2 193.61 |

670.44 |

0.31 |

|

2000 |

7 305.65 |

2 482.42 |

1 165.23 |

0.47 |

|

2001 |

8 943.58 |

1 637.93 |

1 504.71 |

0.92 |

|

2002 |

10 819.21 |

1 875.63 |

1 762.41 |

0.94 |

|

2003 |

13 208.23 |

2 389.02 |

2 186.37 |

0.92 |

|

2004 |

17 027.19 |

3 818.96 |

2 865.01 |

0.75 |

|

2005 |

21 609.80 |

4 582.61 |

3 611.11 |

0.79 |

|

2006 |

26 917.20 |

5 307.40 |

4 730.02 |

0.89 |

|

2007 |

33 247.50 |

6 330.30 |

6 716.22 |

1.06 |

|

2008 |

41 276.80 |

8 029.30 |

8 781.62 |

1.09 |

|

2009 |

38 807.20 |

-2 469.60 |

7 976.01 |

-3.23 |

|

2010 |

45 172.70 |

6 365.50 |

9 152.10 |

1.44 |

|

2011 |

54 585.62 |

9 412.92 |

10 776.84 |

1.14 |

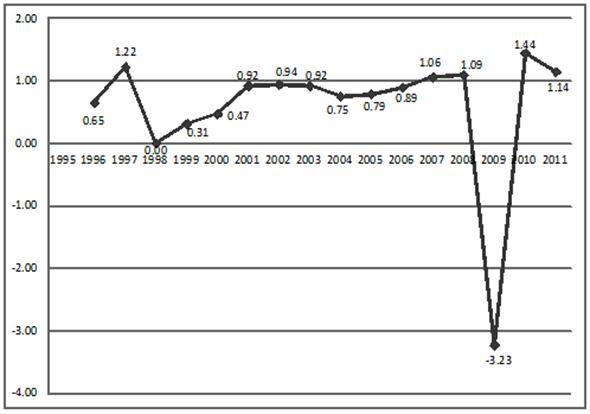

Расчеты показали, что на 1 руб. роста стоимости основного капитала происходил рост ВВП на 0,58 руб. При этом, если за период 1996 - 1998 гг. средний рост стоимости основного капитала на 1 руб. приводило к среднему увеличению ВВП на 1,10 руб. (0,65 руб., 1,22 руб., 1,42 руб. соответственно), то в период с 1999 по 2000 г. этот рост стоимости основного капитала приводил к среднему росту ВВП на 0,39 руб. Важно отметить, что в последующие годы после кризиса 1998 г. акселератор резко снизился. За период с 2000 по 2008 гг. рост стоимости основного капитала на 1 рубль сопровождался возрастающим ростом ВВП в среднем на 0,92 руб. В 2009 г. акселератор принял отрицательное значение, что является характерным признаком кризиса в экономике России и отрицательным приростом ВВП. Однако уже в 2010 и 2011 гг. прирост стоимости основного капитала на 1 руб. сопровождался в среднем ростом ВВП на 1,29 руб. (рисунок 1).

Рис. 1. Акселератор инвестиций России, 1995-2011 гг.

Если рассмотреть темпы прироста ВВП и темпы прироста инвестиций за период с 1995 г. по 2011 г. (таблица 2), то можно видеть, что до 1998 г. темпы прироста инвестиций превышали темпы прироста ВВП. В кризисный 1998 г. темпы прироста ВВП составили 0,12 при отсутсвии прироста инвестиции. С 1999 по 2008 гг. темпы прироста инвестиций были в среднем на одном уровне с темпами прироста ВВП. В 2009 г. в разгар кризиса в стране темпы прироста снова стали отрицательными, однако, ВВП снизился меньше, чем инвестиции. За 2010 и 2011 гг. темпы прироста инвестиции вновь стали превышать темпы прироста ВВП.

Расчет темпов прироста основывается на следующих формулах:

![]() (5)

(5)

![]() (6)

(6)

Таблица 2.

Темпы прироста ВВП и темпы прироста инвестиций, 1995-2011 гг.

|

Годы |

ВВП, млрд. руб. |

Темпы прироста ВВП |

Инвестиции в основной капитал, млрд. руб. |

Темпы прироста инвестиций |

|

|

Y |

ΔY |

I |

ΔI |

|

1995 |

1 428 522.10 |

|

266 973.60 |

|

|

1996 |

2 007 825.10 |

0.41 |

375 958.10 |

0.41 |

|

1997 |

2 342 514.00 |

0.17 |

408 797.30 |

0.09 |

|

1998 |

2 629.62 |

0.12 |

407.09 |

0.00 |

|

1999 |

4 823.23 |

0.83 |

670.44 |

0.65 |

|

2000 |

7 305.65 |

0.51 |

1 165.23 |

0.74 |

|

2001 |

8 943.58 |

0.22 |

1 504.71 |

0.29 |

|

2002 |

10 819.21 |

0.21 |

1 762.41 |

0.17 |

|

2003 |

13 208.23 |

0.22 |

2 186.37 |

0.24 |

|

2004 |

17 027.19 |

0.29 |

2 865.01 |

0.31 |

|

2005 |

21 609.80 |

0.27 |

3 611.11 |

0.26 |

|

2006 |

26 917.20 |

0.25 |

4 730.02 |

0.31 |

|

2007 |

33 247.50 |

0.24 |

6 716.22 |

0.42 |

|

2008 |

41 276.80 |

0.24 |

8 781.62 |

0.31 |

|

2009 |

38 807.20 |

-0.06 |

7 976.01 |

-0.09 |

|

2010 |

45 172.70 |

0.16 |

9 152.10 |

0.15 |

|

2011 |

54 585.62 |

0.21 |

10 776.84 |

0.18 |

В соответствии с выявленными взаимосвязями можно говорить, что в период кризисов темпы прироста резко снижаются. Акселератор, приобретая отрицательное значение, теряет свой теоретический смысл. В соответствии с выявленными взаимосвязями можно говорить, что первым признаком завершения экономического кризиса стало увеличение инвестиционного спроса как в 1998 г., так и в 2008 - 2009 гг. В период стабильного роста экономики темпы прироста инвестиций в среднем превышают темпы прироста ВВП.

Согласно действию механизмов мультипликатора и акселератора на основе данных официальной статистики можно говорить, что в российской экономике сложились основные предпосылки возникновения цикла роста деловой и инвестиционной активности.

При росте спроса на продукцию промышленности, превышающем эти темпы, возникают условия перехода к следующему этапу использования внутренних ресурсов инвестирования в производство собственной накопленной прибыли. В дальнейшем будет происходить рост инвестирования в производство собственной прибыли предприятий как общее макроэкономическое явление. При этом в отдельных отраслях даже начнет ощущаться дефицитный спрос на внешние инвестиционные ресурсы.

Вместе с тем, несмотря на множество социально-экономических и политических факторов, которые могут отрицательно повлиять на развитие инвестиционного процесса, возрастающая динамика инвестиционного процесса войдет в соответствие с огромным природным, человеческим, инновационным и интеллектуальным потенциалом страны.

Литература

1. И.Б. Воскобойников. О корректировке динамики основных фондов в российской экономике // Экономический журнал ВШЭ. - 2004. - № 1. - С. 3 - 20.

2. Кейнс Дж. М. Общая теория занятости, процента и денег / Дж. М. Кейнс. М.: Гелиос АРВ, 2002. 352 с.

3. И.В. Разумов. Взаимодействие эффектов мультипликатора – акселератора как предпосылка активизации инвестиционной деятельности в России // Экономический анализ: теория и практика. - 2008. - №17. - С. 15-20.

4. Федеральная служба государственной статистики Российской Федерации. [Электронный ресурс]. – Режим доступа: www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/.

Поступила в редакцию 01.10.2012 г.