Роль регионального банковского сектора в развитии экономики РСО-Алания

The role of the regional banking sector in the

economic development of the RNO-Alania

Ачеева Аида Таймуразовна,

аспирант кафедры «Финансы и кредит» экономического факультета Северо-Осетинского государственного университета им. К.Л. Хетагурова, г. Владикавказ.

В данной статье рассматривается место банковского сектора РСО-Алания в социально-экономическом развитии региона. Подчеркивается необходимость стимулирования участия банковского капитала в развитии экономики региона.

Ключевые слова: экономика региона; региональная банковская система; валовой региональный продукт; банковские активы; привлеченные средства; размещенные средства

This article describes how to place banking sector North Ossetia-Alania

in the socio-economic development of the region. Stresses the need to encourage

the participation of the banking capital in the economic development of the

region.

Keywords: region economy;

regional bank system; gross regional product; banking assets; banks` funding,

lending and investment.

Уровень экономического развития региона во многом зависит от эффективности использования его внутренних финансовых ресурсов и интенсивности процессов накопления, поэтому важную роль в развитии экономики каждого региона играют банки. На сегодняшний день сформировалось несколько теоретических подходов, по-разному рассматривающих взаимодействие банковского и реального секторов экономики, что свидетельствует не только о многообразии сложившихся суждений, но и о спорности ряда тезисов внутри каждого из них. Очевидным остается одно: именно банки способствуют созданию ресурсной базы для реализации инфраструктурных и социально-экономических проектов, поддерживают финансовую стабильность в кризисных ситуациях; на них ложится нагрузка по обеспечению региональной экономики денежными средствами, используемыми для обеспечения бесперебойности расчетов между хозяйствующими субъектами.

Огромное влияние на формирование клиентуры коммерческих банков региона и возможность осуществления ими банковских операций оказывают региональные структурно-отраслевые особенности и специфика межрегиональных финансовых взаимосвязей. Таким образом, реальный и банковский секторы экономики региона диалектически взаимосвязаны и раскрывают специфику отношений в данном взаимодействии: количественные и качественные параметры, характеризующие развитие банковского сектора региона, зависят от масштабов и качества развития экономики, а динамика показателей региональной общеэкономической конъюнктуры, в свою очередь, определяются основными характеристиками банковской системы. Поэтому к анализу роли регионального банковского сектора в развитии экономики необходимо подходить с двух позиций: как со стороны банков, так и со стороны предприятий и организаций реального сектора экономики.

Улучшение динамики основных макроэкономических показателей РСО-Алания свидетельствует о преобладании положительных тенденций в ее развитии. По данным Федеральной службы государственной статистики по РСО-Алания, в 2012 отмечается рост по всем основным экономическим показателям. Так, в республике отмечается рост ВРП на 11,6% который в 2011г. составил 85,192 млн. руб. (в 2010г. - 75,327 млн. руб.). По объемам ВРП РСО-Алания занимает 74 место среди регионов России. Как известно, ВРП - самый главный макроэкономический показатель. В Северной Осетии он давно и устойчиво увеличивается примерно на 4-5% в год.

По сравнению с 2011г. индекс промышленного производства в 2012г. составил 106%, выпуск продукции сельского хозяйства вырос на 3,1%, до суммы более 23,1 млрд. руб., объём привлечённых инвестиций составил свыше 21,8 млрд. руб. (+2,4%). За минувший год ввод жилья увеличился на 2,8%, до 205,7 тыс. кв. м, оборот розничной торговли — на 8,1%. Оптимистично выглядит и социальная сфера: денежные доходы на душу населения выросли на 26,5%, до 17 397,8 руб., средняя зарплата — на 28,7%, до 15 818,4 руб., численность официально зарегистрированных безработных на 1 января 2013 года составила 9300 человек, или на 7,8% меньше, чем на соответствующую дату предыдущего года [4].

Таким образом, динамика экономических показателей свидетельствует о преодолении последствий кризиса и росте экономики РСО-Алания.

Одним из условий сохранения темпов роста экономики и производства конкурентоспособных товаров на внутреннем рынке, создания национального богатства, развития общества и повышения уровня жизни страны и каждого региона в отдельности является стабильная и эффективная деятельность банковского сектора. В связи с этим одним из актуальных вопросов является определение особенностей банковской деятельности региона во взаимосвязи с реальным сектором экономики.

Региональная банковская система является центральным элементом региональной финансовой системы, в которой циркулируют все денежные потоки в сфере хозяйственной деятельности субъектов территории. В самом общем виде экономическая роль региональной банковской системы заключается в ее функциональных связях. С одной стороны, финансовое посредничество банков является неотъемлемой частью процессов экономического взаимодействия, возникающих между всеми экономическими субъектами, с другой стороны, банковская система выступает в роли основного субъекта инвестиционной активности экономической системы, направляющего финансовые ресурсы из капиталоизбыточных секторов экономики в сектора, испытывающие недостаток инвестиционного капитала. Кроме того, современная экономика региона требует наличия высокоэффективной системы расчетов, торгово-посреднических комплексов, информационных сетей, страховых компаний и т.д. Таким образом, недостаточный уровень развития региональных банковских систем приводит к снижению деловой активности, сдерживанию развития реального сектора экономики, нарушению нормального воспроизводственного процесса.

Характеризуя нынешнее состояние банковского сектора РСО-Алания, необходимо прежде всего отметить положительные сдвиги, связанные с укрупнением региональных кредитных организаций, существенным ростом основных показателей деятельности. Так, совокупные активы (сальдированные) с 01.01.2009 г. по 01.01.2013г. увеличились на 7652,76 млн. руб. или на 203,02% и составили 11422,13 млн. руб., вклады физических лиц увеличились на 4080,34 млн. руб. или на 300,5%, кредиты и прочие размещенные средства, предоставленные нефинансовым организациям на 4346 млн. руб. или на 253,4%, кредиты и прочие средства, предоставленные физическим лицам на 522,56 млн. руб. или на 151% [3]. Таким образом, сложившаяся в последние годы позитивная динамика основных показателей банковской деятельности в регионе свидетельствует о постепенном усилении взаимодействия банковского и реального секторов экономики.

Реализация социально-экономических задач региона во многом определяется инвестиционным потенциалом региона, который, с одной стороны, характеризует величину ресурсных возможностей, а с другой, совокупность подразделений кредитных организаций, обеспечивающих эффективное привлечение и распределение ресурсов между различными секторами экономики, оказывая определенное регулирующее воздействие на инвестиционную активность в регионе. Следовательно, институциональная инфраструктура регионального рынка банковских услуг становится самостоятельным фактором комплексного социально-экономического развития региона.

Республика Северная Осетия Алания характеризуется достаточной насыщенностью банковскими услугами. Так, банковский сектор республики по состоянию на 01.01.2013г. представлен 5 действующими кредитными организациями, зарегистрированных на территории самой республики, а также 11 филиалов том числе 7 филиалов кредитных организаций других регионов, включая филиал акционерного коммерческого Сберегательного банка Российской Федерации (ОАО) Северо-Осетинское отделение №8632. Количество внутренних структурных подразделений республики составляет 84, из которых 55 – дополнительные офисы; 17 – операционные кассы вне кассового узла; 9 – операционные офисы, 3 – кредитно-кассовых офиса [1].

Кредитные организации Республики Северная Осетия-Алания и филиалы иногородних кредитных организаций предлагают клиентам комплекс банковских услуг и продуктов. Это – открытие и ведение банковских счетов юридических лиц и физических лиц в валюте Российской Федерации и иностранной валюте, привлечение денежных средств юридических и физических лиц во вклады, размещение привлеченных во вклады денежных средств юридических и физических лиц от своего имени и за свой счет, в том числе потребительское и ипотечное кредитование физических лиц, инкассация денежных средств, векселей, платежных и расчетных документов, кассовое обслуживание физических и юридических лиц и услуги связи через терминалы самообслуживания, другие банковские услуги.

Показатель количества региональных банков на территории данного региона позволяет оценить тенденцию развития банковской сети в регионе. В РСО-Алания в течении последних пяти лет количество местных банков сократилось на одну единицу, что, на наш взгляд, является следствием кризисных явлений в экономике и банковской системе, а также политика Банка России, направленной на повышение капитализации кредитных организаций (табл. 1).

Таблица 1.

Количество кредитных организаций и их филиалов на территории РСО-Алания (ед.). Рассчитано по данным Банка России.

|

Показатель |

01.01.2009 |

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

|

Количество региональных кредитных организаций |

6 |

6 |

6 |

5 |

5 |

|

Количество региональных банков |

6 |

6 |

6 |

5 |

5 |

|

Количество филиалов в регионе |

15 |

11 |

12 |

11 |

11 |

|

Количество филиалов региональных банков на территории республики |

6 |

3 |

4 |

4 |

4 |

|

Количество филиалов инорегиональных кредитных организаций на территории республики (в том числе Сберегательного банка) |

9 |

8 |

8 |

7 |

7 |

Банковский сектор РСО-Алания развивается как под влиянием общероссийских тенденций, так и специфических особенностей, характерных для республики и определяемых состоянием и уровнем его экономического развития.

Одной из важнейших характеристик развития банковского сектора региона является его обеспеченность банковскими услугами.

В таблице 2 представлены показатели обеспеченности банковскими услугами РСО-Алания в 2009-2013 гг.

Таблица 2.

Показатели обеспеченности банковскими услугами РСО-Алания в 2009-2012гг[2].

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

Место по СКФО на 01.01.2013 |

|

Институциональная насыщенность банковскими услугами (по численности населения) |

0,52 |

0,53 |

0,53 |

0,48 |

0,46 |

3 |

|

Финансовая насыщенность банковскими услугами (по активам)* |

0,30 |

0,44 |

0,39 |

0,34 |

- |

|

|

Финансовая насыщенность банковскими услугами (по объему кредитов) |

0,56 |

0,69 |

0,68 |

0,71 |

0,85 |

2 |

|

Индекс развития сберегательного дела (депозиты на душу населения к доходам) |

0,47 |

0,46 |

0,46 |

0,42 |

0,45 |

2 |

|

Совокупный индекс обеспеченности региона банковскими услугами |

0,45 |

0,53 |

0,50 |

0,47 |

0,56 |

4 |

* В отчетности Банка России прекращено использование четвертого индекса обеспеченности, рассчитывавшегося с использованием данных по объему активов кредитных организаций, поскольку отчетность по форме 0409101 представляет региональное распределение активов недостаточно корректно.

Из данных таблицы 2, видно, что совокупный индекс обеспеченности региона банковскими услугами, рассчитанный исходя из потребности экономики и населения, масштабов и объемов производства, численности населения и доходов, в РСО-Алания составляет на 01.01.2013 г. 0,56. По данному показателю республика занимает 4-ю позицию по СКФО.

За анализируемый период институциональная насыщенность банковскими услугами имела тенденцию к снижению в 2012 г. она составила 0,46 по сравнению с 0,52 в 2008 г. По данному показателю РСО-Алания занимает третье место по сравнению с показателями регионов Северо-Кавказского Федерального Округа.

Одним из наиболее важных оценочных показателей роли региональной банковской системы является показатель финансовой обеспеченности региона банковскими услугами. Расчеты показали, что по величине данного показателя регион занимает второе место.

Несмотря на динамичный рост капитала региональных банков в качественном отношении банковский сектор республики представлен в основном малыми и средними банками на 01.01.2013 г. лишь два банка имеют капитал свыше 300 млн. руб.

Степень развития региональной банковской системы можно оценить по таким критериям, как доля средств, аккумулированных банками, и доступность этих средств для предприятий и населения (табл. 3).

Ресурсы в регионе в основном привлекают филиалы иногородних банков, доля привлеченных средств региональными банками составляет 28% (на 01.01.2013 г.) [3]. Если сегодня ничего не предпринимать, то вскоре РСО-Алания полностью лишится местных банков, связано это будет отнюдь не с большей жизнеспособностью их московских или других конкурентов, а с особенностями перераспределения финансовых потоков по линии «центр-регионы». В настоящий момент одной из основных проблем развития региональной банковской системы является перекачка денежных средств из региона в центр. Изначально денежные потоки формируются на уровне территории и через посредничество московских банков возвращаются обратно на территории в виде выданных кредитов.

На наш взгляд в республике должно увеличиваться число региональных банков, ведь именно они способны наиболее полноценно обслуживать возрастающие потребности экономики и населения региона. Однако развитие банков сдерживается отсутствием инициативы собственников, их неготовностью идти на компромиссы при объединении кредитных организаций, а также непрозрачностью небольших банков для инвесторов.

Таблица 3.

Структура и отдельные показатели деятельности кредитных организаций РСО-Алания на начало года. составлено и рассчитано автором по данным Банка России. URL: http://www.cbr.ru/regions.

|

Показатель |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2013/2008,% |

|

Число кредитных организаций, всего |

6 |

6 |

6 |

6 |

5 |

5 |

83,3 |

|

Число филиалов, действующих кредитных организаций |

7 |

6 |

3 |

4 |

4 |

4 |

57,1 |

|

Кредитные организации по величине зарегистрированного уставного капитала свыше 300 млн. руб. |

0 |

0 |

0 |

0 |

2 |

2 |

- |

|

Средства клиентов в рублях, привлеченные кредитными организациями, расположенных на территории региона, млн. руб. |

11232,10 |

11909,06 |

14982,00 |

19471,26 |

23115,40 |

27548,54 |

245,3 |

|

Из них - региональные банки |

2490,34 |

2678,99 |

4156,23 |

4984,59 |

6751,46 |

7714,91 |

309,79 |

|

Доля привлеченных средств региональными банками |

22,2 |

22,5 |

27,7 |

25,6 |

29,2 |

28,0 |

|

|

Депозиты, кредиты и прочие размещенные средства, предоставленные предприятиям, физическим лицам и кредитным организациям, расположенным на территории региона, млн. руб. |

12938,87 |

14152,68 |

16138,33 |

14655,87 |

13635,77 |

17295,93 |

133,7 |

|

Из них - региональные банки |

1805,90 |

2079,15 |

2918,10 |

4219,94 |

5480,07 |

6986,97 |

386,9 |

|

Доля размещенных средств региональными банками |

14,0 |

14,7 |

18,1 |

28,8 |

40,2 |

40,4 |

- |

Немаловажным вопросом на сегодняшний день является повышение социальной ответственности банков. Явная тенденция к росту потребительского кредитования (так объем кредитов, предоставленных кредитными организациями физическим лицам на 01.01.2013г. составил 17544млн. руб., на 7536 млн. руб. больше чем на соответствующую дату прошлого года). Банки в стремлении за прибылью не должны забывать и о своей социальной ответственности, так как чрезмерно агрессивная политика банка при кредитовании населения приводит не только к накоплению кредитных рисков, но и к росту в результате слишком рискованной кредитной политики объема проблемных ссуд, а жесткие действия банков по возврату кредитов вызывают негативную реакцию в обществе.

Преодоление всех обозначенных проблем будет способствовать повышению роли банков в развитии региональной экономики, обеспечивая социальную, производственную и другие подсистемы необходимыми ресурсами.

Основным направлением размещения ресурсов в РСО-Алания является кредитование. Общая сумма кредитных вложений по банковскому сектору региона на 01.01.2013г. составила 63,6% от совокупных активов [5].

Общий объем ссуд, выданных кредитными организациями реальному сектору экономики республики на 01.01.2013г. составил 15672 млн. руб., предоставленных в иностранной валюте – 1898 млн. руб. (12,11 общего объема предоставленных кредитов).

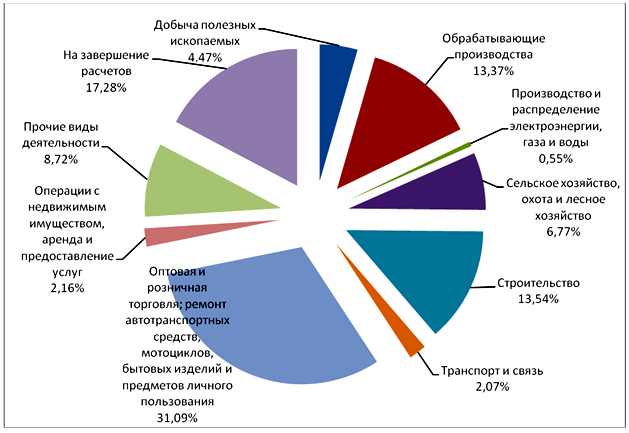

Анализ структуры кредитных вложений свидетельствует о том, что региональные банки предпочитают размещать свободные финансовые ресурсы в розничный бизнес (31,09% или 4872 млн. руб.). Незначительный удельный вес занимают производство и распределение электроэнергии, газа и воды – 0,55% или 86 млн. руб., транспорт и связь – 2,07% или 324 млн. руб., добыча полезных ископаемых – 4,47% или 700 млн. руб., сельское хозяйство – 6,77% или 1061 млн. руб. К числу причин такой низкой кредитной активности банков по перечисленным видам деятельности можно отнести стремление кредитных организаций к высокой прибыльности активных операций, а инвестиций в промышленность и сельское хозяйство, как известно, не обладают высокой рентабельностью и требуют значительного времени для освоения капитальных вложений (рис. 1).

Несмотря на рост активности кредитования в отдельных отраслях, экономика республики испытывает потребность в кредитовании сельхозпроизводителей. Так, в 2012 г. объем выданных кредитов данной отрасли составил 1061 млн. руб. т.е. на 418 млн. руб. меньше чем в 2011году. Наличие рисков, связанных с сезонностью функционирования этой отрасли и высокой зависимости полученных результатов от погодных условий и определяет низкий удельный вес кредитов, выданных сельскому хозяйству.

Рис. 1. Отраслевая структура кредитов, предоставленных реальному сектору экономики РСО-Алания на 01.01.2013г. [1].

В структуре средств предприятий банковские кредиты занимают незначительную долю. Распределение инвестиций в основной капитал по источникам финансирования такова, что кредиты банков в РСО-Алания на 01.01.2012 г. составили лишь 2,9% от общего объема финансирования. Это указывает на незначительную роль кредитной системы в формировании инвестиций.

Наиболее значительные объемы средств предоставляются физическим лицам (на 01.01.2013г. - 17544 млн. руб. или 52,82% общей величины предоставленных кредитов), так как деловая активность данной категории в республике заметно выше собственников, зарегистрированных в форме юридических лиц [1].

Из общего объема кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям, 85,41% предоставлено субъектам малого и среднего предпринимательства.

Необходимо отметить вклад кредитных организаций в реализацию различных ипотечных программ. Из общего объема кредитов, предоставленных физическим лицам на 01.01.2013 г. (17544 млн. руб.), на покупку жилья выдано 1923 млн. руб., из них 99,5% кредитов приходится на ипотечные жилищные кредиты, объем которых составил 1923 млн. руб. На 01.01.2013 г. оформлено 1298 договора на выдачу ипотечных жилищных кредитов (на 01.01.2012 - 651). Средневзвешенные процентные ставки, предложенные кредитными организациями, по ипотечным кредитам в рублях составили 12,1% в 2011 г., а в 2012г. - 12,2% [1].

В современных условиях развитие банковской системы России и регионов в большей степени определяется величиной и степенью использования ресурсного потенциала коммерческих банков, долей банковского сектора в создании валового внутреннего продукта.

Таблица 4.

|

год |

Доля совокупных банковских активов в % к ВВП |

|

2011 |

74,6 |

|

2012 |

79,4 |

|

|

Доля совокупных региональных банковских активов в % к ВРП РСО - Алания |

|

2011 |

11,18 |

|

2012 |

12,55 |

Данные табл. 4. показывают, что взаимозависимость реального сектора и банковской системы является еще слабой, а кредитные отношения в республике развиты недостаточно. Доля региональных банковских активов в ВРП РСО-Алании составляет не более 12,55%, в то время как общероссийские тенденции показывают долю банковских активов в % к ВРП более 79%. Можно сделать вывод, что в целом банки оказывают малое влияние на производство регионального продукта, как правило, в силу незначительных размеров, как по показателю активов, так и по показателю ресурсной базы.

Таким образом, развитие банковского сектора и динамика количественных параметров во многом зависят от темпов развития региона, включая такие ключевые показатели, как объем ВРП, уровень инфляции, доля наличных и безналичных форм расчетов и т. д. Таким образом, мы вправе сделать вывод, что уровень развития банковского сектора РСО-Алания во многом определяется способностью региональных органов власти и деловых кругов целенаправленно предпринимать усилия по развитию рыночных отношений и созданию на региональном уровне благоприятных возможностей для привлечения капиталов, что играет важную роль в обеспечении более сбалансированного распределения финансовых ресурсов в территориальном отношении, расширения предложения банковских услуг и создания банков, в том числе филиалов крупных банков из других регионов. В свою очередь, коммерческим организациям необходимо строить эффективную систему продаж и качественного обслуживания клиентов, которая должна быть ориентирована на сегментирование клиентов по группам, определение и разработку оптимальных пакетов услуг внутри каждого сегмента с учетом территориальных признаков, обязательного учета показателей дохода населения, развития инфраструктуры региона и финансовой грамотности потенциальных клиентов и разработки системы активных продаж.

Очевидно одно, потенциал банковского сектора республики далеко не исчерпан: он может и должен играть в экономике более значимую роль.

Для решения проблемы достаточного насыщения реального сектора банковскими кредитами региональным коммерческим банкам не обойтись без поддержки государства.

В связи с этим перед банковской системой РСО-Алания стоят задачи:

- повышения уровня капитализации;

- расширения и диверсификация бизнеса;

- развития банковской инфраструктуры.

Литература

1. Бюллетень банковской статистики. М.: ЦБ РФ, 2008-2013 гг.

2. Отчет о развитии банковского сектора и банковского надзора в 2009-2012 гг. М.: ЦБ РФ.

3. URL: http://www.cbr.ru/regions/OLAP.asp?RI=632&RESULT.x=76&RESULT.y=7.

4.

URL: http://югру.рф/investicii-innovacii/363-itogi-rso.

5.

URL: http://www.banki.ru/banks/ratings.

Поступила в редакцию 17.10.2013 г.