Совершенствование применения программно-целевого метода в бюджетном процессе в Украине

Квачан Ольга Сергеевна,

соискатель, ассистент кафедры международной экономики Украинской академии банковского дела Национального банка Украины.

Введение

При внедрении программно-целевого метода (ПЦМ) в бюджетном процессе в Украине проявился ряд проблем нормативно-правового, методологического и организационного характера. Это, прежде всего, - недостаточность, а иногда и отсутствие нормативно-правовой базы, регулирующей вопросы формирования бюджетов различных уровней, их взаимоувязка, отсутствие постановки стратегических целей и установки конкретных показателей выполнения программ. Вопросы становления и развития финансового планирования и прогнозирования исследуют такие украинские и зарубежные ученые: В. Борисевич, В. Геец, Б. Грабовецкий, М. Дэвис, Т. Боголиб, В. Касьяненко, Б. Кваснюк, И. Лунина, М. Пашута, Г. Поспелов, А. Романова, Н. Федоренко, С. Полонин, Т. Старченко, Р. Давидсон, Д. Бунн, Л. Браун, В. Буд, Ш. Бланкарт, Б. Болдырев, Дж. Бьюкенен, А. Вагнер, Дж. Стиглиц и др.

Целью статьи является совершенствование применения программно - целевого метода в бюджетном процессе в Украине.

Результаты

На сегодняшний день, применение ПЦМ в бюджетном процессе регулируется такими нормативно-правовыми актами: Бюджетный кодекс Украины (БКУ), Постановление Кабинета Министров Украины от 28 февраля 2002 № 228 « Об утверждении Порядка составления, рассмотрения, утверждения и основных требований к выполнению смет бюджетных учреждений», приказы Минфина от 14 декабря 2001 № 574 «Об утверждении инструкций о статусе ответственных исполнителей бюджетных программ и особенности их участия в бюджетном процессе », от 27 декабря 2001 № 604 «О бюджетной классификации и ее внедрении», от 8 августа 2002 № 621 «О введении результативных показателей, характеризующих выполнение бюджетных программ», от 29 декабря 2002 № 1098 «О паспортах бюджетных программ», Концепция применения ПЦМ в бюджетном процессе Украины, одобренная распоряжением КМУ от 14.09.2002 г. № 538. необходимо отметить, что эти нормативно – правовые акты регламентируют и определяют не целостный процесс, а лишь отдельные элементы применения программно-целевого метода. Бюджетный кодекс, например, не содержит прямых норм, применения программно-целевого метода в бюджетном процессе. Единственный нормативно-правовой документ, который дает четкие основания для применения ПЦМ – это концепция применения ПЦМ. На местном уровне внедрение этого метода законодательно вообще не закреплено.

В Украине стремительно растет количество государственных целевых программ, что вызывает трудности их бюджетного финансирования при ограниченных ресурсах. Для упорядочивания процесса разработки и принятия государственных целевых программ (ГЦП), Министерство экономики и по вопросам европейской интеграции приказом от 24 мая 2001 № 114 ввело регистрацию государственных целевых программ. Предполагалось, что программы, которые не прошли регистрации, автоматически не будут учитываться при формировании Государственной программы экономического и социального развития Украины и не подлежат финансированию из государственного бюджета (в реестр ГЦП изначально было внесено 153 программы) [1]. При этом вопрос о результатах реализации (и эффективности потраченных бюджетных средств), принятых к выполнению ранее, но в дальнейшем не зарегистрированных программ, не поднимался. Это постановление частично сняло нагрузку на государственный бюджет. При этом достаточно сложным был и остается вопрос финансирования государственных целевых программ. Анализ реализации государственных целевых программ выявил существенные проблемы, которые могут привести к потере основного смысла программно-целевого подхода - концентрации ресурсов на ограниченном круге приоритетных направлений и достижения соответствующих результатов в заданные сроки [1]. В условиях недостаточно рационального урегулирования межбюджетных отношений государственные целевые программы часто становятся для местных органов власти довольно привлекательным средством привлечения государственных ресурсов на региональные нужды. Это, в частности, касается программ жилищно-коммунальной сферы и большинства программ по возрождению исторического наследия, то есть значительная часть государственных целевых программ ориентирована на функции, которые не относятся к компетенции государственных органов власти. Ведомственная закрытость программ, а также недо- или непостоянное финансирование приводят к превращению их в совокупность мало связанных проектов, формально объединенных по определенной отраслевой принадлежности, а не взаимосвязанной системе целей, направленной на устойчивое региональное развитие. В результате, с одной стороны, такие программы стали дополнительным источником финансирования основных функций их исполнителей за счет средств государственного бюджета, а с другой – подвергаются постоянным изменениям, оправдывая тем самым аморфность формулирования целей и результатов программ и полное отсутствие ответственности за их достижение.

Методической основой для разработки государственных целевых программ, а также и бюджетных программ должна быть Среднесрочная стратегия устойчивого развития на 5-10 лет. Эта стратегия должна быть не только сценарно-ориентирована, но содержать конкретные показатели ее выполнения. Нормативно-правовой основой разработки стратегии устойчивого регионального развития являются: Законы Украины «О государственном прогнозировании и разработке программ экономического и социального развития Украины», «О стимулировании развития регионов», «О государственных целевых программах», «Об инвестиционной деятельности», задача Государственной Стратегии регионального развития на период до 2015 года, Государственная программа экономического и социального развития Украины на соответствующий год, Государственная программа поддержки развития местного самоуправления в Украине, Стратегия социально-экономического развития соответствующей области на средне - и долгосрочную перспективу.

Исследование разработки и реализации стратегий экономического роста в разных странах мира свидетельствует о том, что определяющим при выборе модели бюджетного регулирования экономики является динамика социально – экономического состояния страны, национальная стратегия развития общества. Стратегия экономического развития стран с неразвитой и нестабильной рыночной экономикой, находящейся под влиянием непрогнозируемых факторов развития должна все время корректироваться с учетом того, какие теоретические основы соответствуют периоду ее применения [2]. Современный этап развития Украины отличается потребностью в построении модели устойчивого экономического развития, имеет долгосрочный характер в сочетании с внедрением в жизнь инновационно направленной экономической и финансовой политики.

Анализ принятых государственных программных документов показал [3,4,5,6], что несогласованность политических и экономических намерений привели к тому, что Украина в течение последних лет не имеет утвержденной Верховной Радой Государственной программы экономического и социального развития на долгосрочный период. Разработанная на государственном уровне Стратегия экономического и социального развития Украины до 2015 года носит более декларативный характер: документ не имеет четкой логической структуры, не содержит определенных структурированных показателей развития государства в целом и ее регионов в отдельности, определены только приоритеты регионального развития. Положительным моментом является то, что этот документ составлен на основе стратегий развития регионов (областей) на краткосрочный и среднесрочный период – то есть «снизу вверх», но по логике изложения материала наблюдается недостаточность фундаментальности подхода к формированию направлений изменений. Это является проблемой потому, что не определены стратегические приоритеты по сферам устойчивого развития, не объединены законодательно система прогнозных и программных документов экономического и социального развития страны, регионов и отраслей.

Исследование выполнения программ экономического и социального развития регионов указывает на то, что прогнозные и программные документы экономического и социального характера должны разрабатываться на основе комплексного анализа демографической ситуации, состояния использования природного, производственного, научно-технического и трудового потенциала, конкурентоспособности отечественной экономики. Необходимо принять во внимание влияние экономических, политических и других факторов, ожидаемые тенденции их изменения.

Сегодня долгосрочное планирование на местном уровне не получило стратегического значения. Большинство органов местной власти планируют развитие только на следующий год. Годовые планы предусматривают только текущие неотложные меры без последовательной, подтвержденной на средне- и долгосрочную перспективу последовательной работы. Это приводит к неэффективному использованию и без того крайне недостаточных средств местных бюджетов. В то же время в экономике государства с ограниченными ресурсами наличие логически структурированного Стратегического плана на долгосрочный период становится обязательным условием для получения внешних инвестиций и повышения конкурентоспособности регионов. При этом практика стран с развитой экономикой свидетельствует, что чем меньше ресурсов, тем более взвешенно необходимо выбирать путь возможного развития.

В то же время, исследования показывают, что разработка стратегических планов и применение ПЦМ невозможно без внимательного изучения и анализа общегосударственных стратегических приоритетов, поскольку местные приоритеты являются уникальными и особенными в каждом из отдельно взятых регионов Украины. Исследования подтверждают, что стратегический план и бюджет должны быть связаны. Соответственно, каждый следующий год в стратегическом плане должен стать отправной точкой для будущего бюджета. В свою очередь стратегический план предусматривает достижение определенных измеримых результатов. Для того, чтобы постоянно отслеживать прогресс в принятых решениях, необходимо систематически сравнивать исходные данные с запланированными и принимать оперативные управленческие решения по корректировке мероприятий, направленных на достижение запланированного результата.

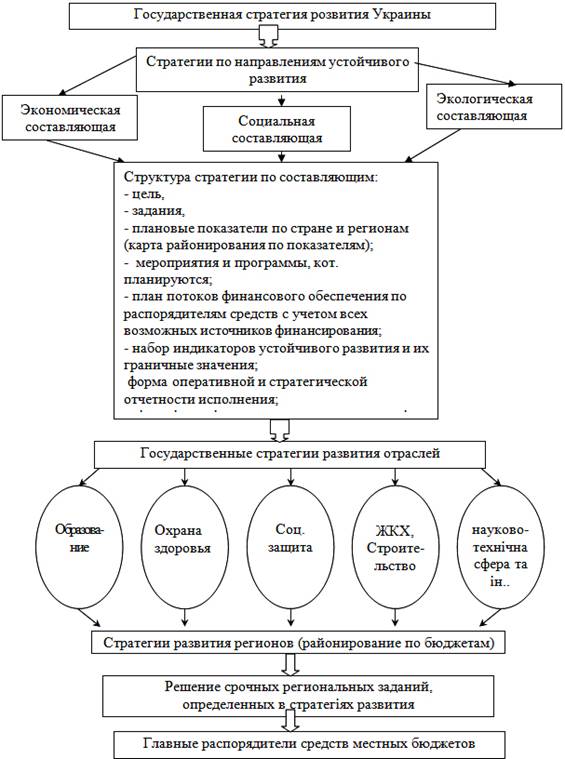

Формирование местных бюджетов должно учитывать основные направления общегосударственного развития, отдельных отраслей, отдельных регионов на определенную перспективу (рис. 1).

Процесс усовершенствования использования ПЦМ в бюджетном процессе Украины осуществляется в условиях применения механизмов перспективного бюджетного планирования, требует внедрения элементов стратегического планирования в деятельности главных распорядителей бюджетных средств.

Рис. 1. Структурная схема оптимизации построения Государственной стратегии развития.

Формирование государственной стратегии развития Украины по указанной схеме позволит решить следующие вопросы:

- финансирование программ, воплощение которых невозможно без государственной поддержки и координации деятельности центральных и местных органов исполнительной власти и местного самоуправления, расширение источников финансирования государственных и региональных программ;

- обеспечение межотраслевых и межрегиональных связей отраслей и производств и прогнозирование их дальнейшего развития на основе эффекта не только на уровне отдельной отрасли, или составляющей развития, но и исследования синергетического эффекта;

- законодательная поддержка местных инициатив.

Зарубежный опыт показывает, что одним из основных элементов бюджетных реформ, проведенных в последние десятилетия большинством развитых стран, является переход к среднесрочному бюджетному планированию, в рамках которого бюджетный цикл начинается с рассмотрения ранее одобренных в предыдущем бюджетном цикле основных параметров среднесрочного финансового плана на соответствующий год, анализа изменения внешних факторов и условий, обоснования изменений, вносимых в основные бюджетные показатели планируемого года, а также корректировки или разработки бюджетных проектов на последующие годы прогнозного периода. При этом среднесрочный финансовый план может быть прогнозно- аналитическим документом органов исполнительной власти или утверждаться законодательно, получая статус многолетнего бюджета [3] Таким образом, бюджет на очередной финансовый год является составной частью ежегодно обновляемого и такого, что смещается на один год вперед, многолетнего (как правило, трехлетнего или пятилетнего) финансового документа, что обеспечивает преемственность государственной политики и предсказуемость распределения бюджетных ассигнований и дает возможность вносить в них по четкой и прозрачной процедуре ежегодные корректировки в соответствии с целями бюджетной политики. Сейчас роль среднесрочного бюджетного планирования в Украине в бюджетном процессе ограничивается информационной функцией при разработке проекта бюджета на соответствующий год. Это связано преимущественно с объективными условиями и ограничениями бюджетного процесса: недостаточной надежностью и точностью макроэкономического прогнозирования, частыми изменениями налогового законодательства, наличием значительных, закрепленных законодательно, социальных гарантий, которые не обеспечены финансовыми ресурсами, зависимостью расходов от структурных реформ и т.д. Необходима четкая методология корректировки осуществляемых бюджетных прогнозов, оценки устойчивости и рисков, увязки с целями и приоритетами среднесрочной бюджетной политики и условиями их реализации, формирование граничных объемов расходов для главных распорядителей бюджетных средств на трехлетний период. Для этого необходимо утверждение Кабинетом Министров Украины порядка распределения среднесрочного бюджета, который определит процедуру пересмотра параметров, используемых в бюджетном процессе и его взаимосвязь с ежегодным проектом бюджета.

Выводы

Реформирование украинской экономики и вхождение страны в рыночную среду требует радикальных экономических реформ с учетом положительных тенденций и существующих ограничений, связанных с членством Украины в Совете Европы, присоединением к Европейской хартии о местном самоуправлении. Эти требования предусматривают в первую очередь правовые, экономические, организационные основы формирования целостной системы прогнозных и программных документов экономического и социального развития Украины, отдельных отраслей экономики и административно - территориальных единиц, которые являются составной частью общей системы государственного регулирования экономического и социального развития государства. Местные органы исполнительной власти и местного самоуправления должны выявлять пробелы в действующей инфраструктуре и учитывать их при формировании и финансировании программ устойчивого развития и стратегиях развития региона (области) на определенный период. Соответственно, обеспечение эффективного инвестирования бюджетных средств требует к себе особого внимания, как на государственном, так и региональном уровнях. Назрела необходимость кардинальных изменений в финансовом планировании и контроле государства, а соответственно принципиально иная стратегия и тактика в использовании ПЦМ. Нами проведен анализ существующей законодательной базы, регулирующей вопросы стратегического экономического планирования и использования ПЦМ в Украине. Исходя из изучения опыта европейских стран предложена структурная схема построения Государственной стратегии развития в свете устойчивого регионального развития, которая позволит оптимизировать процессы агрегации финансирования и решения стратегических вопросов развития страны. Предложен переход к использованию среднесрочного планирования в рамках местного и государственного ПМЦ.

Литература

1. Иляшенко А.К. О проблемах развития программно-целевого метода в бюджетном процессе [Електронный ресурс]/ Режим доступа: http://archive.nbuv.gov.ua/portal/soc_gum/EFP/2012_9/3.pdf.

2. Еurope in figures eurostat yearbook 2013 [Електронный ресурс]/ Режим доступа: http://epp.eurostat.ec.europa.eu/statistics_explained/index.php/Eurostat_yearbook.

3. Закон Украины «О государственном прогнозировании и разработке программ экономического и социального развития Украины » Верховный Совет Украины; Закон от 23.03.2000 № 1602-II [Електронный ресурс] / Режим доступа: http://zakon2.rada.gov.ua/laws/anot/1602-14.

4. Закон Украины «О стимулировании развития регионов» Верховный Совет Украины, Закон от 25.06.2009 № 1562-VI [Електронный ресурс]/ Режим доступа: http://zakon1.rada.gov.ua/laws/show/1562-17.

5. Закон Украины «О государственных целевых программах» Закон від 18.03.2004 № 1621-IV [Електронный ресурс] / Режим доступа: http://zakon4.rada.gov.ua/laws/show/1621-15.

6. Государственная стратегия регионального развития Кабинет Министров Украины от 21.07.2006 № 1001 [Електронный ресурс] / Режим доступа: http://zakon2.rada.gov.ua/laws/show/1001-2006-%D0%BF.

Поступила в редакцию 20.11.2013 г.