Современное состояние и проблемы налогового аудита

Руф Юлия Николаевна,

кандидат экономических наук, доцент кафедры бухгалтерского учета, анализа и аудита,

Несвит Валентина Владимировна,

магистрантка кафедры бухгалтерского учета, анализа и аудита.

Тюменский государственный университет.

В данной статье рассмотрено современное состояние аудиторско-консалтингового рынка России, проанализирована динамика налоговых споров в арбитражных судах, а также выделены проблемы налогового аудита.

Ключевые слова: налоговый аудит, современное состояние, проблемы.

В настоящее время налоговый аудит является инструментом, который позволяет максимально полно изучить и впоследствии снизить налоговые риски организации. Увеличение спроса на данный вид услуг сформировано экономической ситуацией в стране, новыми тенденциями в законодательстве, что в свою очередь, вызывает потребность в услугах аудиторов и консультантов как у коммерческих, так и у некоммерческих организаций.

В соответствии с Федеральным законом от 30.12.2008 г. N 307-ФЗ «Об аудиторской деятельности» существуют некоторые категории хозяйствующих субъектов, для которых общий аудит является обязательным. Налоговый аудит как отдельный вид аудита Законом N 307-ФЗ не выделяется, а относится, скорее, к сопутствующим услугам и поэтому является инициативным, т.е. необязательным. Следует также отметить, что законодательного определения налогового аудита нет, однако под ним понимается независимая проверка налоговой отчетности в целях выражения мнения о достоверности такой отчетности [1].

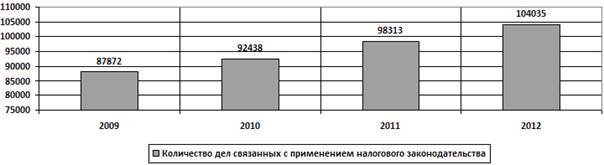

Необходимо отметить, что наличие большого количества спорных арбитражных дел по налоговым вопросам и значительные административные, финансовые и уголовные санкции за нарушение налогового законодательства обусловливает потребность в услугах, направленных на минимизацию налоговых рисков и потому осуществляемых в рамках аудиторских проверок (рис. 1).

Рис. 1. Количество рассмотренных дел, связанных с применением налогового законодательства, в 2009-2012 гг.

Из рисунка 1 видно, что из года в год растет количество взаимных претензий налоговых органов и налогоплательщиков, рассматриваемых в арбитражных судах, а значит, растут соответствующие трансакционные издержки.

Однако из 104 035 этих дел только 24 554 касаются оспаривания результатов проверок и обжалования действий налоговых органов. В оставшейся части львиную долю традиционно составляют дела о взыскании с организаций и граждан обязательных платежей. При этом, в части дел «об оспаривании» наблюдается устойчивая тенденция к сокращению количества дел – по сравнению с 2009 годом количество дел последовательно снизилось почти на 30%. Причины такого устойчивого сокращения кроются в различных факторах: и досудебный порядок урегулирования налоговых споров, и фактическая отмена правила об обязательной проверке не реже чем раз в 3 года, и ряд других причин.

В целом тревожной тенденцией является постепенное снижение процента удовлетворенных требований налогоплательщиков: в 2009 году удовлетворено 66,3% дел «об оспаривании», в 2010 – 64%, в 2011 – 62,8%, в 2012 — 61,8% [2].

В ходе исследования аудиторско-консалтингового рынка в России, установлено, что налоговый аудит частично входит непосредственно в аудит, частично в налоговый консалтинг (рис. 2).

Рис. 2. Структура рынка аудиторских и консалтинговых услуг в 2012 г.

Общий доход крупнейших аудиторско-консалтинговых групп (АКГ) от налогового консалтинга в 2012 г. достиг 6,6 млрд. руб., или 11,8% суммарной выручки, что на 21,7% больше, чем годом ранее. Чуть меньшими темпами выросли доходы от юридических практик – их годовой прирост составил 14,1%. Ввиду того, что исследования относительно доли непосредственно налогового аудита не проводились, не представляется возможным точно определить его долю. Однако с учетом особенностей отечественного аудита налоговый аудит может достигать 20% доли данного рынка, так как является в настоящее время одним из основных направлений деятельности аудиторских организаций в России [3].

Увеличение спроса на налоговый консалтинг вызвано, с одной стороны, стремлением налогоплательщиков к повышению качества налогового учета, а с другой усилением внимания к ним со стороны государства. Наиболее востребованной услугой стало предоставление интересов в судах и налоговых органах при решении налоговых споров.

В целом применение налогового аудита в России сталкивается со множеством неурегулированных вопросов и проблем, что, безусловно, осложняет настоящее и будущее налогового аудита. Основными из них являются:

- нестабильность налогового законодательства и его несовершенство;

- отсутствие надлежащего законодательного регулирования вопросов, связанных с проведением налогового аудита;

- отсутствие универсальной методики налогового аудита;

- отсутствие внутрифирменных стандартов в большинстве аудиторских организаций, проводящих налоговый аудит.

Наиболее существенным вопросом, требующим оперативного решения, является вопрос нормативного закрепления налогового аудита [4].

В настоящее время документом, регулирующим налоговый аудит в России, является Методика аудиторской деятельности «Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами», одобренная Комиссией по аудиторской деятельности при Президенте Российской Федерации, протокол от 11.07.2000 N 1. Однако она носит лишь рекомендательный характер [5].

В современных условиях развития аудита в целом и налогового аудита в частности наличие документа, регламентирующего и регулирующего порядок проведения налогового аудита, является крайне необходимым. Это связано с тем фактором, что вопросы проверки правильности исчисления и уплаты налогов были и остаются одними из наиболее актуальных для руководства и собственников экономических субъектов, а подчас наблюдается даже некоторое уклонение «направленности» аудиторской деятельности в сторону проверки налогов.

Отечественные ученые полагают, что вопросы регулирования налогового аудита могут быть решены с разработкой и принятием следующих документов:

- полноценного правила (стандарта);

- документа, носящего обязательный характер и согласованный с налоговыми органами;

- методики проведения налогового аудита, носящей обязательный характер;

- методических рекомендаций [4].

Подтвержденный анализ показал, что потребность в налоговом аудите как самостоятельном виде услуг ежегодно растет, кроме того, необходимой задачей для его эффективного развития в Российской Федерации являются разработка отдельного стандарта, регламентирующего исключительно вопросы организации и проведения налогового аудита.

Литература

1. Федеральный закон от 30.12.2008 N 307-ФЗ (ред. От 23.07.2013) «Об аудиторской деятельности».

2. Справка о рассмотрении арбитражными судами Российской Федерации дел с участием налоговых органов в 2009 - 2012 гг. // Высшый Арбитражный Суд РФ URL: http://www.arbitr.ru/press-centr/news/totals/index_ar.htm (дата обращения: 28.10.2013).

3. Исследование рынка аудиторско-консалтинговых групп по итогам 2012 года: рост по затухающей // URL: http://raexpert.ru/ratings/auditors/2012/ (дата обращения: 28.10.2013).

4. Сафонова М.Ф., Щербакова Е.А. Проблемы развития налогового аудита в Российской Федерации // Международный бухгалтерский учет. 2013. N 17. С. 26 — 33.

5. Методика аудиторской деятельности «Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами» (одобрена Комиссией по аудиторской деятельности при Президенте РФ 11.07.2000 Протокол N 1).

Поступила в редакцию 09.12.2013 г.