Концептуальные основы антикризисной финансовой устойчивости предприятия

Фучеджи Валентина Ивановна,

преподаватель кафедры финансового менеджмента и фондового рынка Одесского национального экономического университета.

Статья посвящена концептуальным основам формирования антикризисной финансовой устойчивости предприятия, исследованию ее структуры и элементов.

Ключевые слова: антикризисная финансовая устойчивость, предприятие, финансовый кризис, финансовая деятельность.

The article will remain focused on the formation of the anticrisis financial strength, the study of its structure and elements.

Keywords: anticrisis financial strength, enterprise, the financial crisis, financial services.

В современных условиях функционирования предприятий возникают различные факторы, которые дестабилизируют их деятельность и вызывают финансовые осложнения. Проблемы, возникающие на предприятиях, спровоцированы спадом производства, неэффективным использованием средств, отсутствие производственного и финансового менеджмента, несбалансированностью финансовых потоков, что обусловило потребность в определении антикризисной финансовой устойчивости предприятия.

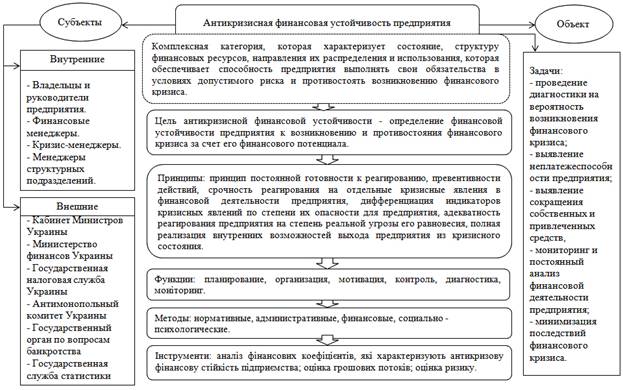

Рассмотрим управление антикризисной финансовой устойчивостью предприятия, как систему, которая состоит из составляющих (рис. 1).

Антикризисная финансовая устойчивость предприятия ‒ это комплексная категория, которая характеризует состояние, структуру финансовых ресурсов, направления их распределения и использования, которая обеспечивает способность предприятия выполнять свои обязательства в условиях допустимого риска и противостоять возникновению финансового кризиса.

Рис. 1. Концептуальный подход к формированию системы антикризисной финансовой устойчивости предприятия (разработка автора).

Основой антикризисной финансовой устойчивости предприятия является: формирование информационной базы и системы индикаторов устойчивости, проведение мониторинга и анализа, стресс-теста определения устойчивости предприятия к финансовым кризисам, выработка рекомендации по корректировке политики развития предприятия с целью усиления устойчивости предприятия и предотвращения финансовых кризисов.

Объектом исследования и воздействия антикризисной финансовой устойчивости является финансовая деятельность предприятия. В основе финансовой деятельности предприятий лежит осуществление расходов и формирования доходов. Затраты обеспечиваются за счет финансовых ресурсов, находящихся в распоряжении предприятий. Итоги финансовой деятельности отражаются в финансовых результатах - прибыли или убытка. Таким образом формируется цепь, которая отражает механизм финансовой деятельности предприятия: финансовые ресурсы, расходы, доходы, финансовые результаты, увеличение (уменьшение) финансовых ресурсов [7, с. 77].

Субъекты, осуществляющие надзор и оценивающие антикризисную финансовую устойчивость предприятия, можно разделить на внешние и внутренние.

Рассмотрим функции, которые осуществляют внутренние субъекты управления антикризисной финансовой устойчивостью предприятия.

Финансовые менеджеры, кризис-менеджеры и менеджеры структурных подразделений проводят оценку антикризисной устойчивости предприятия, которая направлена на выявление и нейтрализацию негативного влияния внешних и внутренних факторов. Полученная информация при проведении оценки предоставляется владельцам и руководителям предприятия с рекомендациями проведения необходимых мероприятий и достижения определенного эффекта от них.

Рассмотрим функции, которые осуществляют внешние субъекты управления антикризисной финансовой устойчивостью предприятия.

Кабинет Министров Украины в соответствии с Законом Украины «О Кабинете Министров Украины» от 07.10. 2010 № 2591-VI [12] выполняет регулирующие функции, а именно: обеспечение проведения бюджетной, финансовой, ценовой, инвестиционной, в том числе амортизационной, налоговой, структурно-отраслевой политики, влияющим на уровень финансовой устойчивости предприятия обеспечивает осуществление регуляторной политики в сфере хозяйственной деятельности, осуществляет мероприятия, связанные с реструктуризацией и санацией предприятий, обеспечивает защиту и поддержку национального товаропроизводителя.

Министерство финансов Украины в соответствии с положением «О Министерстве финансов Украины» от 27.12.2006 № 1837 [13] выполняет регулирующие, контролирующие и стабилизирующие функции: обеспечение концентрации финансовых ресурсов на приоритетных направлениях социально-экономического развития Украины, осуществляет по обеспечению реализации единой государственной финансовой, бюджетной, налоговой, таможенной политики, политики в сфере государственного внутреннего финансового контроля, обеспечивает разработку и внедрение единых методологических основ бухгалтерского учета и составления финансовой отчетности на предприятиях.

Антимонопольный комитет Украины согласно Закону Украины «Об Антимонопольном комитете Украины» от 26.11.1993 за № 3660-XII [9] выполняет функции регулирования и контроля, а именно: осуществление государственного контроля за соблюдением законодательства о защите экономической конкуренции, предотвращения, выявления и пресечения нарушений законодательства о защите экономической конкуренции, контроль за концентрацией и согласованными действиями субъектов хозяйствования и соблюдением требований законодательства о защите экономической конкуренции.

Государственный орган по вопросам банкротства согласно Закону «О восстановлении платежеспособности должника или признании его банкротом» от 14.05.1992 за № 2343 - XII [5] способствует созданию организационных, экономических и других условий, необходимых для реализации процедур восстановления платежеспособности должника или признании его банкротом; организует систему подготовки арбитражных управляющих (распорядителей имущества, управляющих санацией, ликвидаторов); устанавливает порядок проведения анализа финансово-хозяйственного состояния субъектов хозяйствования о наличии признаков банкротства.

Государственная служба статистики Украины согласно Закону Украины «О государственной статистике» от 17.09.1992 № 2614-ХИИ [10] и Положение «О Государственной службе статистики Украины» от 06.04.2011 № 396/2011 [11] выполняет функции аналитически-информационного обеспечения по разработка методологии определения основных социально-экономических и финансовых показателей, используемых в процессе прогнозирования основных направлений развития предприятий; организует планово-финансовую работу на предприятиях, обеспечение полноты, надежности и объект объективности статистической информации, разрабатывает и представляет на утверждение Кабинета Министров Украины план государственных статистических наблюдений.

Государственная налоговая служба Украины согласно Налоговому кодексу Украины от 02.12.2010 № 2755-V и [4] выполняет контролирующую функцию, которая проявляется через контроль за соблюдением налогового законодательства субъектов хозяйствования, правильностью исчисления, полнотой и своевременностью уплаты в бюджеты, государственные целевые фонды налогов и сборов (обязательных платежей), а также неналоговых доходов, установленных законодательством.

Ключевым элементом оценки антикризисной финансовой устойчивости предприятия является определение его цели. Главной целью антикризисной финансовой устойчивости является определение финансовой устойчивости предприятия к возникновению и противостояния финансового кризиса за счет его финансового потенциала.

В процессе реализации своей цели антикризисная финансовая устойчивость предприятия направлена на решение следующих задач: проведение диагностики финансовой деятельности предприятия на наличие финансового кризиса и на вероятность ее возникновения; выявление неплатежеспособности предприятия по своим обязательствам; выявление сокращение собственных средств для финансирования производственно-хозяйственной деятельности и привлеченных средств, которые могут привести к финансовым трудностям или финансового кризиса; мониторинг и постоянный анализ финансовой деятельности предприятия и своевременное реагирование на отклонения; минимизация последствий финансового кризиса.

Для эффективного управления антикризисной финансовой устойчивостью предприятия, оно должно базироваться на следующих принципах: постоянной готовности к реагированию; превентивности действий; срочность реагирования на отдельные кризисные явления в финансвовий деятельности предприятия; дифференциация индикаторов кризисных явлений по степени их опасности для предприятия.

Управлению антикризисной финансовой устойчивости предприятием присущи те же функции, что и обычному управлению [1-3, 6, 8], однако каждая из них претерпевает существенные изменения:

· Планирование ‒ это процесс определения целей предприятия и их изменений, стратегий и программ антикризисной финансовой стабилизации, ресурсов для их достижения.

· Организация ‒ формирование оптимальной структуры и объема фиансових ресурсов, для эффективного их использования.

· Мотивация ‒ система поощрений и санкций, стимулирует заинтересованность всего коллектива и каждого работника в повышении эффективности деятельности предприятия с целью скорейшего выхода из финансового кризиса;

· Контроль ‒ прогнозирование отклонений от намеченных целей для своевременного оперативного внесения изменений, направленных на повышение эффективности антикризисных финансовых мер.

Практическая реализация функций управления антикризисной финансовой устойчивостью осуществляется с помощью системы методов.

К методам определения антикризисной финансовой устойчивости предприятий относят весь комплекс мероприятий предварительной диагностики финансового кризиса; нормативные; административные, финансовые; социально-психологические, которые должны сочетаться и создавать необходимый арсенал средств для эффективного оценивания антикризисной финансовой устойчивости предприятия.

К инструментам антикризисной финансовой устойчивости предприятия следует отнести: анализ финансовых коэффициентов, характеризующих антикризисную финансовую устойчивость предприятия, оценка денежных потоков, оценка риска.

Следует отметить, что определение уровня антикризисной финансовой устойчивости предприятия является важным этапом для формирования приоритетных направлений развития и антикризисного финансового управления предприятием, уменьшит негативное влияние нестабильной внешней среды и минимизации воздействия угроз для динамического ее развития.

Литература

1. Герчикова И.Н. Менеджмент [Текст]: [учебник]/ И.Н. Герчикова. – 2-е изд., перераб. и доп. – М. : Банки и биржи: ЮНИТИ,1995. – 480 с.

2. Гречникова И.Н. Менеджмент [Текст] / И.Н. Гречникова. – М. : ЮНИТИ, 2000. – 501 с.

3. Дафт Р.Л. Менеджмент [Текст] / Р.Л. Дафт. –СПб. : Питер, 2000. – 832 с.

4. Державна податкова служба України відповідно до Податкового кодексу України [Електронний ресурс]: від 02.12.2010 № 2755-V / Офіційний сайт ВР України. - Режим доступу: http://www.rada.gov.ua. ‒ Назва з домашньої сторінки Інтернету.

5. Закон України «Про відновлення платоспроможності боржника або визнання його банкрутом» від 21 грудня 2000 р. № 2181-III // ВВР України. – 2001. – № 10. – Ст. 44.

6. Мескон М.Х. Основы менеджмента:пер. с англ. [Текст] / М. Х. Мескон, М. Альберт, Ф. Хедоури . – М. : Дело, 1992. – 702 с.

7. Опарін В. М., Фінанси (Загальна теорія) [Текст]: [навч. посіб.] / В.М. Опарін ‒ К.: КНЕУ, 2002. ‒ 240 с.

8. Основы менеджмента [Текст]: [учебное пособие] / под ред. В.С. Верлоки, И. Д. Михайлова. – Харьков: Основа, 1996. – 352 с.

9. Про Антимонопольний комітет України [Електронний ресурс] : закон України від 26.11.1993р. №3660–ХІІ / Офіційний сайт ВР України. – Режим доступу: http://www.rada.gov.ua. – Назва з домашньої сторінки Інтернету.

10. Про державну статистику [Електронний ресурс] : закон України від 17.09.1992, №2614–ХІІ / Офіційний сайт ВР України. – Режим доступу : http://www.rada.gov.ua. – Назва з домашньої сторінки Інтернету.

11. Положення «Про Державну службу статистики України» від 06.04.2011 № 396/2011/ Офіційний сайт ВР України. – Режим доступу: http://www.rada.gov.ua. – Назва з домашньої сторінки Інтернету.

12. Про Кабінет Міністрів України [Електронний ресурс] закон України від 7.10. 2010 р., № 2591–VI / Офіційний сайт ВР України. – Режим доступу : http://www.rada.gov.ua. – Назва з домашньої сторінки Інтернету.

13. Про Міністерство фінансів України [Електронний ресурс] : положення, затверджене Кабінетом Міністрів України від 27. 12. 2006 р., №1837 / Офіційний сайт ВР України. – Режим доступу: http://www.rada.gov.ua. – Назва з домашньої сторінки Інтернету.

Поступила в редакцию 04.03.2013 г.