Информационное обеспечение оценки стоимости банка: экономическая суть и классификация

Ющенко Алла Александровна,

аспирант кафедры финансов Украинской академии банковского дела Национального банка Украины.

В условиях рыночной экономики оценка стоимости банка становится одним из ключевых вопросов финансового менеджмента. Это связано с нестабильным развитием международной банковской системы в условиях кризиса, усилением процесса реструктуризации кредитных организаций, необходимостью принятия аргументированных управленческих решений, что, в свою очередь, требует определение адекватной стоимости банка. На сегодняшний день, в Украине недостаточный уровень научных исследований рассматриваемой далее проблемы, отсутствует достаточная практика использования оценки стоимости банка в процессе управления ним, что актуализирует тему нашего исследования.

Для оценки стоимости любого бизнеса, в том числе и банковского, на практике используются три подхода: доходний, сравнительный и затратный, в пределах которых могут выделяться различные методы оценки стоимости, приведенные в табл.1. Наиболее корректной считается стоимость, определенная путем использования всех трех подходов с дальнейшей корректировкой полученных результатов на коэффициенты для определения окончательной цены объекта [5; 372].

Таблица 1.

Подходы и методы оценки стоимости бизнеса.

|

Затратный подход |

Сравнительный (рыночный подход) |

Доходный подход |

|

Метод чистых активов |

Метод рынка капитала (метод компании-аналога) |

Метод дисконтирования денежных потоков |

|

Метод расчета ликвидационной стоимости |

Метод отраслевых коэффициентов (метод отраслевых соотношений) |

|

|

Метод сверхприбыли (оценка гудвила) |

Метод прошлых сделок с компанией |

Метод капитализации доходов |

|

Метод накопления активов |

Метод сделок (метод продаж) |

Метод сверхдоходов (сверхприбыли) |

|

Метод расчета стоимости полного воспроизводства |

Метод рыночной привлекательности |

|

|

Метод расчета стоимости возмещения |

Метод капитализации дивиденда |

Метод соотношения цены и доходов |

|

Метод балансового собственного материального капитала |

Метод сопоставления рыночной и балансовой стоимости |

|

|

Метод рыночного собственного материального капитала |

Метод отраслевой специфики |

Метод добавочной стоимости |

* Разработано автором

Рассматривая опыт России, а также рассматривая более детально отчеты оценки стоимости банков, можно отметить, наиболее приоритетными выступают доходный поход (метод дисконтирования денежных потоков и сверхприбыли) и сравнительный подход (метод сделок, соотношения рыночной и балансовой стоимости). При этом основным выступает доходный поход, а сравнительный используется для проверки рассчитанной цены путем сопоставления с иностранными банками-аналогами.

Затратный подход к оценке стоимости банков на практике в России и Украине используется редко, что связано с его комплементарностью в сравнении с иными способами. Иногда затратный подход называют оценкой стоимости на основе активов компании (assets valuаtions). Так, А. Грегори отмечает, что оценка стоимости рассматривается обычно как «вторичная» информация либо для модели альтернативных затрат…либо для сравнения альтернатив (таких как закрытые компании), либо как практическая проверка, при которой стоимость актива сравнивается со стоимостью, полученной методом дисконтирования денежных потоков [1; 28]. Главная цель использования данного метода, по мнению Дж. Фишмена и соавторов, состоит в оценке стоимости активов при гипотетических обстоятельствах их возможной продажи [4; 238].

Ряд экономистов, в том числе С.Коттл, Р. Мюрей и Ф. Блок, определяют сферы бизнеса, в пределах которых использование оценки на основе активов уместно. К таким сферам, на ряду с корпорациями коммунального хозяйства и сферы добычи, они также относят и финансовые организации (инвестиционные, страховые, кредитные), так как для большинства финансовых компаний фактор стоимости активов имеет более существенное значение в отличии от промышленных [3].

Анализ научной литературы показывает, что методы оценки стоимости банком с использованием затратного подхода в отечественной и зарубежной литературе представлены недостаточно. Наиболее полным источником теоретических и практических аспектов оценки в пределах данного подхода является работа К.А. Решоткина. Однако в его работе есть определенные недоработки с точки зрения оценки рыночной стоимости в пределах данного подхода, что, прежде всего, связано с тем, что не учтена оценка стоимости нематериальных активов банка [2]. Мы считаем, что именно по причине недостаточного теоретического исследование затратного подхода, ему уделяется незначительное внимание на практике.

Кроме того, в сфере нашего исследования, связанного с информационным обеспечением оценки стоимости банка, затратный подход можно не рассматривать детально так же по причине того, что его суть состоит в поэлементной оценке активов и пассивов банка с использованием доходного и сравнительного подходов, соответственно при помощи их инструментария.

Следует отметить, что особенности правового поля и специфика ведения бизнеса банков, усложняют оценку их стоимости. Наиболее всего это проявляется на этапе определения информационного обеспечения, которое дало бы возможность наиболее точно рассчитать итоговый результат рыночной стоимости. Особенностью информационного обеспечения оценки стоимости банковского бизнеса выступает факт того, что доступ к информации о банке извне достаточно ограничен. В связи с наличием доступа к информации банка ее можно разделить на два вида: инсайдерскую и аутсайдерскую.

Существует мнение, что инсайдерская оценка наиболее эффективна и отражает реальную стоимость банка благодаря тому, что объем обладаемой оценщиком информации широкий и включает конфиденциальную информацию, что не возможно при аутсайдерской оценке. Все это выступает подтверждением того, что информационное обеспечение является определяющим фактором точной и адекватной оценки стоимости банка.

Таким образом, если финансовый аналитик в совершенстве владеет инструментариям оценки, то успех и точность расчетов цены банка будет определяться только полнотой исходных данных, которые и составят информационное обеспечение оценки стоимости банка.

Информационное обеспечение оценки стоимости банка – это массив данных, анализируя которые оценщик делает вывод о каком-либо виде стоимости банка.

Информационное обеспечение каждого вида оценки и методик в пределах каждого подхода отличаются между собой, но предлагаем выделить виды информации, которая будет общей для всех способов оценки. Таким образом, обратим наше внимание на процессе составления информационного массива в системе информационного обеспечение и составим классификацию информационного обеспечения оценки стоимости банка.

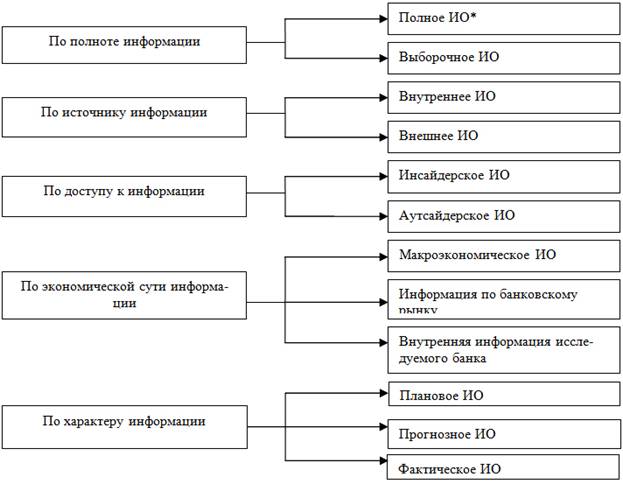

Рис. 1. Классификация информационного обеспечения оценки стоимости банка (Разработано автором). *ИО – информационное обеспечение.

Как показано на рис.1, информационное обеспечение оценки стоимости банка можно классифицировать по пяти признакам – по полноте информации (полное выборочное); по источнику информации (внутреннее, внешнее), по доступу к информации (инсайдерское, аутсайдерское), по экономической сути информации (макроэкономическое, информация по банковскому рынку, внутренняя информация исследуемого банка), по характеру информации (плановое, прогнозное, фактическое).

Полное информационное обеспечение – это объем исходной информации, который будет достаточен для точной оценки стоимости банка; выборочное – это объем исходной информации, который может дать приблизительную оценку стоимости банка, либо оценку стоимости его отдельных сфер бизнеса.

Внутренняя информация – это информация о банке, которая касается результатов его деятельности; внешняя информация – информация, которая необходима для оценки стоимости банка, но не является результатом его деятельности.

Инсайдерское информационное обеспечение – это информация, которая доступна в целом внутри банка, а также информация, которая не доступна широкому кругу лиц, конфиденциальная информация. Аутсайдерское информационное обеспечение – это свободно доступная информация широкому кругу лиц, и может быть использована для оценки банка извне.

Макроэкономическое информационное обеспечение – это информация для оценки стоимости банка из макроэкономической сферы факторов влияния, таких как уровень инфляции, темпы экономического развития, динамика процентных ставок, уровень политической стабильности, колебание валютного курса и т.д. Массив макроэкономической информации можно разделить на группы: правовое поле, экономическое поле, политическое поле.

Информация по банковскому рынку – это информационное обеспечение оценки стоимости банка по таким факторам влияния на нее, как банковская нормативно-правовая база, уровень и стратегия конкуренции в банковской сфере, цены на банки-аналоги, состояние банковского рынка, среднерыночный уровень доходности, конъюнктура рынка банковских услуг и т.д.

Внутренняя информация исследуемого банка – информационное обеспечение оценки стоимости банка в таких направлениях, как ретроспективные данные о деятельности банка, описание маркетинговой стратеги банка, объемы деятельности, профессиональный и управленческий потенціал, внутренняя финансовая информация, стандарты финансовой отчетности, уровень влияния инфляции на достоверность отчетных данных, оценка банка по системе CAMELS, стандарты оценки, ставка капитализации, клиентская база (либо клиентелы), денежный поток, В-коэффициент, гудвил.

Плановое информационное обеспечение – это информация, которая является элементом оперативных, тактических и стратегических планов банка на будущие периоды.

Прогнозное информационное обеспечение – это информация, которая отражает прогнозирование будущих события как банком, так и другими субъектами.

Фактическое информационное обеспечение – это информация, которая имеет ретроспективный характер и отражает реальное состояние бизнеса, экономики и т.д.

В рассмотренной классификации особое внимание следует обратить на классификационной признак по экономической сути, так как мы считаем, что данное распределение наиболее полно отражает картину информационного обеспечения оценки стоимости банка.

Таким образом, можно отметить, что система информационного обеспечения имеет значительное влияние на оценку стоимости банка, так как она выступает источником дальнейшего расчета результата оценки. В большей степени составляющие необходимой информации зависят от подхода и метода, в пределах которых осуществляется процесс оценки, но можно выделить и классифицировать общее информационное обеспечение, которое необходимо для оценки стоимости банка любым методом. Результат эффективности оценки стоимости банка зависит от двух основных факторов: квалификации оценщика и качества информации, которой он будет владеть. Поэтому, как видим, информационное обеспечение – это один из двух основных качественных показателей, которые влияют на рассчитанную цену стоимости какого-угодно бизнеса, в том числе и банковского. При этом оценка банков – одна из наиболее сложных сфер оценки бизнеса из-за специфики банковской деятельности как бизнеса.

Литература

1. Грегори А. Стратегическая оценка компаний. Пер. С англ.. – М.: Квинто-Консалтинг, 2003 – 224 с.

2. Микерин Г., Козлова О. Стоимость корпорации: оценка и управление (о дискуссии по базовим понятиям) // http://appraisal.ru/phys/seepubl.asp?ID=2725.

3. Мирошников В.А. Основные подходы к управлению процессом ликвидации кредитных организаций // Банковское право. – 2006. - №1. – с. 20-23.

4. Оценка бизнеса: Учебник / Под ред. Грязновой А. Г., Федотовой М. А. - 2-е изд., Перераб. И доп. – М.: Финансы и статистика, 2006. - 736 с. 2 экз.

5. Царёв В. В. Оценка стоимости бизнеса. Теория и методология: учеб. пособие для вузов / В. В. Царёв, А. А. Кантарович. – М.: ЮНИТИ–ДАНА, 2007. – 575 с.

Поступила в редакцию 05.08.2013 г.