Проблемы разграничения сферы ответственности в контроллинге

Боков Сергей Иванович,

кандидат экономических наук, директор ФГУП «МНИИРИП»,

Бокова Марина Сергеевна,

аспирантка Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации.

В настоящей статье рассматривается необходимость разделения сферы и зоны ответственности менеджмента предприятия и контроллеров. Актуальность обуславливается необходимостью внедрения новых механизмов управления, ориентированных на результат, а эффективное решение задач возможно лишь при наличии научно обоснованной методологической и методической базы процесса управления с учетом современных особенностей.

Ключевые слова: оперативный контроллинг, менеджмент предприятия РЭП, механизмы управления.

Предприятия в современных условиях, характеризующихся постоянными изменениями на рынках, новыми рисками, появлением новых инновационных и стратегических ориентиров, растущей плотностью информационного пространства становятся высоко динамичными структурами. Постоянно изменяются параметры их деятельности и их работа в целом. Кроме того, также изменяются факторы воздействия окружающей среды. Объективные требования к системе оперативного контроллинга предприятия формируются под влиянием данных тенденций, в том числе складываются требования к механизму «вопросы-ответы», рассмотренному ниже. Одно из таких требований – понимание того, что выходные данные о деятельности предприятия являются отображением только части реального текущего состояния предприятия. Получение абсолютно полной и релевантной фактическому состоянию предприятия РЭП оценки является недостижимым, поскольку необходима фиксация всех звеньев системы «параметры деятельности предприятия – система оперативного контроллинга – факторы воздействия окружающей среды», что, очевидно, является абсолютно невозможным.

Следовательно, основной проблемой является выработка эффективной системы оперативного контроллинга, базирующейся на следующих ключевых позициях: выявление (отчасти условное) фиксированных и переменных параметров деятельности предприятия; выделение критически важных «вопросов» в системе оперативного контроллинга, требуемых для создания релевантной информационной модели деятельности; выявление критически важных факторов воздействия окружающей среды, в наибольшей степени влияющих на предприятие РЭП. В случае игнорирования данных факторов, управленческие структуры не смогут принимать управленческие решения, позволяющие повысить эффективность деятельности предприятия.

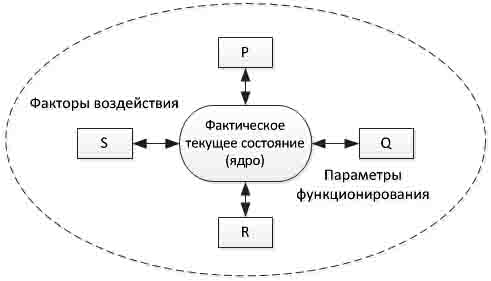

Не следует забывать о зависимости механизма построения «ответов» (данных, выдаваемых системой оперативного контроллинга «на выходе») от механизма формирования «вопросов» (структуры информационной системы, системы ввода первичных данных в информационную систему предприятия, самой методологии оперативного контроллинга и др.). Все механизмы «вопрос-ответ» можно представить в качестве следующей модели. Исследователи задают определенную систему «вопросов» (P, Q, R, S) и на выходе получают определенную систему «ответов». Система анализа и оценки деятельности предприятия представлена на рисунке 1.

Во многом структура вопросов, принятая исследователями определяется ожидаемой структурой «ответов». Другими словами, наблюдается зависимость от выбора показателей деятельности предприятия и факторов воздействия окружающей среды при осуществлении процесса анализа и оценки.

Рис. 1. Модель анализа и оценки состояния объекта.

Касательно системы оперативного контроллинга стоит отметить, что в данной ситуации «вопросами» считаются задачи, поставленные контроллерами перед информационной системой предприятия и структурами прогнозирования или планирования. В том случае если основной показатель (фактор воздействия окружающей среды) не достаточным образом учитывается в системе оперативного контроллинга, то он не будет принят в расчет при создании информационной базы.

В результате на уровне принятия оперативного управленческого решения данный параметр не войдет в информационное поле. Следовательно, особую важность приобретает уровень профессиональной компетенции менеджмента и контроллеров.

Важным фактором является информационная составляющая, управленческие структуры предприятия при выборе той или иной информационной системы должны учитывать, что процессы оперативного контроллинга проводятся на стыке интересов работников разных специальностей. Подобная разнонаправленность создает совокупность строгих и ясных требований к формированию и последующему развитию системы оперативного контроллинга, в рамках которой осуществляется выбор информационной системы предприятия.

При этом на одном предприятии могут присутствовать разноплановые информационные системы, которые являются замкнутым контурами и не стыкуются между собой. В таком случае появляется проблема комплексной автоматизации, учитывающей имеющиеся автоматизированные информационные контуры. В целом можно сделать вывод о большом количестве проблем в области информационной составляющей оперативного контроллинга, которые, тем не менее, в современных условиях развития начинают адекватно решаться.

Еще одной важнейшей проблемой формирования и развития системы оперативного контроллинга на предприятиях РЭП в России является зачастую принципиальное разграничение сфер ответственности контроллеров и руководителей.

По нашему мнению, контроллер должен нести ответственность за методологическое обеспечение, а также интерпретирование и агрегирование полученных им данных в информационную основу принятия управленческих решений, а руководитель – за принятие управленческих решений и конечные результаты функционирования предприятия.

Достаточно серьезной проблемой с точки зрения эффективного оперативного контроллинга на предприятии является конфликт контроллера и остальных сотрудников (специалистов и управленческих структур). Для решения данной проблемы необходим целый комплекс условий, включающий утверждение информационной и консультационной роли службы контроллинга в функционировании предприятия РЭП; проактивная линия поведения руководства предприятия в сфере разработки и внедрения системы контроллинга на предприятии РЭП, а также службы контроллинга; соответствующая подготовка контроллеров среднего и высшего уровня (в том числе – психологическая). Выполнение указанных условий позволяет обеспечить четкое исполнение своих функций службой контроллинга в сфере своих компетенций и снижение уровня социальной напряженности до минимума.

В настоящее время число предприятий, внедряющих основы контроллинга постоянно увеличивается. Активное участие предприятий, работающих в различных отраслях, в работе Некоммерческое партнерство «Объединение контроллеров» в России [2] и «Академии контроллинга» [3] свидетельствует о росте актуальности как практики, так и теории контроллинга. Также этот факт подтверждает применение документов организации «Международная группа контроллинга» (International Group ofСontrolling) [4].

Сложность внедрения системы контроллинга можно охарактеризовать следующими аспектами: интенсивное изменений информационных технологий, необходимость организационных изменений, недостаточный опыт реализации на российских предприятиях, отсутствие широкой базовой подготовки профильных специалистов [1].

Учитывая тенденции в развитии предприятий РЭП, следует уделять особое внимание основным проблемам развития оперативного контроллинга в их деятельности. Актуальность развития методологической основы реализации системы оперативного контроллинга возрастает в связи с тенденциями глобализации рынков. Основным способом доступа к ресурсам и обеспечения эффективного роста, а также более легких путей выхода на новые рынки является создание современных союзов, которые принимают в настоящее время различные формы (совместные проекты, общее финансирование, единые маркетинговые мероприятия). Этот процесс отражается на процессе развития оперативного контроллинга на предприятиях, участвующих в подобных союзах.

1. Карминский A.M., Фалько С.Г., Жевага A.A., Иванова Н.Ю. Контроллинг: учебник / Под ред. A.M. Карминского, М.: Финансы и статистика, 2006. 336 с.

3. http://сontrolling-akademie.ru/.

4. http://www.igc-controlling.org/.

Поступила в редакцию 28.08.2013 г.