Оценка рисков в принятии управленческих решений по развитию бизнес-модели машиностроительного предприятия

Волошин Владимир Степанович,

кандидат экономических наук, доцент кафедры экономики и маркетинга,

Дейнега Александр Викторович,

кандидат экономических наук, доцент, заведующий кафедрой экономики и маркетинга.

Ровенский институт славяноведения Киевского славистического университета.

Углубление экономического кризиса приводит к возникновению неожиданных ситуаций, которые зачастую требуют срочных и часто рисковых управленческих действий. При построении бизнес-модели почти каждое решение принимается руководителем в условиях неопределенности, поскольку отсутствует полная информация о необходимых процессах. Также с удаленным наступлением события во времени неопределенность увеличивается в геометрической прогрессии. В такой ситуации количественный анализ риска позволит проводить прогнозирование на будущие периоды, что, в свою очередь, приведет к принятию эффективных управленческих решений.

Рассматривая экономические условия машиностроительного производства на товарном рынке, можно выделить такие факторы риска как политика государства в машиностроительной отрасли, уровень развития инфраструктуры, цены на энергоносители, износ оборудования, разработка и внедрение новейших технологий, отсутствие информации.

Анализ риска является частью системного подхода к принятию управленческих решений, процедур и практических действий в вопросе решения задач обеспечения промышленной безопасности. При этом анализ риска можно определить как систематическое использование имеющейся информации для выявления опасностей и оценки риска для имущества предприятия или окружающей среды. Анализ риска заключается в выявлении опасностей и оценке риска. В свою очередь, опасность – это источник потенциального ущерба, вреда или ситуации с возможностью нанесения ущерба, а риск – это сочетание частоты или вероятности последствий наступления определенного опасного события [4, 102-104], то есть понятие риска всегда включает два элемента: частоту, с которой происходит опасное событие, и следствие наступления опасного события. Идентификация опасности – это процесс выявления и признания, что опасность существует и определение ее характеристик, а оценка риска – это использование доступной информации и прогнозов для оценки опасности от факторов влияния.

Эффективность оценки риска существенно зависит от развитости и точности расчетных методик, привлеченных средств для применения методик на практике, квалификации и компетентности экспертов, осуществляющих анализ риска, организации анализа риска, финансирование экспертиз и способов привлечения наиболее квалифицированных специалистов для экспертизы.

При разработке мер по уменьшению риска развития бизнес-модели необходимо учитывать, что в первую очередь разрабатываются и внедряются самые простые и связанные с наименьшими затратами рекомендации, направленные на повышение безопасности предприятия. Степень снижения риска, которая может быть достигнута за счет внедрения той или иной рекомендации, как правило, заранее неизвестна и ресурсы, которые направляют на уменьшение риска, ограничены. Также на разработку каждой рекомендации затрачивается много времени и средств, что нецелесообразно при незначительном снижении риска.

На сегодняшний день при оценке риска развития бизнес-модели предприятия используются различные методы, которые можно группировать по двум группам:

1. Фактографические методы (основаны на фактической информации об объекте исследования): статистические методы, анализ целесообразности затрат, анализ финансовой устойчивости предприятия.

2. Экспертные (используют опыт и интуицию специалистов): метод экспертных оценок, аналитические методы, метод аналогий.

Количественно оценить риск можно анализируя распределение вероятностей различных результатов. Распределение вероятностей может быть дискретным или непрерывным. Дискретное распределение предполагает наличие конечного числа возможных результатов, каждый из которых имеет свою вероятность наступления, сумма всех вероятностей, при этом, равна единице. В случае непрерывного распределения результат может принять любое значение в определенном интервале.

Для того, чтобы осуществлять прогнозирование в условиях неопределенности, сначала необходимо формально описать величину риска:

![]() , (1)

, (1)

где

R – уровень риска;

A – следствие

наступления нежелательного события; ![]() - вероятность

наступления нежелательного события.

- вероятность

наступления нежелательного события.

Величина R явно связана с теми факторами, которые не подлежат учету: политические, социально-экономические, научно-технические, и т.п. Следствием действия таких факторов является наступление нежелательного события A с определенной вероятностью Q.

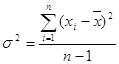

Для

количественной оценки единичного риска в процессе принятия управленческих

решений по развитию бизнес-модели предприятия можно применять известные статистические

величины: дисперсия (![]() ) и среднеквадратическое отклонение

) и среднеквадратическое отклонение ![]() .

.

(2)

(2)

где

![]() - значение исследуемой величины;

- значение исследуемой величины; ![]() - среднее значение исследуемой величины;

- среднее значение исследуемой величины;

![]() - число наблюдений.

- число наблюдений.

Как можно видеть, дисперсия представляет собой взвешенную по вероятностям сумму квадратов отклонений результатов от ожидаемого значения. Чем выше дисперсия, тем более разбросаны значения и, соответственно, риск, связанный с принятием решения.

Сравнивая

отклонение от одного значения в одной совокупности, недостаточно рассчитывать

абсолютные статистические величины, поскольку они зависят и от размера

вариации, и от уровня значения. В таких случаях определяют коэффициент вариации

![]() , базой сравнения в котором выступает

средняя величина:

, базой сравнения в котором выступает

средняя величина:

![]() (3)

(3)

Коэффициент вариации выступает количественной мерой риска на единицу доходности от принятия решения, и может применяться для сравнения различных проектов именно с точки зрения риска.

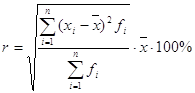

Уровень риска можно рассматривать как степень вариации значений исследуемого экономического процесса за определенный период времени, то есть:

, (4)

, (4)

где

![]() - уровень риска;

- уровень риска; ![]() ,

, ![]() - соответственно

i-тое и среднее значение процесса;

- соответственно

i-тое и среднее значение процесса; ![]() - частота, с

которой встречается i-тое значение;

- частота, с

которой встречается i-тое значение; ![]() - количество

значений.

- количество

значений.

Чем больше значение r, тем больше вариация и, соответственно, больший уровень риска для развития бизнес-модели предприятия. Считается, если данный показатель не превышает 33%, то риск можно считать незначительным, а значительное вложение средств с целью дополнительного его снижение является нецелесообразным.

Используя дисперсию и среднеквадратическое отклонение, можно оценить совокупную неопределенность отклонение результата от принятия решения в обоих направлениях (как в отрицательную, так и в положительную). Однако, при анализе риска, как правило, большее значение придается вероятности отклонения в сторону уменьшения доходов предприятия по сравнению с ожидаемыми. Кроме того, распределение вероятности может быть несимметричным, и тогда отклонение в каждую из сторон имеет смысл рассматривать отдельно.

В экономическом смысле риск можно определить как возможность наступления событий, которые приводят к возникновению убытков в процессе построения бизнес-модели предприятия. Наряду с экспертными методами, количественная оценка риска на основе статистических критериев, позволит проводить средне- и долгосрочное прогнозирование, в свою очередь приведет к принятию эффективных управленческих решений по развитию бизнес-модели машиностроительного предприятия.

Литература

1. Кузьбожев Э.Н. Экономическое прогнозирование (методы и модели). – Курск, 1997. – 90 с.

2. Башкатова Ю.И. Управленческие решения. – М.: Московский международный институт эконометрики, информатики, финансов и права, 2003. – 89 с.

3. Бройдо В.Л. Достоверность экономической информации в АСУ. – Л: Изд-во Ленинградского ун-та, 1984. – 200 с.

4. Куницына Н.Н. Экономическая динамика и риски. – М.: Редакция журн. «Экономика с.-х. и перерабатывающих предприятий», 2002. – 288 с.

Поступила в редакцию 10.11.2014 г.