Оценка развития зернового рынка в Российской Федерации

Панина Елена Борисовна,

кандидат экономических наук, доцент,

Ануфриева Александра Владимировна,

ассистент,

Письяукова Ольга Александровна,

студентка,

Воронежский государственный аграрный университет им. императора Петра I.

Производство зерна занимает особое место среди других отраслей растениеводства. Зерно является основой питания человека, потому что это не только хлеб и широкий ассортимент мучных изделий, но и источник производства молока, мяса, яиц и других продуктов.

По результатам 2013-2014 года Россия заняла 5-е место по объему производства зерновых культур и 6-ое место в рейтинге крупнейших стран-экспортеров зерна в мире.

Таблица 1.

Динамика валового сбора, посевных площадей и урожайности зерновых и зернобобовых культур в целом по Российской Федерации (во всех категориях хозяйств). Рассчитано на основе статистических сборников Федеральной службы государственной статистики «Россия в цифрах» [4, с. 272-274; 5, с. 282-284].

|

Годы |

Валовой сбор |

Посевные площади |

Урожайность |

|||

|

млн. т |

темп роста базисный, % |

тыс. га |

темп роста базисный, % |

ц/га (по убранной площади) |

темп роста базисный, % |

|

|

1992 |

106,9 |

- |

61939 |

- |

18,0 |

- |

|

1995 |

63,4 |

59,3 |

54705 |

88,3 |

13,1 |

72,8 |

|

2000 |

65,4 |

61,2 |

45585 |

73,6 |

15,6 |

86,7 |

|

2005 |

77,8 |

72,8 |

43593 |

70,4 |

18,5 |

102,8 |

|

2006 |

78,2 |

73,2 |

44765 |

72,3 |

18,9 |

105,0 |

|

2007 |

81,5 |

76,2 |

44265 |

71,5 |

19,8 |

110,0 |

|

2008 |

108,2 |

101,2 |

46742 |

75,5 |

23,8 |

132,2 |

|

2009 |

97,1 |

90,8 |

47553 |

76,8 |

22,7 |

126,1 |

|

2010 |

61,0 |

57,1 |

43194 |

69,7 |

18,3 |

101,7 |

|

2011 |

94,2 |

88,1 |

43572 |

70,3 |

22,4 |

124,4 |

|

2012 |

70,9 |

66,3 |

44439 |

71,7 |

18,3 |

101,7 |

|

2013 |

92,4 |

86,4 |

45826 |

74,0 |

22,0 |

122,2 |

Данные таблицы 1 позволяют сделать вывод, что потенциал зерновой отрасли все еще не полностью используется. Уровень производства зерна в дореформенном 1992 году был превышен лишь 1 раз – в 2008 году. Положительной оценки заслуживает тенденция роста урожайности зерновых и зернобобовых культур. В то же время, не полностью используются возможности расширения посевных площадей, что связано с недостаточной обеспеченностью сельскохозяйственных товаропроизводителей техникой.

Следует также отметить, что за рассматриваемый период времени существенно изменился состав производимой продукции зерновых и зернобобовых культур, что показывают данные следующей таблицы.

Таблица 2.

Динамика производства основных видов зерновых и зернобобовых культур в целом по Российской Федерации. Рассчитано на основе статистических сборников Федеральной службы государственной статистики «Россия в цифрах» [4, с. 272-274; 5, с. 282-284].

|

Годы |

1992 |

2000 |

2005 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Темп роста базисный. % |

|

Пшеница озимая и яровая |

46,2 |

34,5 |

47,6 |

63,8 |

61,7 |

41,5 |

56,2 |

37,7 |

52,1 |

112,8 |

|

Рожь озимая и яровая |

13,9 |

5,4 |

3,6 |

4,5 |

4,3 |

1,6 |

3,0 |

2,1 |

3,4 |

24,5 |

|

Кукуруза на зерно |

2,1 |

1,5 |

3,1 |

6,7 |

4,0 |

3,1 |

7,0 |

8,2 |

11,6 |

552,4 |

|

Ячмень озимый и яровой |

27,0 |

14,0 |

15,7 |

23,2 |

17,9 |

8,4 |

16,9 |

14,0 |

15,4 |

57,0 |

|

Овес |

11,2 |

6,0 |

4,5 |

5,8 |

5,4 |

3,2 |

5,3 |

4,0 |

4,9 |

43,8 |

|

Просо, тыс. т |

1535 |

1124 |

455 |

711 |

265 |

134 |

878 |

334 |

419 |

27,3 |

|

Гречиха, тыс. т |

1038 |

997 |

605 |

924 |

564 |

339 |

800 |

797 |

834 |

80,4 |

|

Рис, тыс. т |

754 |

584 |

571 |

738 |

913 |

1061 |

1056 |

1052 |

935 |

124,1 |

|

Зернобобовые |

3,1 |

1,2 |

1,6 |

1,8 |

1,5 |

1,4 |

2,5 |

2,2 |

2,0 |

64,5 |

Данные таблицы свидетельствуют о значительном (в 5,5 раз) увеличении производства кукурузы на зерно, риса (на 24,1%) и пшеницы (на 12,8%). В то же время, сократилось производство ржи (на 75,5%), проса (на 72,7%), овса (на 56,2%), ячменя (на 43,0%), зернобобовых (на 35,5%), гречихи (на 19,6%). Основной причиной изменения структуры производства является изменение структуры спроса на внутреннем и внешнем рынках, а также изменение цен реализации.

Данные об экспорте зерна из Российской Федерации представим на графике рис. 1.

Рис. 1. Экспорт зерна из Российской Федерации 2003-2013 гг. [3].

Как показывают данные рисунка 1, с 2003 года наблюдается наращивание экспорта зерна из Российской Федерации. Исключением был лишь 2010 год, который характеризовался крайне неблагоприятными природно-климатическими условиями – продолжительной засухой в весенне-летний период, что привело к значительной гибели посевов зерновых.

Сложная внешнеэкономическая ситуация, санкции, применяемые к России со стороны Евросоюза и США, девальвация рубля в сочетании с ростом мировых цен на зерно дополнительно стимулировала его экспорт, ограничивая предложение на внутреннем рынке, что вело к росту цен.

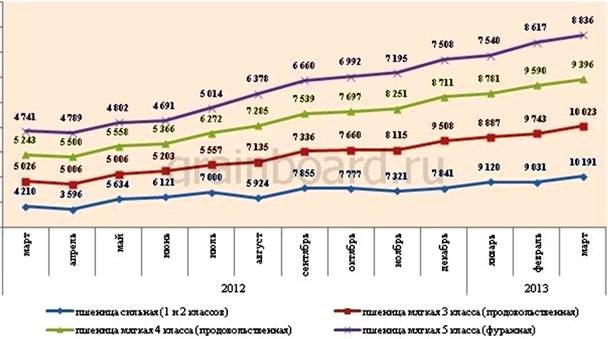

Рис. 2. Изменение цен реализации пшеницы в 2012-2013 году [2].

Нестабильная политическая ситуация на Украине вызвала опасения относительно экспорта украинского зерна. Это также привело к повышению цены на зерно на мировом рынке в первой половине 2014 г.

Под влиянием этих факторов в течение всего прошедшего сезона 2013-2014г, особенно во второй его половине наблюдалось повышение цен на пшеницу, что является нетрадиционным развитием ценовой конъюнктуры на зерновом рынке, поскольку с начала года под влиянием сезонного фактора цены должны снижаться. С февраля по апрель 2014 г. цены на пшеницу выросли в среднем более чем на 2000 рублей за тонну. Высокие цены и дефицит предложения на внутреннем рынке сохранялись до конца сезона.

Рынок ячменя не испытывал каких-либо серьезных ценовых колебаний под влиянием вышеуказанных факторов, оказавших влияние на рынок пшеницы. В 2013-2014 гг. нареканий к качеству ячменя у операторов рынка не возникало, количество предложений было достаточным. Соответственно, цены на ячмень в прошедшем сезоне оставались относительно стабильными.

Неожиданным фаворитом года на российском зерновом рынке стала фуражная кукуруза, производство и экспорт которой в России достигли рекордных показателей. В 2013 г. Россия вышла на 5-ое место по объемам экспорта кукурузы на мировом рынке, хотя в 2011 г. она занимала лишь 9-ое место в рейтинге стран-поставщиков данной культуры. Одним из самых крупных покупателей российской кукурузы была Турция – 23% всего экспорта. Новой тенденцией этого сезона стали активные поставки кукурузы в Южную Корею – 20% экспорта.

В 2013-2014гг. был отмечен высокий спрос на кукурузу не только со стороны компаний-экспортеров, но и на внутреннем рынке со стороны перерабатывающих предприятий, которые на фоне дефицита предложения фуражной пшеницы и высоких цен на нее, предпочитали закупать кукурузу.

С начала 2014 г. как на внутреннем, так и на экспортном рынке фуражной кукурузы отмечалось повышение цен. Высокий спрос на кукурузу российского производства на мировом рынке и благоприятная ценовая конъюнктура способствовали увеличению посевных площадей под эту культуру в 2014 г. до 2,7-2,8 млн. га, что примерно на 10% выше уровня 2013 г [2].

Увеличивать производство зерна как за счет мобилизации интенсивных, так и экстенсивных факторов, с использованием естественных, инновационных и инвестиционных факторов развития зерновой отрасли является сложной и многоаспектной задачей. Но ее решение даст возможность стране повысить внутреннее потребление зерна и доходность его производителей, значительно укрепить собственную продовольственную безопасность и экспортные позиции в мире. Для этого необходимо:

- соразмерять объем увеличения производства зерна с рациональным использованием биоклиматического потенциала и производственных ресурсов, созданием необходимых резервных и экспортных ресурсов зерна, повышением качества зерна с учетом его целевого использования, одновременно завоевывая мировой рынок более качественного зерна;

- наращивать производство зерна при одновременном сокращении его нерационального использования на семенные и, особенно, на фуражные цели и увеличении поставок более качественного и конкурентоспособного зерна на мировой рынок;

- расширять в первую очередь внутреннее потребление зерна за счет наращивания производства животноводческой продукции, осуществления в рациональных размерах ее импортозамещения;

- улучшать размещение, углублять специализацию и усиливать концентрацию производства зерна в тех регионах, где почвенно-климатические условия наиболее благоприятны для возделывания отдельных видов зерновых культур, учитывая и строго соблюдая рекомендуемые наукой севообороты для повышения экологичности производства, а также в целях сохранения и повышения плодородия почвы;

- совершенствовать межотраслевые пропорции, ликвидировать сложившийся технико-технологический разрыв в ведении зернового хозяйства и подотраслей животноводства;

- создать недостающие элементы инфраструктуры зернового рынка, особенно связанные с экспортом зерна за счет внедрения более современных логистических систем.

Многие ученые экономисты, в том числе Алтухов А.И, считают, что Россия располагает огромным аграрным потенциалом и может производить тонну зерна на душу населения [1]. Для успешной развития зерновой отрасли потребуются значительные финансовые средства и продолжительное время.

Эффективная реализация системы тактических и стратегических мер по увеличению производства и улучшению качества зерна, повышению доходов сельскохозяйственных товаропроизводителей, преодолению разного рода рисков позволит не только сохранить надежное обеспечение нашей страны зерном, но и укрепить ее позиции на мировом зерновом рынке, реально обеспечить ей статус крупной мировой зерновой державы.

Литература

1. Алтухов А.И. Развитие зернового хозяйства и рынка зерна в России: проблемы и пути решения / А.И. Алтухов // Научное обозрение: теория и практика. – 2014. - № 1. - С.15-21.

2. www.webconomy.ru.

3. Официальный сайт Федеральной службы государственной статистики Российской Федерации: www.gks.ru.

4. Россия в цифрах. 2011: краткий статистический сборник / Федеральная служба государственной статистики (Росстат); [отв. за вып.: В.Б. Житков [и др.].— М.: Росстат, 2011. - 581 с.: табл.— ISBN 978-5-89476-315-6

5. Россия в цифрах. 2014: краткий статистический сборник / Федеральная служба государственной статистики (Росстат); [отв. за вып.: В.Б. Житков [и др.].— М.: Росстат, 2014. - 558 с.: табл.— ISBN 978-5-89476-377-4

Поступила в редакцию 22.12.2014 г.