К вопросу организации системы ипотечного кредитования в Республике Узбекистан

Муминова Элнорахон Абдукаримовна,

кандидат экономических наук, старший преподаватель кафедры экономики Ферганского политехнического института, Узбекистан.

В работе исследована система организации ипотечного кредитования в Республике Узбекистан. Раскрыта экономическая сущность понятий «ипотека», «ипотечный кредит» и по ним сформированы усовершенствованные авторские определения. Разработана авторская классификация моделей ипотечного жилищного кредитования. Предложена национальная модель ипотечного кредитования.

Ключевые слова: ипотека, ипотечное кредитование, ипотечный рынок Узбекистана, модели функционирования ипотечного рынка.

Keywords: mortgage, mortgage lending, mortgage market Uzbekistan, model functioning mortgage market.

Значимым направлением социально-экономического развития Республики Узбекистан в начале XXI века выступает формирование рынка доступного жилья путем создания условий для сбалансированного увеличения платежеспособного спроса домашних хозяйств на жилую недвижимость. Интеграция Узбекистана в мировую экономику предполагает, в том числе, встраивание отечественного рынка ипотечного кредитования в мировую финансовую систему. В странах современного мира ипотечное кредитование является важным элементом кредитного механизма национальной финансовой системы.

Начало ипотечного кредитования (ИК) в Узбекистане берет с 1996 года, с Программы строительства многоквартирных жилых домов с использованием именных жилищных облигаций. В 2005-2013 гг. принимается ряд нормативных актов по либерализации ИК:

§ Постановление Президента «О дальнейшем развитии жилищного строительства и рынка жилья» (ПП-10 от 16 февраля 2005 г.);

§ создание акционерного коммерческого ипотечного банка «Ипотека-банк» (ПП-10 от 16 февраля 2005 г.) на базе специализированных банков и принятие Закона «Об Ипотеке», внесение изменений и дополнений в нормативные документы, в том числе в Гражданский кодекс;

§ Указ Президента «О дополнительных мерах по материальной и моральной поддержке молодых семей» (УП-3878 от 18 мая 2007 г.);

§ ежегодная программа по утверждению объемов строительства многоквартирных жилых домов в Республики и объемов ипотечного кредитования;

§ принятие Государственной программы «Год семьи», предусматривающей строительство многоэтажных жилых домов;

§ принятие нормативных документов по ипотечному кредитованию населения и строительства многоквартирных жилых домов 2012-2013 гг., по программе «Жилье - молодым семьям».

Исходя из приведенных нормативных актов, в проведенных нами исследованиях особенностей и отличительных черт системы ипотечного кредитования в Узбекистане определены ее основные элементы и их взаимосвязь; проанализированы характерные черты и современное состояние национального рынка ипотечного кредитования; обоснованы основные подходы к трансформации отечественной модели ипотечного кредитования с учетом международного опыта и условий Узбекистана.

Проведенный автором обзор понятийного аппарата ипотеки показал, что в некоторых случаях для обозначения одной и той же категории исследователями используются различные термины, в то же время ряд понятий употребляется некоторыми учеными с неодинаковыми значениями. Исследование вопроса сущности ипотеки в современной научной литературе и законодательстве разных стран дает основание сделать вывод о том, что термин «ипотека» рассматривается с правовой и экономической точек зрения, а также в качестве инструмента секьюритизации. С юридической точки зрения, главным акцентом в толковании сущности ипотеки является обеспечение права кредитора в удовлетворении его требований за счет предмета ипотеки. С экономической точки зрения ипотека неотъемлемо связана с выполнением финансового обязательства.

Автор считает, что толкование ипотеки как залога недвижимого имущества для обеспечения кредита является достаточно узким, поскольку, во-первых, не раскрывает сути ипотеки как вещественного права на удовлетворение требований за счет предмета ипотеки, во-вторых, ограничивает использование ипотеки только кредитными отношениями. Поэтому, сформулируем определение ипотеки применительно для Узбекистана. По нашему мнению, ипотека представляет собой экономические отношения, обуславливающие тесную взаимосвязь залога недвижимости, который возникает при получении долгосрочной ссуды и кредита под данный залог, и позволяющие удовлетворять права кредитора, в случае невыполнения заемщиком обязательств, за счет предмета залога преимущественно перед другими кредиторами заемщика с учетом ранга ипотеки. На основе данного определения было усовершенствовано понятие «ипотечный кредит». Ипотечный кредит – это долгосрочное обязательство, обеспеченное залогом недвижимого имущества или имущественных прав на недвижимость с сохранением права ипотекодателя на владение и пользование ним.

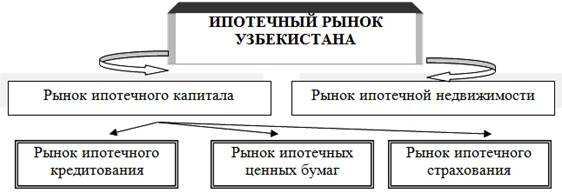

В контексте проведенного исследования интерес с научной точки зрения представляет формулировка четкого определения такой экономической категории, как ипотечный рынок. С одной стороны, ипотечный рынок рассматривается как объект, обслуживающий движение финансового капитала в форме ипотечных ценных бумаг и который выступает сегментом рынка ценных бумаг, а с другой – как сфера аккумулирования долгосрочных денежных накоплений с целью предоставления ипотечных кредитов путем эмиссии ипотечных облигаций, вследствие чего он является частью рынка ссудных капиталов. Ипотечные облигации используются на вторичном ипотечном рынке в процессе секьюритизации активов, а на первичном – залоговые, однако и закладная, и ипотечные облигации, и другие производные ипотечные ценные бумаги являются финансовыми обязательствами, обеспеченными недвижимостью, что является основанием выведения рынка ипотечной недвижимости в отдельный сегмент. Таким образом, по мнению автора, рынок ипотечного кредитования Узбекистана представляет собой составную часть рынка ипотечного капитала, однако, не исчерпывает его см. рис. 1.

Рис. 1. Место рынка ипотечного кредитования в структуре ипотечного рынка Узбекистана.

В условиях становления эффективной финансовой системы Республики Узбекистана и построения собственной структуры ипотечного жилищного кредитования особенно важным представляется изучение его развития в зарубежной практике с помощью методологии мировых и исторических аналогий. Помимо анализа традиционных мировых лидеров в области ипотечного кредитования (США, стран Европейского Союза и т.д.) и особенностям функционирования различных институциональных структур.

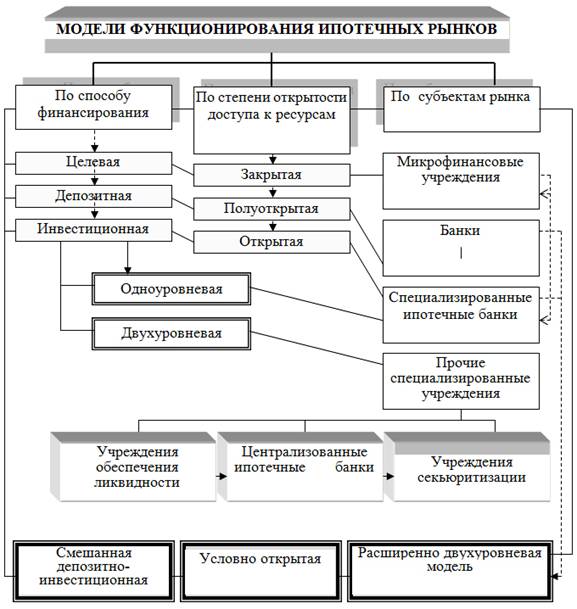

Проведенное исследование позволило разработать авторскую классификацию самых известных, используемых и популярных в мире моделей ипотечного жилищного кредитования, которая, по мнению автора, наиболее полно и с приемлемой степенью детализации увязывает между собой все наиболее существенные характеристики данных рынков. Классификация автора представлена на рис. 2.

Рис. 2. Классификация моделей ипотечного жилищного кредитования.

Применение метода международных сравнений, в данном случае позволило оценить будущую траекторию движения рынка ипотеки в Узбекистане, учитывая выбранные инструменты, степень государственной поддержки, различия в объекте и субъекте ипотеки.

Несмотря на то, что ипотечный бизнес и его составная часть – ипотечное жилищное кредитование, новое направление в современной национальной экономике Узбекистана, к настоящему времени уже сформировалась основа для развития системы ипотеки. Некоторые исследователи сегодня придерживаются того мнения, что «национальная модель развивается по принципам двухуровневой американской модели». С приходом кризиса отдельные представители научного сообщества, аналитики и градостроители уверенно констатировали тот факт, что американская модель ипотечного кредитования уступила место немецкой модели. Другие обосновывают целесообразность и предлагают механизм внедрения в Узбекистане комбинированной модели ипотечного кредитования на базе использования «американской» и «европейской» моделей ипотеки.

Проведенное исследование показало, что в стране действует до двух десятков ипотечных моделей. В большинстве своем это связано с тем, что в регионах по-своему подходят к решению жилищной проблемы и развитию ипотечного кредитования. Этому есть вполне логичное и обоснованное объяснение. Как показывает зарубежный опыт, ипотека популярна, прежде всего, в тех странах, где хорошо развит средний класс, а это означает, что с ростом благосостояния граждан Узбекистана популярность ипотеки в нашей стране будет только расти.

Литература

1. Всяких Ю. В. Секьюритизация ипотечных кредитов для развития систем ипотечного жилищного кредитования // Актуальные проблемы экономики в условиях реформирования современного общества: материалы заоч. междунар. науч.-практ. конф., Белгород. – 2013. – Т. 15.

2. Задонский Г. Рынок недвижимости // Russian Economic Developments (in Russian). – 2014. – №. 1. – С. 43-47.

3. Курпаяниди К.И. Государственный регламент инновационного процесса: зарубежный опыт и практика Узбекистана // Экономический анализ: теория и практика. Москва. 2014. - №9. С.60-64.

4. Муминова Э.А. Значения эффективного управления риском ипотечного кредитования. // Материалы. Двадцать четвертые международные плехановские чтения. – Москва, 2011. – С. 307.

5. Рейнгольд В. А. Правовая природа ипотеки в странах Балтии // Юридическая наука. – 2013. – №. 2.

6. Шевчук Д. Недвижимость и ипотека. – М.: Litres, 2013.

Поступила в редакцию 24.03.2014 г.