Стратегии управления оборотными средствами на современных предприятиях АПК

Карпычева Екатерина Юриевна,

аспирант Орловского государственного института экономики и торговли.

Статья раскрывает критерии и этапы формирования стратегии эффективного управления оборотными средствами на предприятиях АПК, показывает сравнительную характеристику моделей управления оборотными средствами с учетом организации процесса сбыта на предприятии.

Ключевые слова: оборотные средства, стратегия, модели, критерии, управление, предприятие.

Keywords: working capital, strategy, model, criteria, management, enterprise.

Стратегия и тактика управления оборотными средствами предприятий АПК направлена на их формирование в необходимом объеме при наименьших затратах и минимальных рисках, а также повышение рациональности их использования. Проблема оптимального выбора стратегии формирования оборотных средств в условиях перехода к рыночным отношениям на большинстве предпринимательских структур решается методом проб и ошибок. При недостатке собственных источников формирования оборотных средств многие предприниматели привлекают заемные средства.

Однако это может привести к потере платежеспособности, поэтому необходимо выбрать правильную стратегию формирования оборотных средств. Основной момент в определении стратегии развития предприятия – определение параметров развития. Как правило, большинство предприятий формирует стратегию в качественных терминах, которые не являются четкими целевыми установками, что затрудняет оценку достигнутых результатов в сравнении с прогнозируемыми показателями.

Таким образом, предприятиям необходимы новые модели, где в качестве основных параметров и переменных выступают характеристики финансово-экономического состояния предприятия. Это позволяет оценивать варианты развития и формулировать целевые установки, т.е. подходить к формированию вариантов принятия решений подразумевает умение размещать, сохранять и наращивать оборотные средства путем интегрированного управления их, элементами и увеличение прибыли предприятия.

Предпринимательские структуры различаются по многим признакам, именно поэтому приоритеты в стратегии управления оборотными средствами могут постепенно меняться по мере достижения конкретных целей. В различных предпринимательских структурах состав и структура оборотных средств не одинаковы, они различаются в зависимости от формы собственности, специфики организации и производственного процесса, взаимоотношений с поставщиками и покупателями, финансового состояния и других факторов, меняющихся с течением времени. Поэтому, оптимизируя структуру капитала можно одновременно минимизировать его стоимость, что будет способствовать максимизации рыночной стоимости всего предприятия.

Учитывая современные условия внешней и внутренней среды функционирования предприятий АПК, возникает проблема оптимального выбора стратегии формирования и использования их оборотных средств, связанная с сезонным характером производства и недостатком собственных источников формирования оборотных средств.

Формирование стратегии управления оборотными средствами в наибольшей степени зависит от пяти критериев:

1. Недостаточность денежных средств для ведения производственной деятельности, на случай непредвиденных расходов и для потенциально эффективных капиталовложений.

2. Недостаточность собственных кредитных возможностей, связанная с ростом дебиторской задолженности. С позиции воспроизводства оборотных средств она имеет двойственный смысл. С одной стороны, рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, предприятие может вынести не всякий размер дебиторской задолженности, поскольку ее рост представляет собой иммобилизацию собственного оборотного капитала, а превышение ею некоторого предела может привести также к потере ликвидности и даже остановке производства. Такая ситуация весьма характерна для современных кризисных условий российской экономики, увеличивших хронические взаимные неплатежи.

3. Недостаточность или избыточность производственных запасов для выполнения всех контрактов связана с риском дополнительных издержек или остановки производства.

4. Излишний объем оборотных средств в неликвидной форме увеличивает издержки хранения запасов и сокращает доходы.

5. Высокий уровень кредиторской задолженности, особенно со сроками погашения, образующими кассовые разрывы. При значительном размере дорогостоящего кредита и с бездействующими чрезмерными запасами предприятие не будет иметь достаточного запаса денежных средств, чтобы оплатить счета, что, в свою очередь, ведет к невыполнению обязательств.

6. Нерациональное сочетание между краткосрочными и долгосрочными источниками заемного капитала. Несмотря на то, что долгосрочные источники, как правило, дороже, в некоторых случаях именно они могут обеспечить при меньшем росте ликвидности большую суммарную эффективность. Это также особенно важно в кризисных условиях [3].

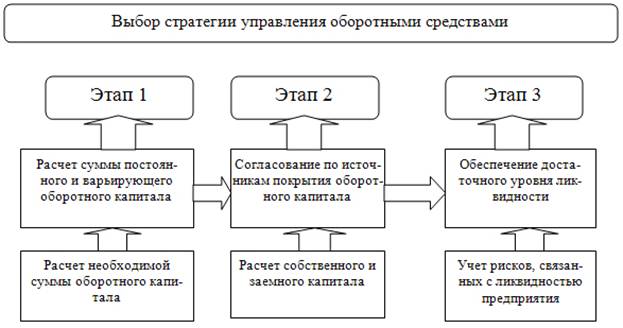

Стратегия управления оборотными средствами должна быть эффективна и хорошо продумана, также она не должна быть непредсказуемой суммой отдельных решений. Скорее, каждое решение должно составлять единую цепь продуманных и понятных стратегий. Поэтому для успешной работы в области управления оборотными средствами необходимо быть готовым к принятию сложных и компромиссных решений при выборе между несколькими конфликтующими возможностями. Процесс принятия стратегических решений в области управления оборотными средствами представлен на рисунке 1.

Рис. 1. Этапы принятия стратегических решений в области управления оборотными средствами на АПК.

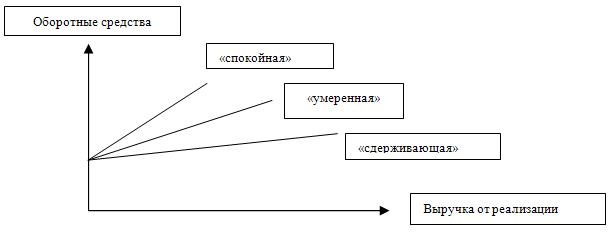

Ю. Бригхем описал следующие три варианта политики формирования оборотных средств на предприятии и соответствующие им модели [1]:

1. «Спокойная» - это наличие большого уровня запасов, дебиторской задолженности и денежных средств, при этом уровень риска будет минимальным, а объем вложенных финансовых ресурсов – максимальным;

2. «Сдерживающая» - уровень оборотных средств сведен к минимуму, при этом уровень риска будет максимальным, а объем вложенных финансовых ресурсов - минимальным.

3. «Умеренная» - это промежуточная модель между «спокойной» и «сдерживающей», при этом и уровень риска и объем финансовых вложений будет на среднем уровне.

Рис. 2. Модель воспроизводства оборотных средств Ю. Бригхема.

Наиболее эффективной является «сдерживающая» модель управления оборотными средствами, так как при ее реализации требуется минимальный уровень оборотный средств и объем финансовых ресурсов, но уровень рисков в условиях неопределенностей - максимальный. «Спокойная» модель управления оборотными средствами несет минимальные риски, однако требует максимального объема финансовых ресурсов, значительная доля активов предприятия приходится на денежные средства, товарно-материальные запасы и ликвидные ценные бумаги. «Умеренная» модель (комбинация «спокойной» и «сдерживающей») - обеспечивает средний уровень рисков и объема финансовых ресурсов, характеризуется незначительными рисками, полным контролем над ситуацией. При этом предприятие в отдельные моменты времени может иметь излишние текущие активы, однако это рассматривается как плата за поддержание ликвидности предприятия на должном уровне. Вместе с тем ее применение возможно только при четком разграничении конкретных ситуаций к той или иной модели.

Использование какой-либо из приведенных моделей зависит от организации процесса сбыта на предприятии:

- если поставки хорошо спланированы (заблаговременно известны затраты, объемы, сроки платежей, время отгрузки, слаженность работников и т.д.), то целесообразно применять сдерживающую стратегию управления. Проведение любой другой стратегии в состоянии определенности может привести к увеличению потребности во внешних источниках финансирования оборотных средств без какого-либо увеличения прибыли;

- если объемы поставок, затраты, сроки платежей четко не определены, то в этом случае предприятию следует выбрать спокойную стратегию управления. Вместе с тем в подобной ситуации допускается умеренная стратегия, но обязательно с созданием достаточного страхового запаса оборотных средств.

В теории финансового менеджмента разработаны различные критерии эффективного управления оборотными средствами и источниками их формирования. Основные из них представлены ниже:

1) минимизация текущей кредиторской задолженности. Данный подход снижает возможность потери ликвидности;

2) минимизация совокупных издержек финансирования. В данном случае ставка делается на преимущественное использование краткосрочной кредиторской задолженности как источника покрытия активов;

3) максимизация полной стоимости фирмы. Эта стратегия включает процесс управления оборотным капиталом в общую финансовую стратегию предприятия [1].

Обобщая вышесказанное о назначении стратегии управления оборотными средствами, можно кратко резюмировать особенности ее выполнения, которые должны обеспечить высокую эффективность предпринимательской деятельности: всеобъемлемость, то есть максимальный охват всех элементов процесса управления оборотными средствами и непрерывность выполнения мероприятий на всех этапах управления оборотными средствами и источниками их покрытия.

Литература

1. Бригхем Ю., Гапенски Л., Финансовый менеджмент. Полный курс: в 2-х т. Пер. с англ./ Под ред. В.В. Ковалева / СПб.: Экономическая школа, 1997. – С. 497.

2. Ван Хорн, Джеймс. Основы финансового менеджмента, 12-е издание: Пер. с англ. – М.: ООО «И.Д. Вильяме», 2008. – 1232 с.

3. Данилин В.Н., Данилина Е.И. Управление оборотным капиталом предприятия в кризисных условиях // Проблемы современной экономики, № 3 (35), 2010.

4. Коновалова, Г.И. Модель сбалансированного планирования оборотных средств предприятия [Текст] / Г.И.Коновалова//Менеджмент в России и за рубежом. – 2011. - №3 – С. 95-100.

5. Малявкина Л.И., Карпычева Е.Ю. Оборотные средства: теоретические основы исследования // Вестник ОрелГИЭТ, № 3 (25), 2013. – С. 110-117.

Поступила в редакцию 12.05.2014 г.