Приоритеты оптимизации страхования аграрного сектора Украины в условиях глобализации

Пушко Руслан Алексеевич,

аспирант Луганского национального университета им. Тараса Шевченко.

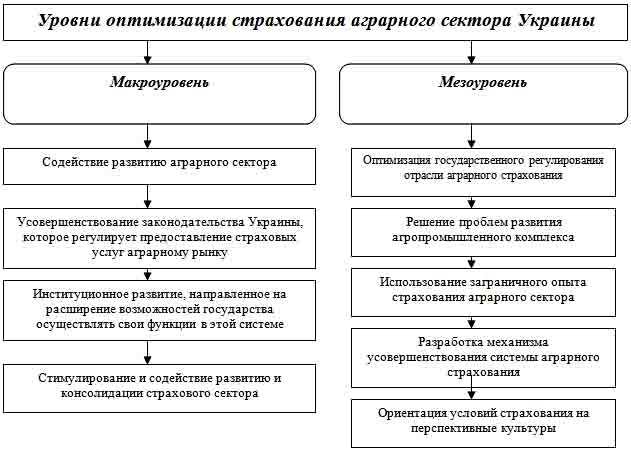

Современный этап развития системы страхования аграрного сектора Украины формируется в условиях ее членства во Всемирной торговой организации. Это влечет за собой выполнение обязательных требований к организации страхования, решение неотложных проблем развития аграрного сектора, обоснование альтернатив оптимизации инструментов и методов страхования сельскохозяйственных предприятий. К направлениям оптимизации страхования аграрного сектора на макроуровне следует отнести: содействие развитию аграрного сектора, направленное на повышение его возможности влиять на процесс разработки новых страховых продуктов и пользоваться страховыми услугами; усовершенствование законодательства Украины, которое регулирует предоставление страховых услуг аграрному рынку и государственной поддержки сельскохозяйственным производителям по страхованию аграрных рисков; институциональное развитие, направленное на расширение возможностей государства осуществлять свои функции в этой системе; стимулирование и содействие развитию и консолидации страхового сектора, направленные на повышение его возможности оказывать квалифицированные услуги аграрному сектору. Отмеченные направления носят характер общих рекомендаций относительно перспективных путей развития аграрного и страхового бизнеса в тесной взаимосвязи всех субъектов этих отношений и нуждаются в уточнении в контексте страхования аграрных рисков.

Векторы усовершенствования системы агрострахования на мезоуровне состоят в следующем: во-первых, оптимизация государственного регулирования отрасли аграрного страхования; во-вторых, решение проблем развития агропромышленного комплекса; в-третьих, использование заграничного опыта страхования аграрного сектора; в-четвертых, разработка механизма усовершенствования системы аграрного страхования; в-пятых, ориентация условий страхования на перспективные культуры (рис. 1):

Рис. 1. Систематизация уровней оптимизации страхования аграрного сектора Украины.

Система страхования аграрных рисков включает таких субъектов, как: сельскохозяйственные производители и их объединения, которые получают страховые услуги (страхователи); страховые организации и их объединения в виде пула, которые оказывают страховые услуги сельскохозяйственным производителям (страховщики); правительство, которое реализует политику государства относительно стабилизации сельскохозяйственного производства и доходов сельскохозяйственных производителей. Полноценное развитие системы аграрного страхования нуждается также в развитии вспомогательных организаций (профессиональных и общественных объединений, экспертно-правовых структур) [4]. Центральное место среди этих организаций занимает объединение сельскохозяйственных производителей. Отдельный производитель практически лишен возможности влиять на условия страхования, которые ему предлагают страховые компании. Следовательно, самая первая и главная функция, которую должны выполнять объединения сельскохозяйственных производителей, - это полноправное участие в разработке и принятии решения относительно новых страховых продуктов.

Взаимодействие участников системы определяется совокупностью и переплетением их интересов и возможностей. Сельскохозяйственные производители нуждаются в страховой защите и заинтересованы в снижении ее стоимости. Страховые компании стремятся получить прибыль от деятельности на аграрном рынке, однако ограничены в своих возможностях получать информацию о показателях деятельности этого рынка, а также развивать собственную методологию работы на нем. Правительство преследует цель предоставления поддержки сельскохозяйственному производителю для стабилизации его производства и дохода, но имеет ограниченные ресурсы, которые оно может направить на такие цели. Именно поэтому одним из важнейших направлений усовершенствования следует считать оптимизацию системы государственного регулирования отрасли аграрного страхования, которая должна быть основой для создания эффективного взаимодействия между отмеченными субъектами. Основным заданием повышения стойкости сельскохозяйственного производства является разработка комплекса организационных, экономических и социальных мероприятий, направленных на максимальное уменьшение негативных последствий неблагоприятных погодных условий. Но эта система мероприятий должна также решать и те вопросы, которые определяют экономическую стойкость хозяйств. Именно они входят в компетенцию страхования сельскохозяйственных рисков.

Аграрное страхование, как один из наиболее эффективных способов управления рисками, предоставляет возможность выгодно сочетать интересы участников рынка аграрного страхования и государства, как стороны, первоочередным заданием которой является обеспечение стабильного экономического роста, благосостояния граждан и их социальной защиты. При этом каждый участник рынка сталкивается с рядом проблем, решению которых должна способствовать рационально выстроенная система государственного регулирования.

Современное состояние развития аграрного страхования в Украине имеет следующие характерные черты. Во-первых, низкий спрос на страхование со стороны сельскохозяйственных производителей. Причинами этого являются низкий процент участия в страховании, применение страхования преимущественно не как метода управления рисками предприятия, а как вспомогательного мероприятия при получении банковского кредита, недоверие к страховым компаниям. Во-вторых, недостаточное предложение со стороны страховых компаний. Речь идет, прежде всего, о низком проценте сельскохозяйственного страхования в портфеле страховых компаний, отсутствии в нем разнообразия страховых продуктов, которое бы отвечало потребностям страхователей, существование проблемы с качественным перестрахованием аграрных рисков. В-третьих, страховые компании не имеют возможности применять общеобязательные тарифы и поэтому устанавливают их самостоятельно. При этом, даже маленькие колебания в тарифах приводят к тому, что предприятия вынуждены искать наиболее привлекательный вариант, что, в свою очередь, приводит к другой проблеме, которая заключается в том, что страхователь вынужден выбирать страховые компании с наименьшими тарифами, а страховщик, для того, чтобы привлечь страхователя, - устанавливать низкие тарифы, но при этом увеличивать размер франшизы. Страховые компании часто используют заниженные или завышенные франшизы [2]. В-четвертых, противоречивый характер страховых отношений между страхователем и страховщиком, который проявляется в недооценке страхователем финансовой пользы страховых операций и отсутствии критериев и показателей ее определения.

Кроме того, для эффективного процесса страхования важно получать достоверную информацию обеими сторонами страхового процесса, что не отображает отечественные реалии. Для обеспечения такой информации страховые компании должны проводить постоянный мониторинг поведения страхователя, который во многих случаях является слишком затратным, или использовать вид страхования на основе погодного индекса, который почти полностью исключает риск искривления информации. В соответствии с ним, факт наступления страхового случая удостоверяется данными метеорологических станций, которые ведут наблюдение по погодным условиям. При этом право на получение возмещения возникает у страхователей в случае удостоверенного этими станциями выхода исследуемых погодно-климатических показателей за пределы установленных нормативов.

Все выше отмеченное обусловливает необходимость высокой степени вмешательства государства для обеспечения реализации интересов всех участников процесса аграрного страхования. Деятельность государства должна быть направлена, прежде всего, на сочетание механизмов либерального рынка и государственного регулирования агропромышленного производства; создание инфраструктуры рынка и ее правовых принципов; предоставление дотаций нерентабельным сельским товаропроизводителям, которые своевременно выполняют обязательства перед государством [1].

Государственная поддержка страхования аграрного рынка должна развиваться как комплексная интегрированная система организационно-правовых и экономических мероприятий, быть четко направленной на решение вопросов страхования рисков в сельском хозяйстве с целью повышения финансовой стойкости его предприятий. Для ее достижения основные направления организации государственного регулирования в отрасли страхования сельскохозяйственных производителей должны заключаться: а) в разработке и принятии национальной программы развития страхования сельскохозяйственных рисков; б) функционировании государственного агентства по управлению сельскохозяйственными рисками для обеспечения разработки и усовершенствования механизма их страхования; в) страховании сельскохозяйственных рисков как обязательного условия при предоставлении соответствующих видов государственной финансовой поддержки сельскохозяйственным производителям; г) создании при участии государства фонда страхования сельскохозяйственных рисков.

Реализация этих мероприятий путем эффективного использования государственных ресурсов и максимального использования возможностей аграрного и страхового рынка должна привести к увеличению стабильности сельскохозяйственного производства. Следующим направлением оптимизации страхования аграрного сектора Украины является решение проблем развития агропромышленного комплекса. Среди них необходимо выделить низкую конкурентоспособность, в том числе высокую себестоимость, сельскохозяйственной продукции национального производства на внутреннем и внешнем рынках; недостаточно развитую инфраструктуру рынка сельскохозяйственной продукции, несовершенство каналов и условий ее продвижения на международный рынок; отраслевую несбалансированность сельского хозяйства, существенное преобладание в производстве отдельных видов сельскохозяйственной продукции.

Именно поэтому необходимо разработать комплекс мероприятий, направленных на реформирование аграрного сектора Украины. Речь идет, во-первых, об усовершенствовании государственной системы управления земельными отношениями. Основные мероприятия должны быть направлены на повышение эффективности использования потенциала земель в сельскохозяйственном производстве, в частности, обеспечение четкого механизма государственного регулирования рынка земли путем создания системы ценовых и налоговых рычагов влияния государства на рыночное обращение земли, недопущение спекулятивно-теневых соглашений относительно земельных участков. Во-вторых, активизация государственной поддержки сельскохозяйственного производства с помощью введения механизма страхования сельскохозяйственных производителей путем разработки порядка и условий предоставления государственной поддержки для удешевления страховых платежей, утверждение наименований сельскохозяйственной продукции, которая подлежит страхованию, и перечня сельскохозяйственных страховых рисков и объектов страхования, определение части страховых платежей, которая должна компенсироваться из государственного бюджета.

В-третьих, развитие аграрных кластеров с целью содействия модернизации отрасли, повышения эффективности аграрного бизнеса и социального развития регионов. В-четвертых, повышение конкурентоспособности агропромышленного комплекса, в частности, за счет создания условий для развития сельских территорий и базовых отраслей сельского хозяйства путем реализации мероприятий Государственной целевой программы развития украинского села на период до 2015 года, технико-технологического переоснащения предприятий агропромышленного комплекса.

В этой связи, особенное значение приобретает выполнение Украиной требований Всемирной торговой организации (ВТО) относительно организации функционирования аграрной сферы. Сотрудничество в рамках ВТО и заключение договоров об улучшении режимов доступа к рынкам товаров и услуг с государствами - торговыми партнерами являются самыми эффективными инструментами развития торговых отношений, улучшения условий присутствия отечественных производителей товаров и услуг на внешних рынках и интеграции Украины в мировое экономическое пространство. Среди основных мероприятий, которые будут способствовать их реализации необходимо выделить следующие: 1) завершение технико-технологической модернизации предприятий агропромышленного комплекса; 2) расширение географии рынков сбыта аграрной продукции; 3) формирование агроэкологического имиджа Украины, в частности, наработка нормативно-правовой базы в направлении развития органического земледелия и создания системы его сертификации, формирование информационного пространства для продвижения экологически чистой продукции на мировые рынки. Кроме того, развитию экспортной составляющей аграрного бизнеса в рамках взаимодействия с ВТО будет способствовать обоснование и оптимизация параметров доступа к рынкам товаров и услуг в рамках соглашений о свободной торговле с использованием современных методов экономического моделирования; активизация использования механизмов ВТО для защиты экономических интересов государства; эффективное использование и совершенствование современных методов моделирования для определения оптимальных параметров доступа к рынкам товаров и услуг в рамках соглашений о свободной торговле с целью содействия эффективному развитию секторов отечественной экономики; завершение двусторонних переговоров о доступе к рынкам товаров и услуг в рамках переговоров о вступлении в ВТО других государств – наблюдателей Организации на условиях, которые отвечают экономическим интересам Украины.

В качестве следующего направления следует рассматривать разработку механизма оптимизации системы аграрного страхования. Общими критериями для оптимальной системы должны быть: соответствие потребностям сельскохозяйственных товаропроизводителей; добровольность; прибыльность для страховых компаний; доступность для государства; прозрачность информации. Осуществление последовательной реализации правовых и экономических мер, направленных на превращение системы аграрного страхования в источник имущественной защиты, даст возможность улучшить страховую защиту сельскохозяйственных товаропроизводителей и станет основой для стабилизации сельскохозяйственного производства и экономического роста субъектов аграрного рынка в Украине.

Важное значение в этом аспекте имеет сотрудничество Украины с Международной финансовой корпорацией в рамках проекта “Развитие аграрного страхования в Украине”, результатом которой стала разработка совместно с ведущими страховыми компаниями Украины и производителями аграрного сектора новых страховых продуктов для страхования озимых зерновых (пшеницы, ржи, ячменя), яровых зерновых (пшеницы и ржи), а также кукурузы, сахарной свеклы и подсолнуха. Впервые в Украине созданы страховые продукты, которые отвечают мировым стандартам качества [3, с.24]. Предложенные программы страхования являются прозрачными и понятными, поскольку их страховые тарифы были рассчитаны специальными математическими методами и являются реальным отражением вероятности наступления страхового случая.

Важным направлением оптимизации страхования предприятий аграрного сектора является использование заграничного опыта построения эффективной системы страховых отношений. Система страхования в каждой стране является уникальной, поскольку формируется длительное время и находится под воздействием многих специфических факторов. Анализ международной практики аграрного страхования показывает, что данный сегмент страхование развивается достаточно быстро и работает эффективно лишь при долгосрочной и масштабной поддержке со стороны государства. В странах, где правительство не уделяет внимание вопросам страхования аграрных рисков, его развитие происходит медленно и бессистемно. Государства, заинтересованные в том, чтобы для воссоздания производства сельскохозяйственной продукции обеспечить страховую защиту ее производителей и стабилизацию их доходов во времени, обычно поддерживают аграрное страхование. Одним из способов такой поддержки является применение субсидий и других видов финансовой поддержки развития страхования аграрного бизнеса. С другой стороны, некоторые страны пошли по пути сугубо государственной поддержки, когда государство принимает на себя все его риски, создавая государственную страховую компанию, и фактически, вступая в конкуренцию на рынке финансовых услуг с частным сектором. Такой подход является неэффективным, что обусловило отказ от такой практики во многих странах и переход к системе, в которой аграрное страхование осуществляется по принципу партнерства между государством и частным сектором.

Окончательный выбор и моделирование аналогичной системы для Украины должны основываться на международном опыте, специфике развития страны и целях внедрения программы субсидированного аграрного страхования. Для более быстрого развития системы и предоставления дополнительной поддержки производителям сельскохозяйственной продукции целесообразно создавать модель, при которой будет осуществляться взаимодействие между государством и частным страховым сектором. В соответствии с правилами ВТО, такая модель будет более полно отвечать требованиям по предоставлению государственных субсидий аграрному сектору. При этом, следует принимать во внимание то, что практика страхования сельскохозяйственной продукции частными компаниями в Украине уже наработана, они имеют развитую сеть отделений в регионах, квалифицированный персонал. При построении системы на принципах партнерства между государственным и частным сектором затраты государства будут ограничиваться лишь компенсацией части премии и покрытием незначительной части убытков в годы, когда стихийные бедствия приобретают масштабы катастроф.

Необходимо отметить также, что инвесторы заинтересованы в инвестициях в ориентированные на экспорт сегменты аграрного сектора экономики, но они нуждаются в защите своих капиталовложений. В этой связи, позитивную роль может сыграть наличие эффективного страхования. Оптимальной для Украины является модель, которая предусматривает активное участие государства в организации страховой деятельности на рынке сельскохозяйственной продукции. Это предусматривает реализацию следующих мероприятий. Во-первых, законодательное определение взаимодействия частного сектора и государства, введение эффективных механизмов финансовой поддержки сельского хозяйства, которые позволят уменьшить нагрузку на государственный бюджет и сделают такую нагрузку прогнозируемой и управляемой. Кроме того, использование опыта и развитой территориальной сети страховщиков позволит сэкономить значительные средства на развитие инфраструктуры страхования сельскохозяйственной продукции.

Во-вторых, предоставление государством адекватной поддержки, которая бы позволяла уменьшить системную проблему дефицита оборотных средств сельхозпроизводителей путем предоставления государственной субсидии на как можно большую часть страховой премии. В-третьих, создание надежного механизма выполнения страховщиками обязательств перед сельхозпроизводителями по заключенным договорам страхования. Осуществляя консолидацию усилий и объединение интересов сельхозпроизводителей и страховщиков, государство сможет обеспечить создание необходимой институциональной структуры и определить рациональное распределение функций между государственным регулированием и саморегулированием, которое позволит создать эффективно функционирующую систему с учетом позитивного международного опыта.

Литература

1. Гутко Л.М. Досвід державної підтримки страхування ризиків сільськогоподарського виробництва / Гутко Л.М. // Економіка АПК. – 2009. - №10. – С. 147-152.

2. Позднякова Л.О. Проблеми розвитку страхового ринку України і шляхи їх розв’язання в сучасних умовах / Позднякова Л.О. // Актуальні проблеми економіки. – 2010. - №6. – С. 250-254.

3. Рынок агрострахования в Украине в 2012 году. Аналитическое исследование // Проект IFC «Развитие агрострахования в Украине». – 2013. – 35 с.

4. Свістунов О. Роль страхування в управлінні ризиками сільського господарства в Україні та напрями підвищення його ефективності / Свістунов О. // Економіка України. – 2006. – № 1. – С. 66-71.

Поступила в редакцию 09.01.2014 г.