Факторы построения концепции воспроизводства оборотных средств

Карпычева Екатерина Юриевна,

аспирант Орловского государственного института экономики и торговли.

В статье рассматривается взаимосвязь всех факторов построения эффективной концепции воспроизводства оборотных средств.

Ключевые слова: факторы, предприятие, оборотные средства, эффективность, стратегия управления, планирование, показатели оборачиваемости.

Keywords: factors, enterprise, working capital efficiency, strategy management, planning, turnover ratios.

| Allflow.ru Flowers купить цветы в Краснодаре дешево allflow.ru. allflow.ru |

Управление предприятием при современных условиях обуславливается новыми условиями ее организации. Налогообложение, неплатежи, высокая конкуренция, растущий темп инфляции и многие другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их пользования. Каждое предприятие для ведения производственной деятельности должно иметь в необходимых размерах оборотные средства. От того, куда вложены оборотные средства, за счет каких источников осуществляется их формирование, во многом зависит финансово стабильное положение предприятия, его платежеспособность и, соответственно, прибыльность [2].

Недостатки действующего хозяйствующего воспроизводства оборотных средств возникли задолго до кризиса 2008-2009 гг. В частности, еще в докризисный период коэффициент обеспеченности собственными средствами стал откатываться к отрицательным значениям во многих отраслях реальной экономики [1].

Учитывая современные условия внешней и внутренней среды функционирования предприятий, возникает проблема оптимального выбора стратегии формирования и использования их оборотных средств, связанная с сезонным характером производства и недостатком собственных источников формирования оборотных средств.

Следовательно, необходима более усовершенствованная концепция воспроизводства оборотных средств, соответствующая условиям высокотехнологичной индустриальной экономики, и основными принципами которой будет являться взаимосвязь всех компонентов, влияющих на рациональное использование оборотных средств.

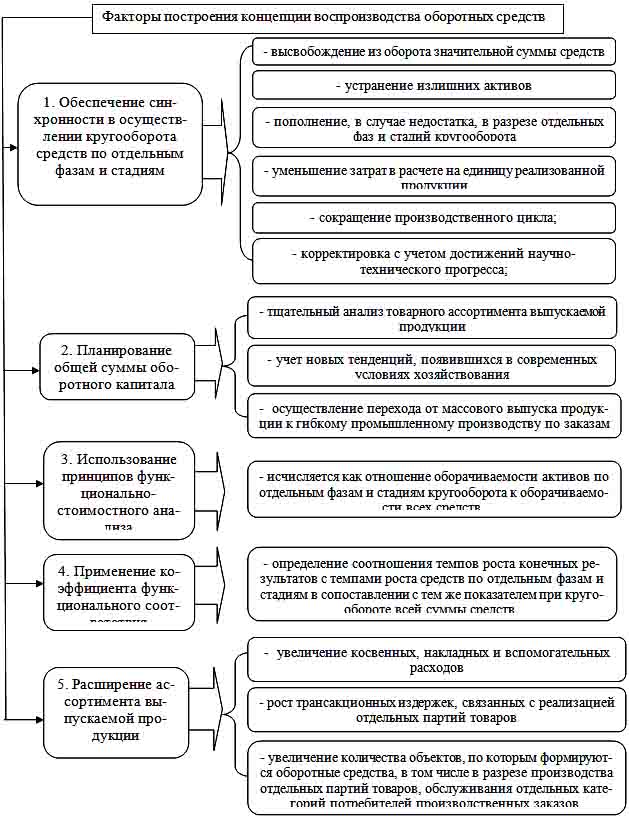

Построение новой, более эффективной, концепции использования оборотных средств опирается на пяти основных факторах (рисунок 1).

Рис. 1. Факторы построения концепции воспроизводства оборотных средств.

Создание крупных предприятий приводит к усложнению структуры управления ими, увеличению количества структурных подразделений как новых объектов формирования оборотных средств.

Поэтому необходимо более тщательное рассмотрение факторов, влияющих на формирование эффективного использования оборотных средств на предприятии путем подразделения целей на группы:

1. Определения оптимальных партий поставок, запуска изделий в производство, запасов готовой продукции.

2. Разработка нормативов оборотных средств, кредитных заявок и планов финансирования прироста оборотных средств.

3. Нормирование движения оборотных средств.

4. Планирование динамических характеристик.

5. Планирование календарной характеристики.

6. Введение дифференцированной системы учета затрат.

7. Обеспечение руководства предприятий оперативной, достоверной и релевантной информацией.

8. Разработка плановых заданий по оборачиваемости оборотных средств с учетом обеспечения требования синхронности их кругооборота в разрезе их отдельных фаз и стадий и общей суммы средств в целом.

9. Введение единого порядка отражения в составе оборотных средств оборотных и основных производственных фондов.

Взаимозависимость всех интересов будет создавать эффективную экономическую основу для успешного воспроизводства оборотных следствии устойчивого развития предприятия в целом. Принятие рекомендуемой концепции воспроизводства оборотных средств позволит на базе принципов функционально-стоимостного анализа и моделирования освоить имеющиеся резервы ускорения оборачиваемости и уменьшить потребность в оборотных средствах в целом, в том числе и той его части, которая формируется за счет собственных источников, отказавшись при этом от государственных дотаций на эти цели [3]. При выполнении всей цепочке целей и заданий, с использованием систематизации данных, анализа внешней и внутренней среды, усовершенствовании логистических процессов, прогнозирования рисков, консолидации интересов всех субъектов, четком планировании деятельности и тотальном контроле за каждым элементом оборота, а также при максимальном охвате всех элементов процесса управления оборотными средствами – возможно достижение рентабельности и прибыльности предприятия в целом.

Литература

1. Белянова Е.В., Николаенко С.А. Экономический цикл в России 1998-2008годах: зарождение внутренних механизмов циклического развития или импортирование мировых потрясений? [Текст] / Белянова Е.В., Николаенко С.А.// Экономический журнал ВШЭ, №1 – С.33.

2. Булкин О.А., Дерябина М.А. Направления и методика анализа оборотных средств ОАО «Болховский хлебокомбинат [Текст] / Булкин О.А., Дерябина М.А.//Научные записки ОрелГИЭТ. – 2010. - №1 – С.146-148.

3. Данилин В.Н., Данилина Е.И. О новой концепции воспроизводства оборотного капитала в современных условиях хозяйствования [Текст] / В.Н. Данилин, Е.И. Данилина//Проблемы современной экономики. – 2012. - №1 – С. 43-46.

4. Малявкина Л.И., Карпычева Е.Ю. Оборотные средства: теоретические основы исследования. [Текст] / Л.И. Малявкина, Е.Ю. Карпычева // Вестник ОрелГИЭТ, № 3 (25), 2013. – С. 110-117.

Поступила в редакцию 22.05.2014 г.