Основные этапы разработки эффективной политики управления оборотными средствами

Карпычева Екатерина Юриевна,

аспирант Орловского государственного института экономики и торговли.

Организация оборотных средств является основополагающей в общем комплексе задач повышения их эффективности, следовательно, необходимо рассмотреть основные компоненты и этапы при построении рациональной модели управления оборотными средствами на предприятии.

Ключевые слова: оборотные средства, эффективность, политика, управление, этапы, предприятие.

Keywords: working capital, efficiency, policy, management, the steps, the company.

В экономической науке оборотные средства – одна из самых сложных экономических категорий. На протяжении длительного времени выдвигаются различные трактовки этого понятия [3]. В финансово-экономической литературе также предлагались многочисленные способы эффективного управления оборотными средствами, имеющие наиболее важное значение для предприятия по следующим причинам:

- величина оборотных средств у многих предприятий превышает половину всех ее активов;

- рациональное управление оборотными средствами ведет к увеличению прибыли и снижает риск дефицита денежных средств предприятий;

- сумма, инвестируемая в каждую из позиций оборотных активов, может ежедневно варьироваться и требует тщательного контроля при обеспечении наиболее продуктивного использования денежных средств.

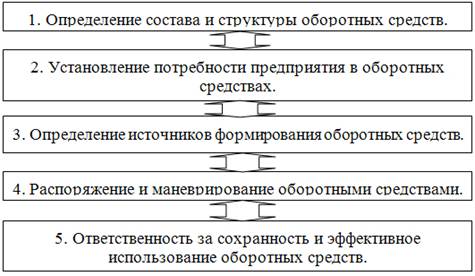

Организация оборотных средств является основополагающей в общем комплексе задач повышения их эффективности предприятия и включает в себя следующие компоненты (рисунок 1).

Рис. 1. Компоненты организации оборотных средств.

Состав оборотных средств включает в себя совокупность всех элементов, образующих фонды обращения и оборотные производственные фонды, т.е. их размещение по отдельным элементам.

Под составом оборотных средств принято различать следующие элементы, которые в процессе финансирования и кредитования предпринимательской деятельности имеют большое значение:

- средства в расчетах;

- запасы товарно-материальных ценностей;

- дебиторская задолженность;

- денежные средства [1].

Политика управления оборотными средствами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных средств, реализации и оптимизации структуры источников их финансирования.

Разработка наиболее эффективной политики управления оборотными средствами имеет основу в следующих этапах [2].

Таблица 1.

Этапы политики управления оборотными средствами.

|

Этапы политики управления оборотными средствами. |

||

|

№ п/п |

Название |

Описание |

|

1. |

Анализ оборотных средств предприятия в предшествующем периоде.

|

1. Рассмотрение динамики общего объема оборотных средств, используемых предприятием. 2. Анализ динамики состава оборотных средств предприятия в размере основных их видов. 3.Изучение оборачиваемости отдельных видов оборотных средств в общей их сумме. 4. Определение рентабельности оборотных средств, исследование определяющих ее факторов. 5. Рассмотрение состава основных источников финансирования оборотных средств. |

|

2. |

Определение принципиальных подходов к формированию оборотных средств предприятия. |

1. Консервативный подход - это минимизация операционных и финансовых рисков, но отрицательное воздействие на эффективность использования оборотных средств – их оборачиваемости и уровне рентабельности. 2. Умеренный подход – это среднее соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов. 3. Агрессивный подход – это минимизация всех форм страховых резервов по отдельным видам этих средств, обеспечение высокого уровеня эффективности их использования. |

|

3. |

Оптимизация объема оборотных средств. |

1. Определение системы мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, производственного и финансового циклов предприятия. 2. Оптимизация объема и уровня отдельных видов активов (на основе избранного типа политики формирования оборотных средств, планируемого объема производства, реализации отдельных видов продукции). 3. Определение общего объема оборотных средств предприятия на предстоящий период. |

|

4. |

Оптимизация соотношения постоянной и переменной частей оборотных средств. |

Определение сезонной составляющей, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года. |

|

5. |

Обеспечение необходимой ликвидности оборотных средств. |

Обеспечение необходимого уровня платежеспособности предприятия по текущим финансовым обязательствам. Определение доли оборотных активов в форме денежных средств, высоко - и среднеликвидных активов. |

|

6. |

Обеспечение повышения рентабельности оборотных средств. |

Обеспечение своевременного использования временно свободного остатка денежных средств для формирования эффективного портфеля краткосрочных финансовых вложений. |

|

7. |

Обеспечение минимизации потерь оборотных средств в процессе их использования |

Минимизация риска потерь, особенно в условиях действия инфляционных факторов.

|

|

8. |

Формирование принципов финансирования отдельных видов оборотных средств |

Определение широкого диапазона подходов к финансированию оборотных активов – от крайне консервативного до крайне агрессивного.

|

|

9. |

Формирование оптимальной структуры источников финансирования оборотных средств. |

1. Увеличение собственных оборотных средств. 2. Снижения текущих финансовых потребностей. 3. Оптимизация управления запасами. 4. Нормирование оборотных средств. |

Эффективное управление оборотными средствами занимает большую роль в обеспечении бесперебойности в работе предприятия, увеличения уровня рентабельности производства зависит от многих факторов. В наше время огромное негативное влияние на изменение эффективности управления оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики.

Наиболее эффективное использование оборотных средств способствует росту финансовой устойчивости предприятия и его платежеспособности. При соблюдении этих условий предприятие своевременно и полностью выполняет свои расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность и извлекать прибыль. Управление оборотными средствами предприятия направлено на их формирование в необходимом и достаточном объеме, при наименьших затратах и рисках потерь, а также повышение эффективности их использования. Все это возможно достичь путем построения рациональной модели, которая состоит из девяти основных вышеописанных этапов.

Литература

1. Ковалева А.М. Финансы: учебник для бакалавров/под ред. А.М. Ковалевой. – 6-е изд., перераб. и доп. – М.: Издательство Юрайт, 2013. – 443 с.

2. Ключников М. Управление оборотными активами// Международные автомобильные перевозки. – 2010. - №1.

3. Сироткин С.А. Оборотные средства и оборотные активы в современной экономике // Региональная экономика и управление. – 2010. - №1.

Поступила в редакцию 19.06.2014 г.