Цели предприятия как обоснование конкурентно-ориентированной финансовой стратегии

Розумович Наталья Федоровна,

соискатель Хмельницкого национального университета, Украина.

В статье исследованы цели развития предприятия в контексте формирования финансовой стратегии. Дана обобщающая трактовка «конкурентно-ориентированной финансовой стратегии» и построено дерево целей, которые направленны на достижение максимального уровня конкурентных преимуществ, финансовой безопасности и устойчивости.

Ключевые слова: финансовая стратегия, конкурентоспособность, финансовые ресурсы, управление, предприятие.

Keywords: financial strategy, competitiveness, financial resources management, enterprise.

| Стиле барнхаус Дом в стиле барнхаус. sni-project.ru |

На современном этапе все большее число предприятий осознают необходимость сознательного перспективного управления финансовой деятельностью на основе научной методологии предвидения ее направлений и форм, адаптации к общим целям развития предприятия и изменяющимся условиям внешней финансовой среды. Эффективным инструментом перспективного управления финансовой деятельностью предприятия, подчиненного реализации целей общего его развития в условиях происходящих существенных изменений внешней среды и связанной с этим неопределенностью, выступает финансовая стратегия.

Основное требование для разработки любой концепции развития предприятия состоит в понимании владельцем преследуемых целей. Это отправная точка для стратегического подхода к планированию предприятия. И в данном случае недостаточно считать, что единственными целями предприятия являются доход сотрудников и максимизация прибыли. Цели не исчерпываются в денежных категориях (прибыль, платёжеспособность), а могут распространяться на широкий спектр экономических, культурных, политических и социальных факторов. Цели являются производными от ценностных представлений и ожиданий, которые, наконец, мотивируют к предпринимательской или управленческой деятельности. Чем больше цели отражают ключевые ценностные представления, тем сильнее идентификация с целями предприятия и, наконец, со стратегическим направлением его развития.

Наиболее важные общие ценности служат основой для формулирования целей развития предприятия. Важно проверить, не исключают ли эти цели друг друга, не конфликтуют ли они друг с другом. Стратегически ориентированное управление предприятием включает в себя точное долгосрочное построение целей. В этом случае точным называется построение целей после взвешивания и критического обзора возможностей из реализации и взаимодополняемости в иерархической целевой структуре с определением общих и промежуточных целей и подцелей [1].

В стратегическом менеджменте финансовая стратегия представлена как одна из функциональных стратегий, а в финансовом менеджменте оперируют конкретными терминами как долгосрочные инвестиционные решения, структура капитала, дивидендная политика, кредитная политика, управление денежными средствами, запасами, финансовое планирование и т. д. [2].

Под конкурентно-ориентированной финансовой стратегией предприятия нами понимается план действий, связанный с риском, неопределенностью и изменениями внешней среды, целью которого является принятие управленческих решений в рамках выработанной миссии, представляющие собой формирование, координацию, распределение и использование финансовых ресурсов, обеспечивающих финансовую устойчивость и конкурентоспособность предприятия на основе сбалансирования динамики объемов реализации, активов и структуры источников финансирования.

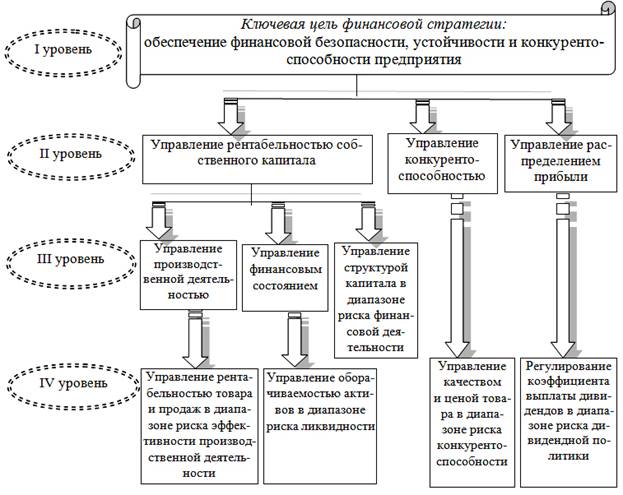

Разрабатывая конкурентно-ориентированную финансовую стратегию, направленную на достижение максимального уровня конкурентных преимуществ, нами построено дерево подцелей (рис. 1). Разработанное дерево целей состоит из четырех уровней. Каждый последующий уровень дерева целей показывает, как достичь поставленной цели через систему подцелей. В результате построения дерева целей определяется система показателей эффективности деятельности предприятия, а их уровень определяется по критериям финансовых рисков. На первом уровне определяется основная стратегическая финансовая цель. Отметим, что финансовая стратегия – самостоятельный элемент системы стратегического управления. Ключевая цель финансовой стратегии – обеспечить предприятию финансовую безопасность, устойчивость и конкурентоспособность за счёт исследования возможности непрерывного возрастающего притока финансовых ресурсов от производственной, финансовой, инвестиционной деятельности. Второй уровень – ключевая стратегическая финансовая цель конкретизируется с учетом заданий финансового развития предприятия, а именно система целей второго уровня должна обеспечить конкурентоспособность товара, формирование достаточного объема собственных финансовых ресурсов, рентабельное использование собственного капитала. На третьем уровне конкретизируются цели второго уровня, а именно строится система целей, направлена на управление производственной деятельностью и финансовым состоянием предприятия, оптимизацию структуры активов, а также цены и качества товара. Четвертый уровень – содержит систему целей, направленную на оптимизацию рентабельности реализации товара, оборачиваемости активов, структуры капитала и дивидендной политики.

После определения конечного набора целей осуществляется переход к этапу разработки вариантов достижения главной стратегической цели.

Разработка конкурентно-ориентированной финансовой стратегии предприятия означает долгосрочное планирование.

Рис. 1. Дерево целей в разработке конкурентно-ориентированной финансовой стратегии предприятия.

Такое задание требует непрерывной перепроверки производственных результатов и меняющихся условий рынка, чтобы в случае необходимости вносить необходимые коррективы в стратегическое планирование. Корректировка включает в себя, как правило, не столько коррективы в целях, сколько коррективы в стратегических мерах. Известно, что на многих предприятиях существуют стратегические варианты развития предприятия для достижения специфических целей.

Предприятие, осознавая свои сильные и слабые стороны и оценивая шансы и риски на рынках в сравнении с другими успешными предприятиями, определяет те комбинации «продукция-рынок», которые обещают среднесрочный и долгосрочный успех. Многие предприятия имеют потенциал, чтобы преследовать, например, стратегию диверсификации (расширения производственной программы на новые уровни продукции и услуг для осваивания новых источников дохода, при условии, что рост является целью предприятия).

В дальнейшем для разработки конкурентно-ориентированной финансовой стратегии можно использовать такие методы анализа:

1) анализ конкурентов – выявление сильных и слабых сторон по сравнению с конкурентами;

2) анализ структуры отрасли – анализ окружающей среды предоставляет подробную информацию о текущих и потенциальных конкурентах, их количестве, структуре, размере; о рыночной силе клиентов и поставщиков, а также об угрозах со стороны потенциальных заменителей;

3) анализ жизненного цикла продуктов. Ориентировка развития сбыта на оборот товаров и создание эффекта производственного потенциала, эффекта прибыли, эффекта платёжеспособности с целью создания ёмкостного равновесия, равномерности развития прибыли и баланса потребности в платёжеспособности и избыток отдельных продуктов;

4) анализ потенциала и недостатков – обзор потенциала предприятия (производство, продажи, финансы, персонал) и оценка возможности достижения желаемых целей к запланированному времени;

5) анализ кривых опыта – потенциал снижения затрат за счёт увеличения количества производства/сбыта товаров;

6) портфолио-методы (например, портфолио роста рынка, долей на рынке, которые используют ориентацию концепции жизненного цикла продуктов на денежные потоки для стратегического выбора более сильных сфер предприятия);

7) методы анализа сценариев – демонстрация альтернативных будущих событий, описание одной из возможных будущих ситуаций и описание хода развития, которое привело к этой будущей ситуации [3].

Отметим, что долгосрочные финансовые стратегии предприятия в конечном счёте формируют основу для стратегического менеджмента. Стратегический менеджмент означает управление отдельными подразделениями предприятия на уровне управления всем предприятием. Оперативный менеджмент – это формулировка целей и действий для отдельных подразделений предприятия, которые вытекают из целей ключевой финансовой стратегии. Кроме того, охватывается также принятие решений о конкретных направлениях деятельности в отдельных функциональных сферах и областях производства, координация между этими областями и контроль результативности. Стратегический менеджмент подразумевает, что даже во время небольших ежедневных решений оперативного менеджмента, их связь с целями предприятия и долгосрочными финансовыми стратегиями постоянна [1].

Таким образом, дифференциация и интеграция стратегического и оперативного управления предприятием, а также стратегического и оперативного менеджмента помогают лучше проанализировать и понять сложные взаимосвязи в предприятии для планирования развития и решительного преобразования его целей. В дальнейших научных исследованиях данное направление можно расширить и углубить путем усложнения критериальных показателей выбора финансовой стратегии из возможных альтернатив.

Литература

1. Руководство по современному менеджменту / Наук. ред. пер. Т. Гагалюк. – К.: Издательство АДЕФ-Украина, 2013. – 192 с.

2. Гениберг, Т. В. Сущность и методические основы разработки финансовой стратегии фирмы / Т. В. Гениберг, Н. А. Иванова, О. В. Полякова // Научные записки НГУЭУ. – 2009. – № 9 – С. 68–88.

3. Аминова З. Финансовая стратегия предприятия: формирование, развитие, обеспечение устойчивости / Аминова З. – М. : Компания Спутник +, 2002. – 536 с.

Поступила в редакцию 30.06.2014 г.