Теория анализа оборотных активов

Беланова Елена Владимировна,

магистрант Московского государственного университета приборостроения и информатики.

Оборотные активы – это финансовые и материальные ресурсы компании, напрямую участвующие в создании конечного продукта, оказывающие непосредственное влияние на основные финансовые показатели деятельности предприятия.

В связи с тем, что оборотные средства играют большую роль в достижении эффективности коммерческой деятельности, влияют на показатели прибыльности и рентабельности, без постоянного контроля и анализа управления оборотными активами не возможно получение высоких финансовых результатов.

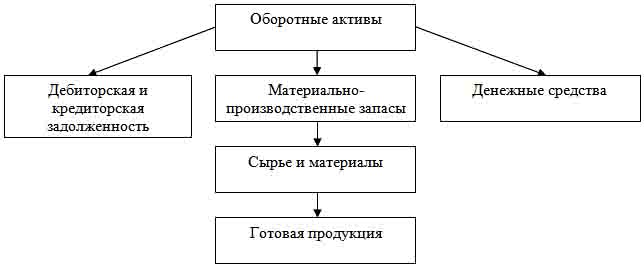

Управление оборотными средствами организации целесообразно осуществлять, как в разрезе каждого вида актива, так и в совокупности их взаимодействия и влияния друг на друга. На рисунке 1 представлена структура оборотных активов, позволяющая провести полный анализ эффективности управления, выявить узкие места и разработать мероприятия по повышению экономической отдачи с единицы ресурса.

| Proffsvet.ru Накладные светодиодные led светильники proffsvet.ru. proffsvet.ru |

Рис. 1. Структура оборотных активов.

Для оценки управления оборотными средствами организации, анализ активов целесообразно проводить по следующей схеме:

- анализ структуры и динамики изменения;

- определение коэффициента оборачиваемости и периода оборота;

- расчет производственного, операционного и финансового цикла;

- расчет влияния изменения величины оборотных активов на выручку и рентабельность.

Анализ структуры оборотных средств показывает долю каждого вида актива в общей сумме оборотных средств организации. Для получения развернутой информации анализ изменения структуры оборотных активов проводится в динамике. Для удобства расчетов и наглядности, данные анализа можно представить в виде таблицы (таблица 1).

Таблица 1.

Структура и динамика изменения оборотных активов.

|

Показатель

|

Период 1 |

Период 2 |

Изменение между периодами |

Доля фактора в изменении оборотных активов, % |

||||

|

Абсолютное значение, руб. |

Доля в структуре, % |

Абсолютное значение, руб. |

Доля в структуре, % |

Абсолютное, руб. |

Темп прироста, % |

Доля в структуре, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

1. Денежные средства |

Данные бухгалтерского баланса за период |

Значение показателя / всего ОА * 100% |

Данные бухгалтерского баланса за период |

Значение показателя / всего ОА * 100% |

Столбец (1) минус столбец (3) |

Столбец (5) разделить на столбец (1) * 100% |

Столбец (2) минус столбец (4) |

Абсолютное изм-е показателя / абсолютное изм-е всего ОА * 100% |

|

2. Дебиторская и кредиторская задолженность |

||||||||

|

3. Сырье и материалы |

||||||||

|

4. Готовая продукция |

||||||||

|

Всего оборотных активов (ОА) |

Сумма значений показателей с 1-го по 4-й |

Сумма значений показателей с 1-го по 4-й |

Сумма значений показателей с 1-го по 4-й |

Сумма значений показателей с 1-го по 4-йчё |

||||

Коэффициент оборачиваемости является одним из показателей, оценивающих деловую активность организации. Анализ данного показателя лучше проводить в динамике или в сравнении с предприятиями-аналогами, при этом снижение значения оборачиваемости, говорит об ухудшении управления активами.

Период оборота – средний срок, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственно-коммерческие организации [1].

В таблице 2 представлены коэффициенты оборачиваемости, показатели периода оборота, их характеристики и формулы расчета [2].

Таблица 2.

Коэффициенты оборачиваемости и период оборота текущих активов.

|

Показатели, их характеристика |

Формула расчета |

|

|

Коэффициент оборачиваемости текущих активов (Кта) – показывает скорость оборота всех мобильных активов за анализируемый период. Ускорение оборачиваемости приводит к высвобождению средств, а замедление – требует дополнительного их привлечения. |

Кта = Вп / ОАср, где: Вп – выручка от продаж, руб.; ОАср – средняя за период стоимость оборотных активов, руб. |

|

|

Коэффициент оборачиваемости запасов (Кз) – показывает скорость оборота запасов, показывая их избыток или дефицит. Чем выше скорость оборота запасов, тем эффективнее они используются. |

Кз = Срп / ПЗср, где: Срп – себестоимость реализованной продукции, руб.; ПЗср – средняя за период стоимость производственных запасов, руб. |

|

|

Коэффициент оборачиваемости краткосрочной дебиторской задолженности (Кдз) - показывает скорость перехода дебиторской задолженности в денежные средства за анализируемый период. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчетов. |

Кдз = Вп / ДЗср, где: Вп – выручка от продаж, руб.; ДЗ ср – средняя стоимость краткосрочной дебиторской задолженности за период, руб. |

|

|

Коэффициент оборачиваемости краткосрочной кредиторской задолженности (Ккз) - отражает скорость оборота кредиторской задолженности самой организации. Ускорение оборачиваемости неблагоприятно сказывается на ликвидности предприятия. Оборачиваемость кредиторской задолженности должна быть меньше оборачиваемости дебиторской задолженности. |

Ккз = Вп / КЗср, где: Вп – выручка от продаж, руб.; КЗср – средняя стоимость краткосрочной кредиторской задолженности за период, руб. |

|

|

Средний возраст запасов (Тз) – показывает, как долго денежные средства связаны в запасах организации. |

Тз = n / Кз = (ПЗср*n) / Срп, где: n – количество дней в расчетном периоде; Кз – коэффициент оборачиваемости запасов; ПЗср – средняя за период стоимость производственных запасов, руб.; Срп – себестоимость реализованной продукции, руб. |

|

|

Продолжительность одного оборота дебиторской задолженности (Тдз) – характеризует средний период, необходимый для взыскания дебиторской задолженности. |

Тдз = n / Кдз = (ДЗср*n) /Вп, где: n – количество дней в расчетном периоде; Кдз – коэффициент оборачиваемости дебиторской задолженности, руб.; ДЗ ср – средняя стоимость дебиторской задолженности, руб.; Вп – выручка от продаж, руб. |

|

|

Продолжительность одного оборота кредиторской задолженности (Ткз) – характеризует средний период, необходимый для выплаты предприятием кредиторской задолженности. |

Ткз = n / Ккз = (КЗср*n) /Вп, где: n – количество дней в расчетном периоде; Ккз – коэффициент оборачиваемости кредиторской задолженности, руб.; КЗср – средняя стоимость кредиторской задолженности за период, руб.; Вп – выручка от продаж, руб. |

|

Расчет производственного, операционного и финансового цикла позволяет определить временные рамки, в течение которых денежные средства обращаются в тех или иных видах оборотных активов. Сокращение периода операционного и финансового цикла рассматривается, как положительная тенденция.

Производственный цикл показывает среднее число дней, на протяжении которых, денежные средства используются для обслуживания производства, начиная с момента поступления сырья и материалов, и заканчивая выпуском готовой продукции. Производственный цикл равен продолжительности оборота запасов [1].

Ппц = Тз,

где: Ппц – производственный цикл, дней; Тз – средний возраст запасов, дней.

Операционный цикл показывает количество времени, в течение которого, финансовые ресурсы находятся запасах и дебиторской задолженности [1].

Поц = Ппц + Тдз,

где: Поц – операционный цикл, дней; Ппц – производственный цикл, дней; Тдз – продолжительность одного оборота дебиторской задолженности, дней.

Финансовый цикл характеризует средний период, когда денежные средства трансформированы в текущие активы [1].

Пфц = Поц – Ткз,

где: Пфц – финансовый цикл, дней; Поц – операционный цикл, дней; Ткз – продолжительность одного оборота кредиторской задолженности, дней.

Следующим этапом анализа эффективности использования оборотных активов является расчет прироста выручки от продаж, полученной от экстенсивных и интенсивных факторов, характеризующих использование оборотных активов. Для расчета прироста применяется формула [4]:

Вп = Коа*ОА,

где: Вп – выручка от продажи, руб.; Коа – коэффициент оборачиваемости оборотных активов; ОА – стоимость оборотных активов, использованных для получения прироста выручки, руб.

Эффективность использования оборотных активов так же оценивается через расчет относительного их высвобождения или вовлечения по формуле :

∆ОАотн = (ОАк – ОАн) * (Вотч / Впр),

где: ∆ОАотн – значение вовлечения или высвобождения оборотных активов, руб.; ОАк, ОАн – стоимость текущих активов на конец и начало анализируемого периода, руб.; Вотч, Впр – выручка анализируемого и предыдущего периода, руб.

Положительное значение, полученное по данной формуле, означает, что темп увеличения оборотных активов превышает темп роста выручки – это признак неэффективного использования оборотных активов.

Для анализа рентабельности оборотных активов используется факторная модель, которая представляет собой зависимость рентабельности от коэффициента оборачиваемости и рентабельности продаж [4].

Роа = Коа * Рп,

где: Роа – рентабельность оборотных активов; Коа – коэффициент оборачиваемости; Рп – рентабельность продаж.

Применение четырех вышеперечисленных методов анализа оборотных средств компании, позволяет определить качество управления активами. При обнаружении узких мест, с помощью факторного анализа, разработать мероприятия по повышению результативности ключевых финансовых показателей коммерческой деятельности организации.

Литература

1. Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов // ИНФРА-М, 2010г. – 271с.

2. Максимова А.И., Мохина М.И., Наумкова О.Г. Финансовый менеджмент: учебное пособие // АНО ВПО «Пермский институт экономики и финансов», 2010. – 130с.

3. Бережной В.И., Бережная Е.В., Бигдай О.Б., Зенченко С.В., Лебедева К.Ф. Управление финансовой деятельностью предприятия: учебное пособие // Финансы и статистика, 2011 г. -336с.

4. Лапуста М.Г., Мазурина Т.Ю. Финансы предприятий: Учебное пособие // Альфа-Пресс, 2009. – 604с.

5. Финансы: учебник под ред. А.П. Балакиной, И.И. Бабленковой // Дашков и К, 2012 г. – 383с.

Поступила в редакцию 19.03.2015 г.