Источники финансирования оборотных активов организации

Беланова Елена Владимировна,

магистрант Московского государственного университета приборостроения и информатики.

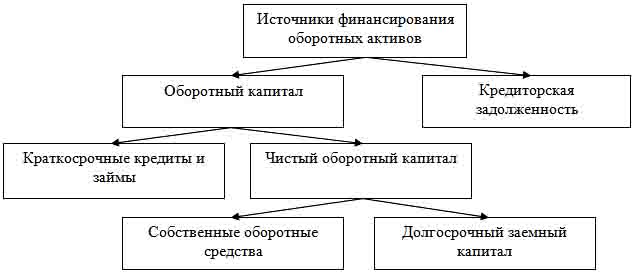

Эффективное управление оборотными активами организации во многом зависит от правильного выбора источников их финансирования. На рисунке 1 представлена структура источников финансирования оборотных активов.

Рис. 1. Источники финансирования оборотных активов.

Оборотный капитал – это часть капитала организации, вложенная в оборотные активы, определяющаяся как разность между оборотными активами и кредиторской задолженностью.

Кредиторская задолженность – это задолженность организации перед другими предприятиями и лицами: поставщиками, бюджетными фондами, персоналом.

Чистый оборотный капитал – это часть оборотного капитала, состоящая из собственных оборотных средств и долгосрочного заемного капитала. Он рассчитывается как разность между оборотными активами и краткосрочными обязательствами, включающими краткосрочные кредиты, займы и кредиторскую задолженность [2].

Краткосрочные кредиты и займы – это финансовые ресурсы, предоставляемые предприятию кредитными учреждениями под проценты на период не более 12 месяцев.

Собственные оборотные средства – это собственный капитал организации, инвестированный в оборотные активы, определяющийся как разность между собственным капиталом и внеоборотными активами [1].

Долгосрочный заемный капитал – это кредиты и займы, предоставленные предприятию на срок более 12 месяцев.

Для производственного предприятия характерно, что оборотный капитал в полном объеме формирует запасы, частично покрывает дебиторскую задолженность, а кредиторская задолженность служит источником для формирования высоколиквидных активов.

Определение потребности в оборотном капитале связано с выбором между высоким уровнем риска, связанного с недостатком оборотного капитала и высоким удельным весом кредиторской задолженности, и чрезмерным удорожанием финансирования, вызванного значительным удельным весом оборотного капитала, а в его структуре – собственных оборотных активов.

Потребность предприятия в оборотном капитале напрямую зависит от потребности в оборотных активах. В таблице 1 представлены формулы для расчета потребности оборотного капитала [1].

Таблица 1.

Определение потребности оборотного капитала.

|

Показатель |

Формула для расчета |

|

Пзсм – потребность в капитале для финансирования запасов сырья и материалов |

Пзсм = МЗпл / 365 * Тзсм, где: МЗпл – планируемый расход материалов за год, руб.; Тзсм – нормативное время пребывания запасов сырья и материалов на складе, дней. |

|

Пнп – потребность в капитале для финансирования запасов незавершенного производства |

Пнп = (Спл * Кн) / 365 * Тпр, где: Спл – планируемая себестоимость продукции за год, руб.; Кн – нормативное значение коэффициента нарастания затрат; Тпр – нормативная продолжительность производственного процесса, дней. |

|

Пгп – потребность в капитале для финансирования запасов готовой продукции |

Пгп = Спл / 365 * Тгп, где: Спл - планируемая себестоимость продукции за год, руб.; Тгп – нормированное время пребывания готовой продукции на складе, дней. |

|

Пдз – потребность в капитале для финансирования дебиторской задолженности |

Пдз = Впл / 365 * Тдз, где: Впл – планируемая выручка, руб.; Тдз – плановый срок погашения дебиторской задолженности, дней. |

|

Пдс – потребность в капитале для финансирования высоколиквидных активов |

Пдс = (Пзсм + Пнп + Пгп +Пдз) / (1-Кл) * Кл, где: Кл - норматив доли высоколиквидных активов в оборотных активах. |

|

КЗпл – плановая кредиторская задолженность |

КЗпл = (Спл + Рплк + Рплу) / 365 * Ткз, где: Спл – планируемая себестоимость продукции за год, руб.; Рплк – плановые коммерческие расходы, руб.; Рплу – плановые управленческие расходы, руб.; Ткз – плановый срок погашения кредиторской задолженности, дней. |

|

ОКпл – потребность в оборотном капитале |

ОКпл = Пзсм + Пнп + Пгп +Пдз + Пдс - КЗпл |

Как видно из таблицы 1 потребность в оборотном капитале определяется плановым объемом производства, плановыми расходами сырья и материалов, при этом необходимо установить нормативный срок хранения запасов, нормативный срок погашения дебиторской и кредиторской задолженности.

После определения уровня потребности в оборотном капитале необходимо оценить эффективность его использования и рассчитать рентабельность оборотного капитала по формуле[5]:

Рок = ЧП/ОК*100 = ОА/ОК * В/ОА * ЧП/В*100 = Мок * Коа * Рп,

где: Рок – рентабельность оборотного капитала, %; ЧП – чистая прибыль, руб.; ОК – оборотный капитал, руб.; ОА – оборотные активы, руб.; В – выручка, руб.; Мок – мультипликатор оборотного капитала; Коа – коэффициент оборачиваемости оборотных активов; Рп – рентабельность продаж, %.

В соответствии с этой моделью рентабельность оборотного капитала зависит от величины мультипликатора оборотного капитала, коэффициента оборачиваемости оборотных активов и рентабельности продаж. Чем выше значение показателя рентабельность, тем выше эффективность управления оборотным капиталом и более устойчивое финансовое состояние предприятия.

Определив источники финансирования оборотных активов, потребность и эффективность их использования, необходимо установить стратегию финансирования оборотных активов.

Консервативная стратегия определяется тем, что вся постоянная часть оборотных активов и значительная доля переменной части оборотных активов финансируется чистым оборотным капиталом. Данная стратегия не рискованная и с высокой стоимостью.

Агрессивная стратегия характеризуется тем, что переменная и значительная часть постоянных оборотных активов финансируется краткосрочными кредитами и займами и кредиторской задолженностью. Такая стратегия дешева и рискованна.

Компромиссная стратегия – это баланс между устойчивыми источниками финансирования и постоянным оборотным капиталом, а так же между неустойчивыми источниками финансирования и переменными оборотными активами.

Выбор стратегии финансирования оборотных активов, потребности в оборотном капитале зависит от позиции организации на рынке, ее кредитоспособности, рентабельности собственного капитала и инвестиционной активности.

Литература

1. Когденко В.Г., Мельник М.В., Быковников И.Л. Краткосрочная и долгосрочная финансовая политика: учебное пособие // Юнити-Дана, 2012 г. – 477с.

2. Максимова А.И., Мохина М.И., Наумкова О.Г. Финансовый менеджмент: учебное пособие // АНО ВПО «Пермский институт экономики и финансов», 2010. – 130с.

3. Бороненкова С.А.Управленческий анализ: учебное пособие // Финансы и статистика, 2010г.- 384с.

4. Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. пособие // Под ред. И.Я. Лукасевича. - М.: Вузовский учебник, 2008.

5. Бережной В.И., Бережная Е.В., Бигдай О.Б., Зенченко С.В., Лебедева К.Ф. Управление финансовой деятельностью предприятия: учебное пособие // Финансы и статистика, 2011 г. -336с.

Поступила в редакцию 19.03.2015 г.