Теоретические аспекты формирования комплексного механизма управления оборотным капиталом предприятия

Кукленко Дарья Олеговна,

магистрант кафедры экономики предприятия Керченского государственного морского технологического университета.

Научный руководитель – кандидат экономических наук,

Алексахина Людмила Викторовна.

Актуальность проблемы

Динамичность современных рыночных условий функционирования несет в себе нестабильность доступа субъектов хозяйствования к срочным заемным ресурсам на приемлемых условиях, заставляет руководство отечественных предприятий к поиску собственных источников обеспечения деятельности и экономичного использования имеющихся ресурсов. Ведущим мероприятием по обеспечению непрерывной операционной деятельности предприятий в изменяющихся условиях является формирование рационально взвешенной политики управления оборотным капиталом. При определенных условиях механизм управления оборотным капиталом регламентирует и согласовывает управленческие решения относительно финансирования и использования оборотного капитала в рамках выбранной стратегии, определяет актуальность проблемы формирования комплексного механизма управления оборотным капиталом.

Современные работы ученых, посвященные основам механизма управления оборотным капиталом, имеют преимущественно общетеоретический характер или односторонне сосредотачиваются на процессах оперативного управления оборотными активами и источниками их финансирования, и таким образом не отражают роли и функционального назначения комплексного механизма управления оборотным капиталом.

Изложение основного материала

Вопросы теории капитала относятся к числу наиболее сложных в экономической науке. Термин «капитал» происходит от латинского «capitalis» - главный, основной, очень важен и немецкого - «capital» - основное имущество. Первое глубокое теоретическое обоснование о капитале принадлежит Ф. Кенэ. Он считал, «что деньги сами по себе представляют собой бесплодное богатство, которое ничего не производит». В трактовке Смита капитал - это запасы, используемые в процессе производства, от которых капиталист ожидает получить доход. Д. Рикардо определял капитал как ведущий фактор развития производительных сил общества, «часть богатства страны, которая используется в производстве и состоит из пищи, одежды, инструментов, сырья, машин, всего необходимого для того, чтобы привести в движение труд» [7].

В современной экономической литературе используется достаточно большое количество понятий, которые различаются методологическим подходом и среди которых можно выделить следующие: «оборотные средства», «оборотные активы», «оборотные фонды», «фонды обращения» и «оборотный капитал». Многими экономистами они не разграничиваются и рассматриваются как синонимы. Чаще всего оборотный капитал предприятия определяется как денежные ресурсы или группа мобильных активов предприятия, с периодом использования до одного года, непосредственно обслуживающие операционную деятельность предприятия и обеспечивающие его платежеспособность по текущим финансовым обязательствам.

Оборотный капитал (его синоним в отечественном учете — оборотные средства) — мобильные активы предприятия, возобновляемые для обеспечения текущей деятельности предприятия, вложения в которые как минимум однократно оборачиваются в течение одного производственного цикла [1]. Исходя из этого определения, видим, что оборотный капитал предприятия занимает важное место в системе управления и требует повышенного внимания. Поэтому основную цель управления оборотным капиталом целесообразно трактовать следующим образом: обеспечение оптимальных объемов всех составляющих, которые будут способствовать повышению экономической выгоды предприятия.

Определение такой цели связано с двумя основными фактами. Во-первых, быстрая смена внешней среды обусловливает принятие решений по объемам всех составляющих оборотных активов и пропорции между ними, которые должны обеспечивать непрерывность деятельности предприятия и достаточный уровень его ликвидности, платежеспособности. Во-вторых, управление оборотным капиталом должно направляться на обеспечение потенциальной возможности получения предприятием денежных поступлений от использования каждой его составляющей.

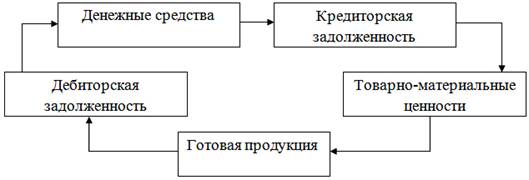

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотного капитала. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее,часто в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства (рис. 1).

Рис. 1. Кругооборот оборотного капитала.

Управление оборотным капиталом также является приоритетным и в общей системе управления финансами. Определение объема и структуры оборотного капитала и источников его покрытия является целевой установкой механизма управления оборотным капиталом [2].

Комплексный механизм управления оборотным капиталом должен формироваться на основе общей финансовой стратегии предприятия, сводится к созданию необходимого состава оборотного капитала, рационализации и оптимизации структуры источников его финансирования.

Формирование механизма управления оборотным капиталом предприятия осуществляется в следующей последовательности [4]:

1. Анализ оборотного капитала предприятия в предыдущем периоде.

2. Определение принципиальных подходов к формированию оборотного капитала.

3. Оптимизация объемов оборотного капитала.

4. Оптимизация соотношения постоянной и переменной частей оборотного капитала.

5. Обеспечение необходимой ликвидности оборотного капитала.

6. Обеспечение повышения рентабельности оборотного капитала.

7. Обеспечение минимизации потерь оборотного капитала в процессе их использование.

8. Формирование определенных принципов финансирования отдельных видов оборотного капитала.

9. Оптимизация структуры источников финансирования оборотного капитала.

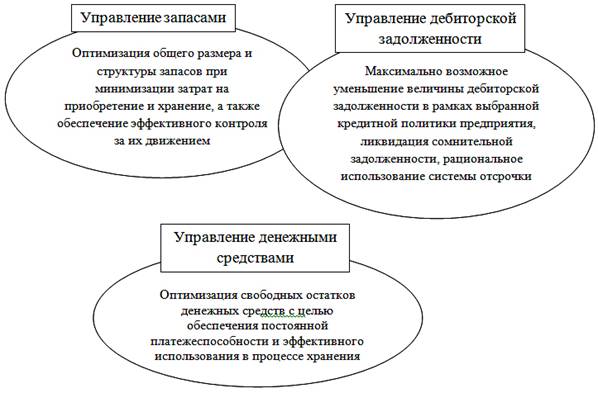

Цели и задачи использования отдельных видов оборотных активов имеют существенные отличия. Вследствие этого на предприятиях со значительным объемом оборотного капитала применяется система управления отдельными его видами [3]:

1) запасами товарно-материальных ценностей;

2) дебиторской задолженностью;

3) денежными активами, к которым приравниваются и краткосрочные финансовые вложения (форма использования свободных денежных активов).

Основные задачи управления отдельными составляющими оборотного капитала представлены на рис. 2.

Рис. 2. Задачи управления различными группами оборотного капитала.

Механизм управления оборотным капиталом должен обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Правильная стратегия управления оборотным капиталом – это умение грамотно размещать, сохранять и наращивать оборотные средства предприятия. Это значит, что деятельность предприятия должна быть организована таким образом, чтобы было обеспечено финансирование фондов, необходимых для текущей деятельности.

В практике выделяют четыре модели управления оборотным капиталом: идеальную, агрессивную, компромиссную и консервативную [5]. В случае, когда предприятие благополучно справляется со своими обязательствами, производственно-хозяйственная деятельность происходит планомерно и без сбоев, нет недостатка в денежных средствах, то применяют идеальную модель управления оборотным капиталом. Само название «идеальной модели» говорит о том, что встречается она крайне редко.

Если предприятие не справляется с текущими обязательствами, то следует перейти к агрессивной модели, но она с позиции ликвидности весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом активов невозможно.

Когда предприятие стремится минимизировать текущие активы, сдерживая их рост, использует консервативная модель. В этом случае удельный вес оборотных активов в общем объеме имущества низок и период их оборачиваемости краток. Подобную политику предприятие проводит в условиях достаточной определенности ситуации: либо когда объем продаж, сроки поступления денежных средств и платежей по обязательствам, необходимый объем запасов и сроки их поставки заранее известны, либо при жесткой экономии всех видов ресурсов. Данная политика управления оборотными активами обеспечивает высокую рентабельность активов, но несет в себе риск высокой технической неплатежеспособности из-за непредвиденных ситуаций на рынке.

Компромиссная модель управления оборотным капиталом представляет собой среднее между агрессивной и консервативной моделью. Она применяется, когда предприятие занимает промежуточную позицию – текущие активы занимают половину всех активов предприятия, а период оборачиваемости имеет усредненную длительность. При этом и экономическая рентабельность, и риск неплатежеспособности находятся на среднем уровне [6].

Важным направлением совершенствования функционирования оборотного капитала и повышения эффективности управления им в условиях трансформации экономики России является комплекс мероприятий, связанных с повышением научного уровня нормирования и планирования оборотного капитала. Эффективность управления оборотным капиталом в значимой мере определяет конкурентоспособность организации на рынке. Повышение дебиторской и кредиторской задолженности, распространение бартерных сделок и опасность разорения считаются следствием острого недостатка оборотного капитала. Неэффективность его использования приводит к уменьшению ассортимента продукции и оказывает негативное воздействие на достижение организациями собственных целей. В данных критериях необходим поиск новых подходов к комплексному механизму управления оборотным капиталом предприятия, что позволит конкретизировать методы, приемы и инструменты достижения в рамках общего финансового механизма предприятия.

Литература

1. Бурмистрова Л.М. Финансы организаций (предприятий). М.: Дело и сервис, 2009. — 240 с.

2. Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий / С.В. Галицкая.- Эксмо. – 2008. – 652 с.

3. Джеймс К. Ван Хорн Основы финансового менеджмента – Вильямс, 2010 – 1225 с.

4. Канке А.А., Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. - 2-е издание, испр. и доп. / А.А. Канке, И.П. Кошевая. - М.: ИД ФОРУМ: ИНФРА-М, 2007. - 288с.

5. Ковалев В.В. Финансовый анализ: методы и процедуры - М: Финансы и статистика, 2007. – 560с.

6. Левчаев П.А. Финансовый менеджмент и налогообложение организаций: учебное пособие - Саранск: Мордовский гуманитарный институт, 2010 г.

7. Маркс К. Капитал. – М.: Политиздат, 1978, т. 1, кн. 1.

Поступила в редакцию 27.04.2015 г.