Корреляционно-регрессионный анализ зависимости собственного капитала от величины основных производственных фондов

Серёгин Станислав Сергеевич,

кандидат экономических наук, доцент,

Паркина Кристина Игоревна,

студентка кафедры экономики предприятия.

Керченский государственный морской технологический университет.

Correlation and regression analysis based on the equity value of the basic production assets

S.S. Seregin,

Ph.D., assistant professor, Department of Economics Enterprise, FSBEI "Kerch State Maritime Technological University",

K.I. Parkina,

2nd year student FSBEI"KSMTU".

В статье произведен корреляционно-регрессионный анализ зависимости собственного капитала от величины основных производственных фондов и дана оценка влияния указанных факторов.

Ключевые слова: корреляционно-регрессионный анализ, собственный капитал, основные производственные фонды.

The correlation and regression analysis based on the equity value of fixed production assets and the evaluation of the influence of these factors are reviewed in the article.

Keywords: correlation and regression analysis, equity, fixed production assets.

С помощью корреляционного и регрессионного анализа возможно оценить зависимость между собственным капиталом и основными производственными фондами, а так же возможна оценка влияния задействованных факторов. Предприятие может проводить корреляционно-регрессионный анализ с целью определения доли в собственном капитале данного предприятия занимают основные производственные фонды и какая между ними существует зависимость, связь.

Проведем корреляционный анализ зависимости собственного капитала от величины основных производственных фондов ООО «Керченский стрелочный завод» (г. Керчь).

Примем в качестве факторного показателя собственный капитал предприятия и обозначим его через X. В качестве результативного показателя примем основные производственные фонды и обозначим их через У.

В качестве анализируемого периода примем период 2011 - 2013 гг. в разрезе по полугодиям. Расчетные данные, полученные на основании исходных данных предприятия, в табл. 1.

Таблица 1.

Исходные данные для расчета зависимости собственного капитала от величины основных производственных фондов ООО «КСЗ» за 2011-2013гг.

|

№ |

Х(СК) |

У(ОПФ) |

ХУ |

X2 |

У2 |

У(Х) |

|

1 |

83505,0 |

4243,0 |

354311715,0 |

6973085025 |

18003049 |

4243,23 |

|

2 |

93506,0 |

7600,0 |

710645600,0 |

8743372036 |

57760000 |

7600,25 |

|

3 |

15680,0 |

7950,0 |

124656000,0 |

245862400 |

63202500 |

7950,04 |

|

4 |

8947,0 |

7417,0 |

66359899,0 |

80048809 |

55011889 |

7417,02 |

|

5 |

109500,0 |

10880,0 |

1191360000,0 |

11990250000 |

118374400 |

10880,29 |

|

6 |

67511,0 |

7938,0 |

535902318,0 |

4557735121 |

63011844 |

7938,18 |

|

Итого |

378649,0 |

46028,0 |

2983235532,0 |

143375065201 |

375363682 |

46029,01 |

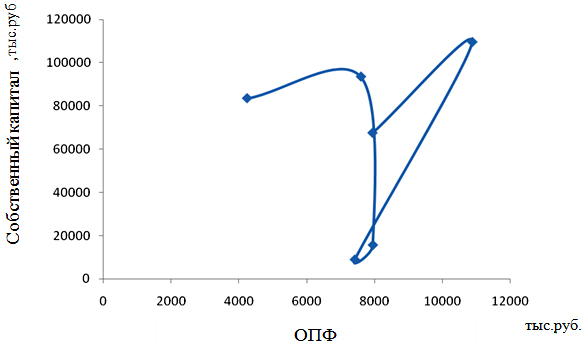

В начале корреляционного анализа построим график зависимости собственного капитала от величины ОПФ, представленный на рис. 1.

Рис. 1. Зависимость собственного капитала от величины ОПФ ООО «КСЗ».

Из графика видно, что наиболее подходящей является параболическая регрессия, то есть уравнение имеет вид:

y= a0+a1 * x+a2*x2 , (1)

где X – факторный показатель; У – результативный показатель; ао и а1 – параметры уравнения регрессии, которые необходимо найти.

Для того, чтобы найти параметры этого уравнения по способу наименьшего квадратов, нужно решать систему трех уравнений:

![]() a0n+a1∑x+a2∑x2=∑y;

a0n+a1∑x+a2∑x2=∑y;

a0∑x+a1∑x2+a2∑x3=∑yx

a0∑x2+a1∑x3+a2∑x4=∑yx2

Для удобства расчета переведем тыс.руб. в млн.руб. и составим новую таблицу 2

Таблица 2.

Перерасчитанные исходные данные для выявления зависимости собственного капитала от величины основных производственных фондов ООО «КСЗ» за рассматриваемый период.

|

№ |

Х(СК) |

У(ОПФ) |

ХУ |

X2 |

У2 |

У(Х) |

|

1 |

83,5 |

4,2 |

354311,7 |

6973085,0 |

18003,0 |

4,2 |

|

2 |

93,5 |

7,6 |

710645,6 |

8743372,0 |

57760 |

7,6 |

|

3 |

15,7 |

7,9 |

124656 |

245862,4 |

63202,5 |

7,9 |

|

4 |

8,9 |

7,4 |

66359,9 |

80048,8 |

55011,9 |

7,4 |

|

5 |

109,5 |

10,9 |

1191360 |

11990250 |

118374,4 |

10,9 |

|

6 |

67,5 |

7,9 |

535902,3 |

4557735,1 |

63011,8 |

7,9 |

|

Итого |

378,6 |

45,9 |

2983235,5 |

32590353,3 |

375363,6 |

45,9 |

Система уравнений принимает вид:

6а0 + 378,6а1 + 32590353,3а2 =45,9

378,6а0 + 32590353,3а1 + 54267751,6а2 = 2983235,5

32590353,3а0 + 54267751,6а1 + 20545770776,9а2 = 8899694048460,2

6а0 = 45,9 – 378,6а1 – 32590353,3а2

32590353,3а1 = 2983235,5 – 378,6а0 – 54267751,6а2

20545770776,9а2 = 1495897216 – 32590353,3а0 – 54267751,6а1

Первое выражение разделим на 6

![]() а0 = 7,65 –

63,1 а1 - 5431725,5а2

а0 = 7,65 –

63,1 а1 - 5431725,5а2

32590353,3а1 = 2983235,5 – 378,3а0 –54267751,6а2

20545770776,9а2 = 1495897216 –32590353,3* (7,65 – 63,1 а1 - 5431725,5а2) –

54267751,6*(2983235,5 – 378,6а0 – 54267751,6а2)

![]() а0

= 7,65 – 63,1 а1 - 5431725,5а2

а0

= 7,65 – 63,1 а1 - 5431725,5а2

32590353,3а1 = 2983235,5 – 378,3а0 –54267751,6а2

20545770776,9а2 = 1495897216 – 249316202,7 +2056451293,2 - 177021853073619,1 –

161893483078301,8 + 20545770755,7 - 2944988863719302,5=2606078885370443,8

![]() а2

= 126842,5

а2

= 126842,5

а0 = 7,65 – 63,1 а1 - 5431725,5а2

32590353,3а1 =2983235,5 – 2893,995+23870,7а1 + 260638728667877,6 –

6883457282323

![]()

![]() а2 = 126842,5 а1=7791915,3

а2 = 126842,5 а1=7791915,3

а0 = 7,65 – 63,1 а1 - 5431725,5а2 а2 = 126842,5

32566482,6а1 = 253755274365896,2 а0= -689465311581,45

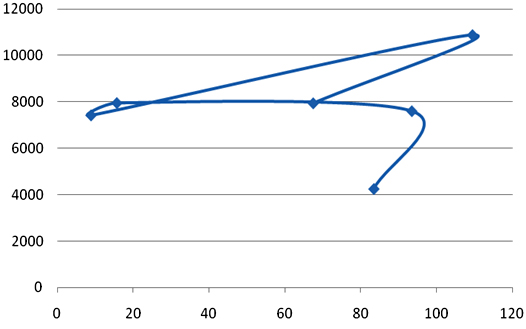

Теперь по вновь полученным данным построим еще один график -линию тренда. Исходный график и линия тренда представлены на рис. 2.

Рис. 2. Зависимость собственного капитала от величины ОПФ и линии тренда ООО «КСЗ».

Посмотрим тесноту связи между показателями с помощью коэффициента корреляции. Исходные и расчетные данные занесем в табл. 3.

Таблица 3.

Расчет исходных данных для определения коэффициента корреляции.

|

№ |

Y |

Y(x) |

Y-Yср |

(Y-Yср)2 |

(Y- Y(x))2 |

|

1 |

4243,0 |

4243,23 |

-3428,3 |

11753240,8 |

0,0529 |

|

2 |

7600,0 |

7600,25 |

-71,33 |

5087,9 |

0,0625 |

|

3 |

7950,0 |

7950,04 |

278,67 |

77656,9 |

0,0016 |

|

4 |

7417,0 |

7417,02 |

-254,3 |

64668,5 |

0,0004 |

|

5 |

10880,0 |

10880,29 |

3208,7 |

10295755,6 |

0,0841 |

|

6 |

7938,0 |

7938,18 |

266,7 |

71128,8 |

0,0324 |

|

Итого |

46028,0 |

46029,01 |

- |

22267538,5 |

0,2339 |

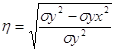

Коэффициент корреляции находится по формуле (2):

(2)

(2)

где

![]() (3)

(3)

![]() (4)

(4)

Результаты расчетов занесем в табл. 4.

Таблица 4.

Результат расчета коэффициента корреляции.

|

Показатель |

Значение показателя |

|

|

3711256,4 |

|

|

0,049 |

|

|

0,99 |

Таким образом, из данных табл. 4 видно, что теснота связи между данными двумя показателями высокая - коэффициент корреляции составляет 0,99. Можно сделать вывод, что собственный капитал и величина основных производственных фондов имеют тесную связь и зависимость друг от друга. Это может быть связано с обновлением оборудования, приобретением инвентаря, инструментов, необходимых для производства.

Литература

1. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2002. – 311 с.

2. Общая теория статистики: Учебник / Под ред. И. И. Елисеевой. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2004. — 656 с.

3. Практикум по теории статистики: Учеб. пособие / Под ред. Р. А. Шмойловой. - М.: Финансы и статистика, 2003. -416 с.

Поступила в редакцию 18.05.2015 г.