Проблемы формирования запасов на предприятии

Демчук Олег Владимирович,

доктор экономических наук, доцент,

Стеценко Олег Олегович,

магистрант.

Керченский государственный морской технологический университет.

Актуальность исследования

Реформирование любой экономики обусловливает необходимость предприятий адаптироваться к меняющимся экономическим условиям. Эффективное функционирование хозяйствующего субъекта определяется его ориентацией на потребителя, то есть способностью удовлетворить его потребности. Предприятия направляют свои усилия на ускорение оборачиваемости запасов с целью экономии расходов на использовании складских помещений, содержании и хранении запасов, что позволит в конечном итоге получить большую прибыль.

В условиях отсутствия достаточной величины запаса сырья, готовой продукции, а также других ресурсов, необходимых для обеспечения беспрерывного производственного процесса невозможно гарантировать высокий уровень качества готовой продукции и надежность поставок потребителям. Недостаточная величина товарно-материальных запасов может способствовать получению предприятием убытка, вызванного простоями в производстве, наличием неудовлетворенного спроса, что приведет, к сокращению сектора рыка или полной его потере. Вместе с тем, излишки товарно-материальных запасов будут замедлять оборачиваемость оборотного капитала, лишая собственников возможности альтернативного вложения капитала [1].

Цель работы: определить основные направления формирования оптимальной величины запасов на предприятии.

Изложение основного материала

Управление запасами является сложным комплексом мероприятий, в котором тесно переплетаются задачи финансового менеджмента и маркетинга. Все они направлены на обеспечение бесперебойного производственного процесса, реализацию продукции в условиях минимизации текущих затрат, связанных с обслуживанием запасов.

Управление запасами должно быть управляемым и допускать реализацию различных методов планирования запасов, давать возможность непрерывно сравнивать нормативные параметры с фактическими. Расчет необходимых объемных, временных и пространственных характеристик запасов позволяет оптимизировать размещение товаров на складе, а, следовательно, и минимизировать затраты. Определение нормативных параметров запасов позволяет оптимизировать издержки, связанные с формированием и поддержанием запасов [2].

Основные проблемы управления запасами можно свести к следующему:

1) значительное количество факторов, влияющих на размер заказа: размер расхода запасов и неравномерность его распределения, близость к поставщикам, ограниченность ресурсов, способы транспортировки;

2) разнообразие видов запасов;

3) значительное количество параметров, которые необходимо учитывать при принятии решения относительно управления запасами: размер заказа, момент заказа, временное расстояние между заказами, размер страхового запаса;

4) ошибочное прогнозирование, связанное с ростом товарного предложения;

5) увеличение продолжительности выполнения заказов, размещаемых в отдаленных регионах с дешевой рабочей силой [3].

Политика управления запасами включает ряд взаимосвязанных этапов, среди которых основными являются:

1. Анализ состояния товарно-материальных запасов. Основной задачей этого анализа является оценка уровня обеспеченности производства соответствующими товарно-материальными запасами, а также определение уровня эффективности их использования. Исследование осуществляется в рамках основных видов запасов.

2. Формулировка целей формирования запасов. Такими целями могут быть:

- гарантирование бесперебойной текущей производственной деятельности;

- обеспечение деятельности, связанной со сбытом продукции;

- создание сезонных запасов, обеспечивающих бесперебойный производственный процесс в межсезонный период.

3. Оптимизация размера текущих запасов [4].

Создание оптимального размера запасов, достигаемое за счёт организации мониторинга состояния и уровня запасов, дает возможность предприятию бесперебойно функционировать в условиях незначительного объёма материальных ресурсов и незначительного размера отвлеченных в запасы оборотных средств. Выявление излишних запасов способствует снижению издержек, а также повышению эффективности производства.

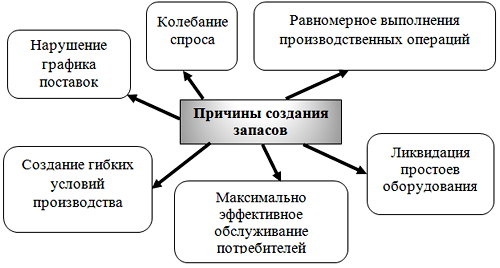

Основные причины, по которым предприятию следует формировать запасы, показаны на рис. 1.

Рис. 1. Причины создания запасов.

Если у предприятия могут возникнуть проблемы с доставкой сырья и материалов для производства, это приведет к остановке производственного процесса. Поэтому в случае высокой вероятности наступления такого события, предприятию следует уберечься от непредвиденных расходов и убытков созданием необходимого запаса.

Второй причиной является непостоянство рыночной среды и невозможность точного прогноза величины спроса на готовый продукт. В таких условиях предприятию следует создать резервный запас готовой продукции на случай роста потребительского спроса.

Создание запасов готовой продукции также позволит сгладить динамику интенсивности производственного процесса для равномерного распределения продукции.

Создание производственных запасов даст возможность произвести более точное и обоснованное планирование производство, что позволит снизить его стоимость и обеспечит гибкость производства.

Для гарантии бесперебойного процесса производства, предприятию необходимо иметь в наличии запасные части для ремонта оборудования, что позволит предприятию минимизировать простои оборудования и связанные с этим производственные расходы.

Для повышения конкурентоспособности предприятие может прибегнуть к реализации продукции непосредственно со склада, что позволит снизить временные затраты на обслуживание клиентов.

Метод учета запасов товарно-материальных ценностей также оказывает влияние на конечный финансовый результат деятельности предприятия и уровень его конкурентоспособности через воздействие на продолжительность финансового цикла. С целью избежания дефицита денежных средств и снижения финансовой устойчивости разрабатывается эффективная политика управления товарно-материальными запасами. Эффективная политика дает возможность сократить величину операционного цикла, что в свою очередь способствует высвобождению денежных средств из оборота с целью инвестирования их в другие сферы для получения дополнительной прибыли. Следовательно, эффективное управление запасами способствует увеличению прибыли и рентабельности предприятия [5].

Выводы

Целесообразный уровень запасов товарно-материальных запасов зависит от условий, вызванных не только производством, но и внешними по отношению к предприятию факторами.

Внутренними условиями являются интенсивность использования товарно-материальных запасов в зависимости от характера производимого продукта, возможности его хранения и затрат на содержание запасов. К внешним факторам, влияющим на размер товарно-материальных запасов, относят колебание спроса, возможности поставщиков, транспортные затраты, оперативность доставки и др.

Таким образом, создание оптимального размера товарно-материальных запасов и эффективной политики управления ими, способствует гарантированию бесперебойного производственного процесса, что в свою очередь приводит к росту прибыли и рентабельности предприятия.

Литература

1. Демчук О. В., Сушко Н. А. Экономика рыбного хозяйства: Учебное пособие – Симферополь: ДИАЙПИ 2013. – 311 с.

2. Лотоцкий В.А. Модели и методы управления запасами. – М.: Наука, 2006. – 354 с.

3. Ефимова О.В. Оборотные активы предприятия. – М.: Ника-Центр, 2003. – 213 с.

4. Кузьбожев Э.Н. Управление затратами, оборотными средствами и производственными запасами. – М.: ЮНИТИ-ДАНА, 2002. – 154 с.

5. Половинкин С.А. Управление финансами на предприятия. – М.: ИД ФБК-ПРЕСС, 2009. – 376 с.

Поступила в редакцию 09.07.2015 г.