Применение информационных технологий для эффективного скоринга клиентуры коммерческого банка

Алимжанова Лаура Муратовна,

кандидат технических наук доцент кафедры информационных систем,

Хасенова Назерке Нургазыевна,

бакалавр техники и технологий.

Казахский национальный университет им. Аль-Фараби.

Основной причиной мирового экономического кризиса 2008 года по мнению экспертов явился недостаточный уровень риск-менеджмента кредитных организаций, что спровоцировало ипотечный кризис американских банков, который в свою очередь определил масштабы мирового банковского кризиса.

Недооценка влияния различных факторов как макроэкономического уровня, так и регионального и глобального влияния, вызывает в результате неэффективное инвестирование или недооценку премии за риск в деятельности хозяйствующих субъектов.

Оценка риска кредитования является важнейшей задачей для банков и организаций, занимающихся выдачей кредитов. Такую оценку называют кредитным скорингом. В настоящее время метода, обеспечивающего абсолютное отсутствие риска дефолта кредитуемой организации, не существует, поэтому очень важна разработка и применение экспертных систем, позволяющих оценивать риск и клиентов и кредитующих организаций. [1, с. 250].

Но если кредитующие организации сами разрабатывают систему внутреннего риск-мониторинга, то анализ рисков потенциального клиента целиком зависит от накопленной статистики коммерческого банка.

Актуальность исследования кредитных рисков заключается в применении систем кредитного скоринга, которые позволяют своевременно и последовательно использовать все возможности для развития и одновременно удерживать риски на приемлемом и управляемом уровне.

Кредитный скоринг – это система оценки кредитоспособности лица, основанная на численных статистических методах [2, c. 247].

Скоринговая информационная система – это программа, автоматизирующая оценку кредитоспособности клиентов, куда вводятся данные возможного заемщика. В результате выдается однозначный ответ – стоит ли предоставлять ему кредит.

Ниже в таблице 1 приведен пример скоринговой карты, максимальная сумма баллов в ней 1000, а точка отсечения 650 баллов [3, c 2].

Таблица 1.

Пример скоринговой карты.

|

Показатель |

Значение |

Балл |

|

Возраст |

18—20 лет |

15 |

|

21—25 |

34 |

|

|

26—30 |

55 |

|

|

31—35 |

90 |

|

|

36—50 |

114 |

|

|

51—60 |

97 |

|

|

>60 лет |

15 |

|

|

Семейное положение |

Холост (не замужем) |

87 |

|

Женат (замужем) |

115 |

|

|

Женат (замужем), но живут раздельно |

30 |

|

|

В разводе |

70 |

|

|

Вдовец (вдова) |

65 |

|

|

Наличие детей |

Нет детей |

87 |

|

Один |

64 |

|

|

Два |

52 |

|

|

Три |

14 |

|

|

Более трех |

4 |

|

|

Сфера деятельности |

Госслужба |

93 |

|

Коммерческая структура |

124 |

|

|

Пенсионер |

19 |

|

|

Другие |

47 |

|

|

Квалификация |

Нет квалификации |

3 |

|

Обслуживающий персонал |

17 |

|

|

Специалист |

72 |

|

|

Служащий |

83 |

|

|

Руководитель |

122 |

|

|

Стаж работы |

До одного года |

6 |

|

До двух лет |

28 |

|

|

До трех лет |

51 |

|

|

До пяти лет |

62 |

|

|

Более пяти лет |

89 |

|

|

Среднемесячный доход |

< 5000 рублей |

9 |

|

5000—15000 рублей |

57 |

|

|

16000—25000 рублей |

94 |

|

|

26000—40000 рублей |

140 |

|

|

> 40000 рублей |

198 |

|

|

Наличие домашнего телефона |

Есть |

36 |

|

Отсутствует |

7 |

|

|

Наличие автомобиля (марка) |

Нет автомобиля |

70 |

|

Отечественная, старая |

7 |

|

|

Отечественная, новая |

53 |

|

|

Иномарка, старая |

60 |

|

|

Иномарка, новая |

115 |

Для снижения рисков при обслуживании большого количества клиентов в банках применяются автоматизированные системы принятия решения о предоставлении кредита на основе скоринговой карты, базирующейся на статистической обработке большого массива данных о клиентах. Проблема в том, что банки проводят стандартные программы скоринга, которые в итоге дают однозначный ответ (да или нет), без какой либо экспертной оценки и какого либо комментария, а это в свою очередь отсекает порядка 70 % потенциальной клиентуры. Для более эффективной работы кредитного отдела банка и расширения клиентской базы необходимо усовершенствовать используемую скоринговую программу с целью вынесения максимальной информации по итогам скоринга для клиента с экспертными рекомендациями, что позволит клиенту произвести необходимые изменения, характеризующие его как клиента или его хозяйствующий объект в соответствие с требуемыми нормами.

Применяемая в настоящее время кредитными организациями программа по результату анализа информации о клиенте давала однозначный ответ на запрос, в то время как предлагаемая авторами версия дает возможность, собрав аналогичную информацию, провести соответствующий анализ, определить критические факторы характеризующие клиента, как рискованного и разработать рекомендации для изменения финансового состояния с последующим повторным запросом.

Открытие приложения осуществляется после ввода в адресную строку имени домена, на котором будет зарегистрировано данное web-приложение.

На макете сайта Банка пользователь может перейти по следующим страницам:

· «Главная страница»;

· «О нас»;

· «Контакты»;

· «Онлайн заявка на получение кредита».

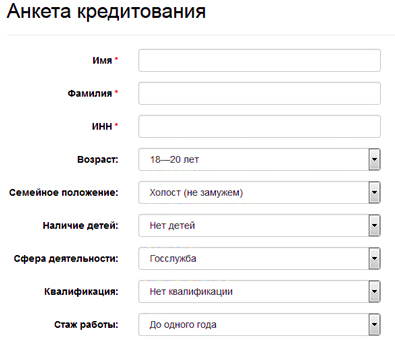

Основным интерфейсом пользователя в данной системе является онлайн-заявка на получение кредита.

«Анкета кредитования» содержит в себе грамотно выстроенные и чётко сформулированный перечень вопросов, на которые клиенту необходимо дать ответы (рисунок 1).

Рис. 1.

При нажатии на кнопку «Создать заявку» будет произведена проверка корректности заполнения всех полей, и, в случае полностью корректного ввода, пользователю будет выдано сообщение об успешной обработке заявки.

Решение системы о заявке клиента.

· Как только система произведёт все необходимые операции и будет принято предварительное кредитное решение по заявке, пользователь получит сообщение, в котором будет содержаться информация о принятом решении.

· В случае принятия отрицательного решения пользователю придёт письмо с отказом и предложением обратить внимание на определённые параметры, по которым у пользователя минимальные значения (рисунок 2).

Рис. 2.

Красным цветом помечены поля с низким показателем параметра, изменив которые пользователь сможет повторно претендовать на получение кредита. В данном случае клиенту следует указать дополнительные доходы либо изменить срок кредита. Синим – отмечены поля параметров, удовлетворяющие нормам банка. Естественно если потенциальный клиент в результате скоринга получает развернутую карту его возможностей и критических показателей, то он имеет возможность изменения проблемных факторов с целью доведения их до требуемой нормы. Таким образом выигрывают две стороны, это и клиент получающий необходимые финансовые средства и кредитные организации не потерявшие потенциального клиента.

Литература

1. Ендовицкий Е.Д. Анализ и оценка кредитоспособности заемщика. М.: КНОРУС, 2005. — 350 с.

2. Лаврушина Д.А. Банковские риски. М.: КНОРУС, 2007. — 435 с.

3. Торгашова Д. Оценка риска кредитования, 2010.-1 c.

Поступила в редакцию 09.07.2015 г.