Анализ современных моделей корпоративного управления

Камбаров Жамолиддин Хикматиллаевич,

кандидат экономических наук,

Акрамова Ситора Сайдуллаевна,

соискатель.

Ферганский политехнический институт, Узбекистан.

Многими иностранными исследователями были выделены несколько основных моделей корпоративного управления, которые на протяжении двух столетий оказывают влияние на законодательство зарубежных стран.

Модель корпоративного управления – это система управления определенного типа, которая представляет собой определенный состав органов управления акционерного общества с особыми взаимосвязями, определенной подотчетностью, в которой воплощается определенный перечень полномочий и ответственности. Хотя структура управления акционерным обществом в каждой стране имеет специфические особенности, вместе с тем существует много общих черт корпоративного управления[1], что позволяет выделить две основные модели корпоративного управления: англо-американскую и континентально-европейскую.

Считается, что основные отличия между ними содержатся в таких аспектах: законодательное регулирование, ключевые участники и основатели корпорации, характеристики структуры владения акциями, система органов управления и принципы распределения полномочий между ними, организация вторичного рынка ценных бумаг, механизмы взаимодействия между основными участниками.

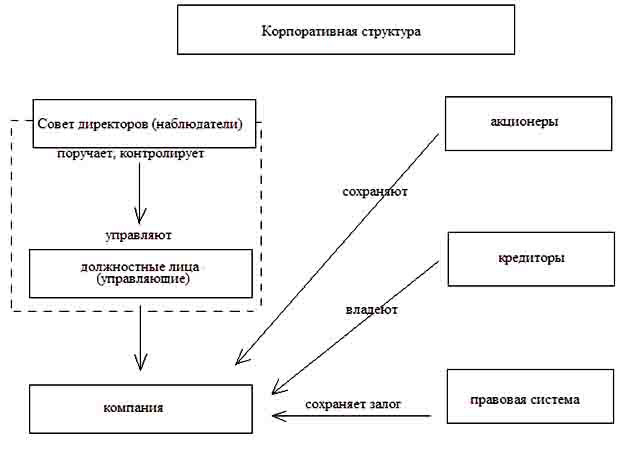

В Англии, США, Великобритании, Австралии, Новой Зеландии, Канаде полностью доминирует англо-американская модель, которая базируется на принципе жесткого размежевания собственности и управления, на развитом институте прав собственности. Существует ряд особенностей англо-американской модели корпоративного управления.

Рис. 1. Англо-американская модель корпоративного управления[2].

Выделим основные характеристики англо-американской модели корпоративного управления.

Распыленность акционерного капитала. Акционер, который владеет всего 2-5 % акций акционерного общества, может быть большим акционером. Одна половина всех акций американских компаний находится в частной собственности, другой половиной распоряжаются институциональные собственники (пенсионные фонды, страховые компании и инвестиционные фонды), число которых, начиная с 50-х гг. прошлого столетия, постоянно возрастает[3].

Основная отличительная черта англо-американской модели – это наличие в акционерном капитале миноретарных акционеров. Это явление состоит из разбросанного расположения финансовых ресурсов в США и интересом в участии всего коллектива в корпоративном управлении. Организация деятельности корпоративного управления, состоящего из мелких инвесторов, относительно других моделей, является более сложным. При этом сложность в управлении возникает из-за большого количества акционеров.

В других странах, где преобладает эта модель, в целом ситуация похожа: в Великобритании в 1998 г. институциональные инвесторы владели 65% акций британских корпораций, а совокупные финансовые активы институциональных инвесторов Канады в 2002 г. составляли 102 % ВВП, тогда как в Германии - 57,5 % ВВП[4].

Высокий уровень саморегуляции. Акционерное общество тяготеет к саморегулированию в деловых вопросах, вмешательство государства имеет место лишь в случае неудачи саморегулирования. Привлечение капитала отдельных инвесторов происходит главным образом через фондовый рынок без прямого участия банков, роль которых ограничена. Высокий уровень самоуправления акционерных обществ уменьшает внимание государства по отношению к корпорациям. Это явление, из-за ослабления государственного механизма, защищающего корпорации от внешних факторов, приводит к повышению вероятности наступления банкротства.

Жесткое соблюдение законодательного регулирования деятельности компаний. Взаимоотношения в области корпоративного управления регулируются государственной законодательной базой, комплексом законов штатов и стандартов неправительственных организаций. На протяжении последних двух десятилетий в США было принято значительное количество государственных законодательных актов, которые разрешают советам директоров компаний учитывать интересы других участников корпоративных отношений, которые не являются акционерами.

Жесткие требования к раскрытию информации корпорациями. Открытость информации подходит ко всем моделям корпоративного управления. Но данная модель требует открытость информации больше, чем другие модели. Это происходит из-за быстрой смены акционеров и активности рынка ценных бумаг. Как уже отмечалось, в США разработаны очень строгие нормы раскрытия информации. В годовой отчет или в повестку дня ежегодных общих сборов акционеров должны быть включены следующие данные: финансовая информация, данные о структуре капитала, информация о предыдущей деятельности директоров, которые назначаются, размеры совокупного вознаграждения для руководства, данные об акционерах, которые владеют свыше 5% акционерного капитала, информация о возможном слиянии или реорганизации, и т.п[5]. В других странах, которые используют англо-американскую модель корпоративного управления, правила по раскрытию информации тоже высоки, однако не в такой степени, как в США[6].

Важную роль в англо-американской модели играют фондовые биржи, которые определяют уровень раскрытия информации и другие требования.

Наблюдательный совет. Англо-американская модель характеризуется такой структурой органов управления, как совет директоров, который состоит из исполнительных и независимых директоров. Количество независимых директоров в составе совета директоров американских компаний, как правило, равняется или превышает количество исполнительных директоров. Значительная роль отводится главному исполнительному директору, и успех самой компании тесно связан с его личными качествами руководителя и лидера.

Можно выделить следующие положительные черты американской модели:

- формирование активного рынка ценных бумаг в результате разбросанности акционерного капитала;

- наличие постоянной точной информации для потенциальных инвесторов;

- высокий уровень самоуправления акционерных обществ дает возможность реализации самостоятельной деятельности;

- совершенная разработка правовых основ государственного механизма, регулирующего деятельность акционерных обществ.

Немецкая модель корпоративного управления является типичной для стран центральной Европы и широко используется в германских и австрийских корпорациях, а некоторые элементы заимствовали и корпорации Франции и Бельгии.

Рис. 2. Немецкая модель корпоративного управления[7].

Западноевропейская модель характеризуется высокой степенью концентрации акционерной собственности, при этом большая часть акций корпораций принадлежит другим компаниям. В ее основе лежит принцип социального взаимодействия - все стороны, заинтересованные в деятельности корпорации, имеют право принимать участие в процессе принятия решений. Основа принципа социального взаимодействия немецкой модели корпоративного управления лежит в глубоких традициях немецкой экономической системы, ориентированной на кооперацию и социальное согласие для достижения национального процветания и богатства. В круг основных заинтересованных в деятельности корпорации сторон входят акционеры, менеджеры, трудовой коллектив, ключевые поставщики и потребители продукции, банки и разные общественные организации.

Основными характеристиками немецкой модели являются следующие:

Концентрация собственности. Имеет место высокая концентрация акциями в руках средних и крупных акционеров и значительного перекрестного владения пакетами акций. Отличительной особенностью немецкой модели является тесная связь банков с промышленностью. Большинство немецких корпораций предоставляют преимущество банковском финансировании акционерному, а потому капитализация фондового рынка небольшая в сравнении с потенциалом экономики. На основе акционерных, финансовых и хозяйственных связей создается межотраслевая интеграция промышленных концернов с финансовыми институтами в стойкие горизонтальные промышленно-финансовые объединения. Банки принимают участие не только в финансировании инвестиционных проектов, но и в управлении, поэтому центрами создания корпораций в Германии, как правило, становятся крупные банки.

Законодательная база. Законодательная база в немецкой модели основывается на защите интересов служащих, корпораций, банков и акционеров в системе корпоративного управления. Относительно мелких акционеров немецкое законодательство разрешает покупать акции через банки, которые являются депозитариями и имеют право голосовать так, как он считает нужным. Довольно часто это приводит к конфликту интересов между банком и акционером. Кроме того, узаконенные ограничения права голоса и невозможность голосования по почте также препятствуют участию акционеров в делах корпораций.

В Германии существуют сильные Федеральные традиции. Федеральные и местные (земельные) законы влияют на структуру управления акционерными обществами. Федеральные законы содержат в себе законы об акционерных обществах, законах о фондовых биржах, коммерческих законах, а также вышеперечисленные законы о составе надзорных советов. Однако, регулирование деятельности бирж является прерогативой местной власти. Федеральное агентство по ценным бумагам было создано в 1995 г. Оно и дополнило отсутствующий элемент немецкого законодательства.

Прозрачность раскрытия информации. Правила раскрытия информации в немецкой модели менее суровые, чем в англо-американской модели. Так, например, финансовая информация сообщается раз на полгода, а не ежеквартально, данные о вознаграждении директоров и менеджеров не конкретизируются за личностями, более обобщенными есть финансовые отчеты.

Двухуровневая система органов управления. Важной чертой немецкой модели есть существование двухуровневой системы органов управления – надзорного совета, который состоит исключительно из неисполнительных директоров, и правление, образованного лишь из исполнительных. Эта модель довольно четко различает функции непосредственно руководства текущей деятельностью предприятия, за выполнение которых отвечает правление, а также контроль за работой руководства, который осуществляет надзорный совет[8].

Рис. 3. Японская модель корпоративного упрвления[9].

Отдельной, самостоятельной, многогранной моделью корпоративного управления выступает японская модель, основными характерными особенностями которой являются следующие:

Группа взаимосвязанных компаний. Основная структурная единица бизнеса есть не отдельная компания, а группа взаимосвязанных компаний под названием «кейрецу», а главный показатель делового успеха – это успех не одной компании, а целой группы, который, в свою очередь, оказывает содействие развитию национальной экономики.

Концентрация собственности. В Японии рынок акций полностью находится в руках финансовых организаций и корпораций. Поддерживается практика перекрестного владения акциями между компаниями-участниками группы. Также как в Великобритании и США, в послевоенный период в Японии заметно увеличилось число институциональных акционеров.

Наличие универсальных банков. Японская система корпоративного управления базируется вокруг ключевого банка и финансово-промышленной сети или кейрецу. Практически все японские корпорации имеют тесные отношения со своим основным банком. Банки играют настолько важную роль в японском бизнесе, что каждое предприятие стремится установить тесное отношения с одним из них. Банк предоставляет своим корпоративным клиентам кредиты и услуги по выпуску облигаций, акций, осуществляет расчеты и консалтинговые операции. Основной банк, как правило, является главным владельцем акций корпорации.

Управления базируется на принципе социального единства. Японская модель ориентирована на социальное единство всех участников акционерного общества – на уровне отдельной компании, взаимосвязанной группы компаний и общества в целом. Сотрудничество, а также принятие решений путем достижения взаимного согласия поощряется и поддерживается в данной системе корпоративного управления.

Формально органы корпоративного управления в Японии не отличаются от англо-американской модели, с неформальной же стороны практики их деятельности существенным образом отличаются. Большое значение в Японии сыграют разные неформальные объединения - союзы, клубы, профессиональные ассоциации, которые уделяют важное внимание поддержке дружеских, доверительных отношений и оказывают содействие обмену информацией в среде менеджмента верхнего уровня разных взаимодействующих между собой компаний. Для финансово-промышленных групп наиболее влиятельным органом такого типа является президентский совет группы, которая избирается ежемесячно из числа президентов основных компаний группы. В неформальной обстановке происходит обмен важной информацией и мягкое согласование ключевых решений.

Таким образом, приведенные модели корпоративного управления имеют как свои особенности, так и схожие черты. По нашему мнению, основная черта, отличающая модели корпоративного управления – это отличие между экономиками, которые ориентированы на рынок, и между экономическими системами, которые ориентированы на банки или связи в середине групп участников рынка. Рыночные модели Соединенных Штатов и Объединенного Королевства отличаются от банков, которые ориентированы на модели стран континентальной Европы, например, Германии, и японской модели, базирующейся на социальном единстве. В последних моделях фирмы и банки вступают в долгосрочные связи с акционерными обществами, которые отличаются от схем публичного финансирования «на расстоянии протянутой руки», которые ассоциируются, как правило, с экономикой, ориентированной на рынок[10].

Сравнительная характеристика моделей корпоративного управления в учебнике Б.Ю. Ходиева «Корпоративное управление» представлены следующим образом:

Таблица 1.

Взаимоотличительные черты моделей корпоративного управления[11].

|

Характеристика моделей |

Англо-американская модель |

Немецкая модель |

Японская модель |

|

Система социальных ценностей |

Индивидуальность, свобода выбора |

Ижтимоий ҳамкорлик |

Сотрудничество и доверие |

|

Роль трудового коллектива |

Пассивная |

Активная |

Активные участники |

|

Основной способ финансирования |

Фондовый рынок |

Банки |

Банки |

|

Несоответствие информации |

Менежмент |

Менежмент, «домашний» банк |

Главный банк |

|

Сроки инвестирования |

Кратковременный |

Долгосрочный |

Долгосрочный |

|

Стоимость капитала |

Высокая |

Средняя |

Низкая |

|

Рынок капитала |

Высоколиквидный |

Ликвидный |

Относительноликвидный |

|

Основная экономическая единица(в крупном бизнесе) |

Компания |

Холдинг |

Финансово-промышленная группа |

|

Оплата менеджмента |

Высокая |

Средняя |

Низкая |

|

Структура акционерного капитала |

Разбросанная |

Относительно собранная |

Собранная |

Как известно в ФРГ, Италии и Франции, в отличие от США и Великобритании, компании контролируют сравнительно небольшим числом акционеров. Данный порядок носит название «concentrated ownership» (концентрированное владение/собственность). В этих юрисдикциях закрепился подход, согласно чему акционер является контролирующим только в том случае, когда он владеет прямо или косвенно 20% голосов.

В результате анализа современных моделей корпоративного управления формировались следующие выводы:

1. Имеются основные 3 вида моделей корпоративного управления. При применении к.л. страной одного из видов корпоративного управления, она обязана использовать критерии и организационную структуру одной из существующих моделей. Модели опираются на 3 фундаментальных основ формирования корпоративного управления.

2. Не существует единой общепризнанной модели корпоративного управления. Т.е. формированные в определенных странах модели корпоративного управления не являются полностью идентичными. В их системе государственного управления или корпоративного сотрудничества имеются определенные отличия. Даже в странах, применяющих одинаковые модели корпоративного управления, имеются отличия в их применении на практике.

3. При разработке национальных моделей корпоративного управления, все страны опираются на свои ценности и традиции. Даже на предприятиях, ведущих свою деятельность в одной стране, невозможно встретить одинаковые стандарты корпоративного управления. Это свидетельствует о том, что формирование корпоративного управления страны было основано не только на государственных традициях, но и на традициях предприятия.

4. Если при разработке национальной модели корпоративного управления будет скопирован и использован стандарт к.л. другого государства, то он не даст ожидаемой экономической и социальной эффективности. Т.к модели США, Германии и Японии основываются на их социально-духовной атмосфере, истории формирования традиций, а так же своеобразных национальных и государственных ценностей. Поэтому, при использовании данных моделей в других странах, нельзя их копировать полностью. Если к.л. предприятие или государство захочет применить эти модели, то для начала, их следует основательно изучить и, выделив подходящую для себя часть и опираясь на специфику государства, нужно разработать собственную модель. Лишь в этом случае корпоративное управление будет действительно успешно реализовываться и на основе государственного законодательства и на основе социальных норм.

Как показывают проведенные исследования, уровень развития корпоративного управления в разных странах мира отличается друг от друга, и система, развитая в одном государстве – теряет актуальнсть в другом. И причиной этому является. Ни одна копия модели не будет реализована в другой стране с прежним успехом. А также ни одну из проанализированных моделей нельзя считать преобладающей. Т.к. модели Японии и Германии в США или модель США в Японии и Германии не дадут высокую эффективность.

Литература

1. А.Н. Асаул, В.И. Павлов, Ф.И. Бескиерь, О.А. Мышко. – Менеджмент корпораций и корпоративное управление. – К.: Гуманистика, 2006. – с. 294.

2. Блюмгардт А. Модели корпоративного управления. – К.: Наук Мысль, 2003. – с. 380.

3. Б.Ю. Хадиев, Р.Х. Карлибева, Н.И. Акрамова. Корпоративное управление. – К.: Чулпан, 2011.

4. Козаченко Г.В., Воронкова А.Э. Корпоративное управление: учебник для ВУЗов. - Киев: Либра, 2004. - с. 480.

5. Попова А.В. Основные национальные модели управления корпорацией // www.iet.ru.

6. Стеценко Б. Становление отечественной модели корпоративного управления в контексте мирового опыта К.: Ценные бумаги Украины.- 2005. - № 35. С. 10-12.

Поступила в редакцию 01.03.2016 г.

[1] Блюмгардт А. Модели корпоративного управления. – К: Наук Мысль, 2003. – с. 13-14.

[2] Б.Ю. Хадиев, Р.Х. Карлибева, Н.И. Акрамова. Корпоративное управление. – К.: Чулпан, 2011.- с. 47.

[3] Попова А.В. Основные национальные модели управления корпорацией // www.iet.ru.

[4] Стеценко Б. Становление отечественной модели корпоративного управления в контексте мирового опыта К.: Ценные бумаги Украины.- 2005. - № 35. С. 10-12.

[5] Блюмгардт А. Модели корпоративного управления. - К.: Наук мысль, 2003. - с. 13-14.

[6] Козаченко Г.В., Воронкова А.Э. Корпоративное управление: учебник для ВУЗов. - Киев: Либра, 2004. - с. 130.

[7] Б.Ю. Хадиев, Р.Х. Карлибева, Н.И. Акрамова. Корпоративное управление. – Т.: Чулпан, 2011. с. - 48.

[8] А.Н. Асаул, В.И. Павлов, Ф.И. Бескиерь, О.А. Мышко. – Менеджмент корпораций и корпоративное управление. – К: - Гуманистика, 2006 – с. 174.

[9] Б.Ю. Хадиев, Р.Х. Карлибева, Н.И. Акрамова. Корпоративное управление. – К.: Чулпан, 2011.с. - 44.

[10] А.Н. Асаул, В.И. Павлов, Ф.И. Бескиерь, О.А. Мышко. – Менеджмент корпораций и корпоративное управление. – К: - Гуманистика, 2006 – с. 177.

[11] Б.Ю. Хадиев, Р.Х. Карлибева, Н.И. Акрамова. Корпоративное управление. – К.: Чулпан, 2011. с. - 46.